Resultados Inmobiliaria Colonial: El beneficio neto recurrente crece un +25% interanual

COLONIAL (BME; COL; ES0139140174) es uno de los principales operadores en el Mercado inmobiliario español y europeo. Su estrategia está centrada en la explotación y desarrollo de edificios para alquiler. Posee una destacada presencia en el negocio de alquiler de oficinas en las zonas prime de París, Madrid y Barcelona.

Resultados Inmobiliaria Colonial 1T 2024

Colonial ha presentado los resultados del primer trimestre de 2024, con un resultado neto de 54,5 millones EUR, lo que supone un incremento interanual del +96%. El resultado neto recurrente reportado es de 47,1 millones (+25% interanual). El BPA (beneficio por acción) recurrente del trimestre es de 0,087 €.

Los ingresos por rentas han crecido el +6%, impulsados por París (+18%). La empresa ha firmado contratos por 13 millones EUR con fuertes incrementos de las rentas, donde destaca el un aumento del +12% en las rentas de las superficies realquiladas (+22% en París). Los niveles de ocupación son sólidos y se sitúan en el 97%.

París aporta la mayor parte de los ingresos por rentas, con 64 millones EUR en el trimestre (+18 interanual y +8% en términos comparables), mientras Madrid genera unos ingresos de 21 millones (-18% interanual por las desinversiones y +1% en términos comparables) y Barcelona 11 millones (+4% interanual y +8% en términos comparables).

En cuanto a la gestión activa de su cartera inmobiliaria, Colonial ha cerrado, aunque con posterioridad a la finalización del 1T 2024, un acuerdo para la venta del edificio Sagasta 31-33 en Madrid. Según informa la propia compañía, la venta se realizará por encima de la última tasación. Esta desinversión se suma a las realizadas en la parte residencial del Campus Méndez Álvaro y las 3 plantas de un edificio en el Pº Recoletos.

Colonial ha registrado una entrada de caja de 78 millones, correspondientes a la culminación del proyecto de la nueva sede de Catalana Occidente en Madrid. Asimismo, en 2024 se entregará el Campus urbano de Méndez Álvaro, con más de 60.000 m2 de oficinas y retail, donde espera una rentabilidad cercana al 8%.

El programa de desinversiones y otras medidas de protección financiera han permitido a Colonial reducir su deuda, incrementar la liquidez y mejorar el coste financiero en el actual entorno de tipos.La deuda financiera neta se ha reducido un -2% respecto al cierre de 2023 y se sitúa en 4.766 millones. La totalidad de la deuda se encuentra a tipo fijo y/o cubierta, con el coste financiero en el 1,74%. Tiene una elevada posición de liquidez, de 2.944 millones, que permite a Colonial cubrir todos los vencimientos de deuda hasta 2027.

Si atendemos a las perspectivas del mercado inmobiliario español en el segmento de oficinas, según las estimaciones de nuestros analistas el incremento de la rentabilidad ha sido de +85 puntos básicos en los activos Prime CBD (distrito central de negocios) en 2023. Este segmento ha mostrado una alta sensibilidad a los movimientos de renta fija y tipos hipotecarios y ha sido lastrado por la entrada de nuevos espacios y por una demanda que sigue resintiéndose de los cambios en los hábitos de trabajo.

Todo esto se ha traducido en más espacio disponible que da más poder negociador a los inquilinos. Según nuestros analistas, todo apunta a que el incremento facial del alquiler medio de las oficinas Prime CBD rondaría el 2% en 2024 y en 2025, consolidando una sustancial pérdida del valor real de los ingresos provocada por la alta inflación.

Análisis fundamental

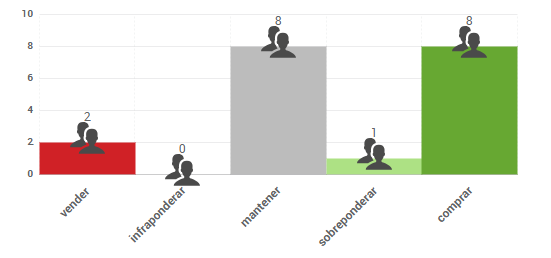

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 6,37€, lo que supondría un potencial de revalorización del 6,45%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Colonial está en tendencia bajista de largo plazo, cotizando muy por debajo de sus niveles previos a la pandemia. A corto plazo está rebotando desde su soporte, en la zona de 4,80 y ya ha superado su media de 200 sesiones. Asumiríamos que la tendencia de corto plazo es alcista, con objetivo en la zona de 6,75 (parte alta del rango lateral de medio plazo).

Singular Bank no está recomendando la compra o venta de estos valores en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra informació