Cuesta arriba ¿y sin frenos? El inversor, en niveles de optimismo no vistos desde 2021: encuesta BofA

El optimismo entre los inversores ha alcanzado niveles no vistos desde finales de 2021, según la última encuesta de Bank of America (BofA) a gestores de todo el mundo. El principal motor de este renovado entusiasmo es la expectativa de recortes en las tasas de interés, más que un crecimiento de las ganancias corporativas.

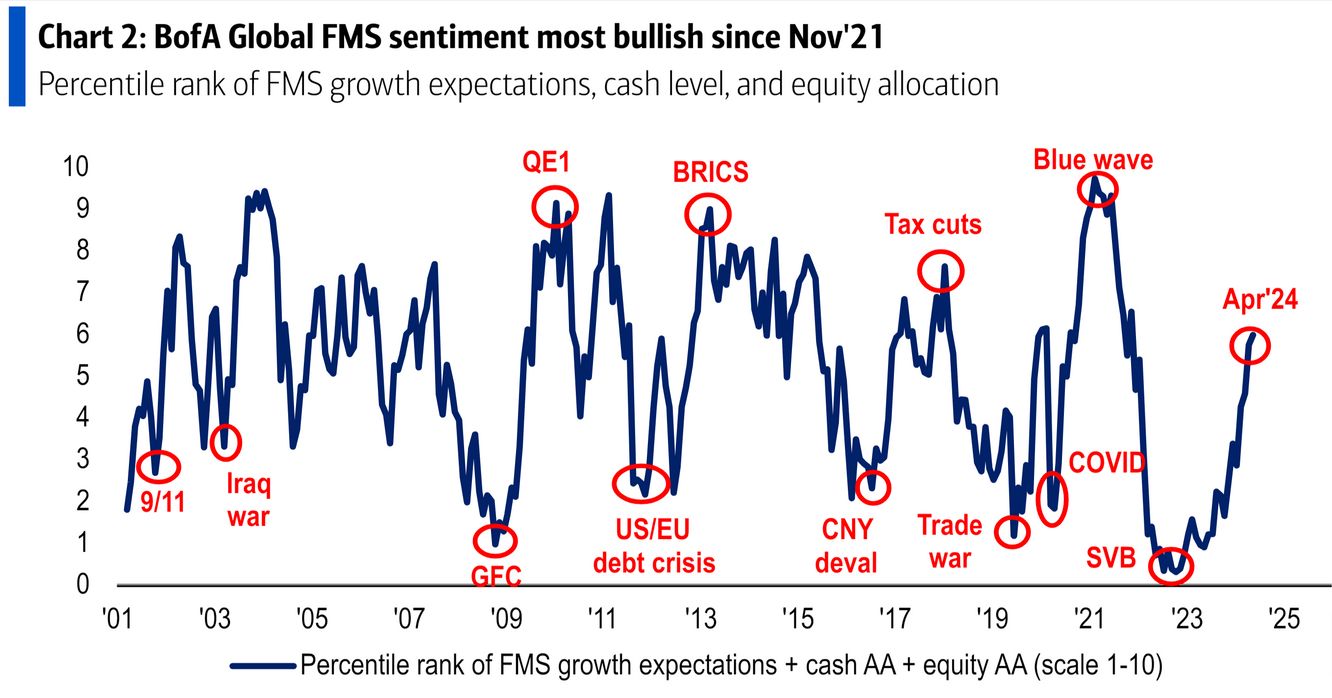

El "Global FMS Sentiment" de la encuesta de Bank of America se encuentra en su nivel más alcista desde noviembre de 2021, reflejando un renovado optimismo entre los gestores de fondos. Este indicador, que se basa en el nivel de efectivo, la asignación de acciones y las expectativas de crecimiento económico de estos gestores, aumentó a 6.0 en mayo desde el 5.8 de la lectura de abril, muy por encima ya del mínimo de 0.3 registrado en octubre de 2022.

Este incremento en el sentimiento sugiere una mayor confianza en el mercado, impulsada principalmente por la expectativa de recortes de tipos de interés en la segunda mitad del año y una menor preocupación por una recesión inminente.

Sin embargo, aunque el sentimiento no ha alcanzado niveles de "cerrar los ojos y vender" según Bank of America, los activos de riesgo siguen siendo vulnerables a nuevas evidencias de estancamiento económico e inflación, comentan.

El 82% de los encuestados espera que la Reserva Federal reduzca las tasas de interés en la "segunda mitad de 2024", y un 78% prevé "al menos dos recortes en los próximos doce meses". Este sentimiento de alivio monetario está impulsado por la expectativa de una inflación más baja, con el 69% de los gestores anticipando una "reducción de la inflación global en el próximo año".

Eso sí, la encuesta revela que los gestores de fondos anticipan la primera caída en el PIB mundial y en las expectativas de beneficios por acción desde septiembre de 2023, a medida que crece el pesimismo macroeconómico en Estados Unidos. A pesar de esto, el consenso general sigue inclinándose hacia un "aterrizaje suave". Paralelamente, un récord del 55% de los encuestados considera que la política fiscal es "demasiado estimulante", un porcentaje a favor de esta opinión nunca antes visto en la encuesta, ni tan siquiera en los años post Covid.

Menos cash, más acciones

Las asignaciones hacia activos de riesgo han aumentado, con los gestores de fondos mostrando una fuerte preferencia por las acciones de gran capitalización y sectores como la tecnología y la salud. En contraste, la inversión en bienes raíces ha caído al nivel más bajo desde junio de 2009, y los REITs (fondos de inversión en bienes raíces) son ahora los "más infraponderados".

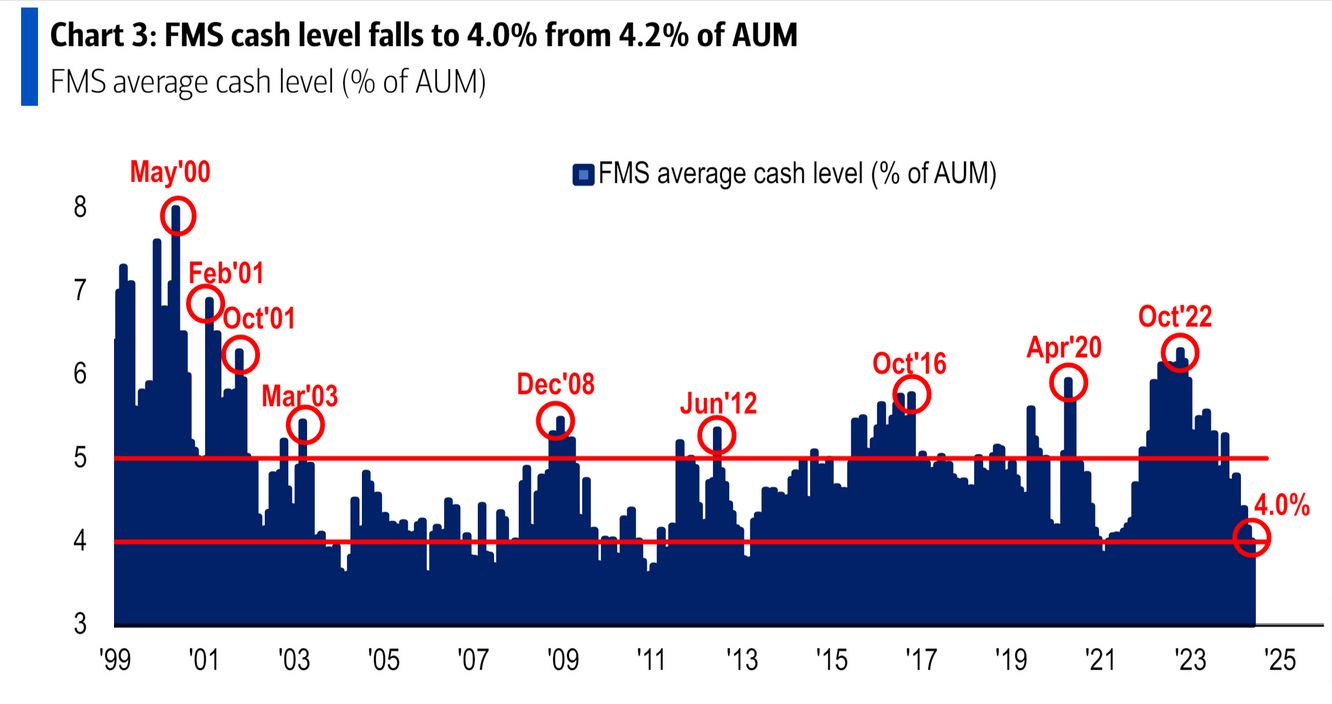

Esta perspectiva más optimista de los gestores de fondos encuestados ha llevado a una disminución de los niveles de efectivo a un mínimo de tres años:

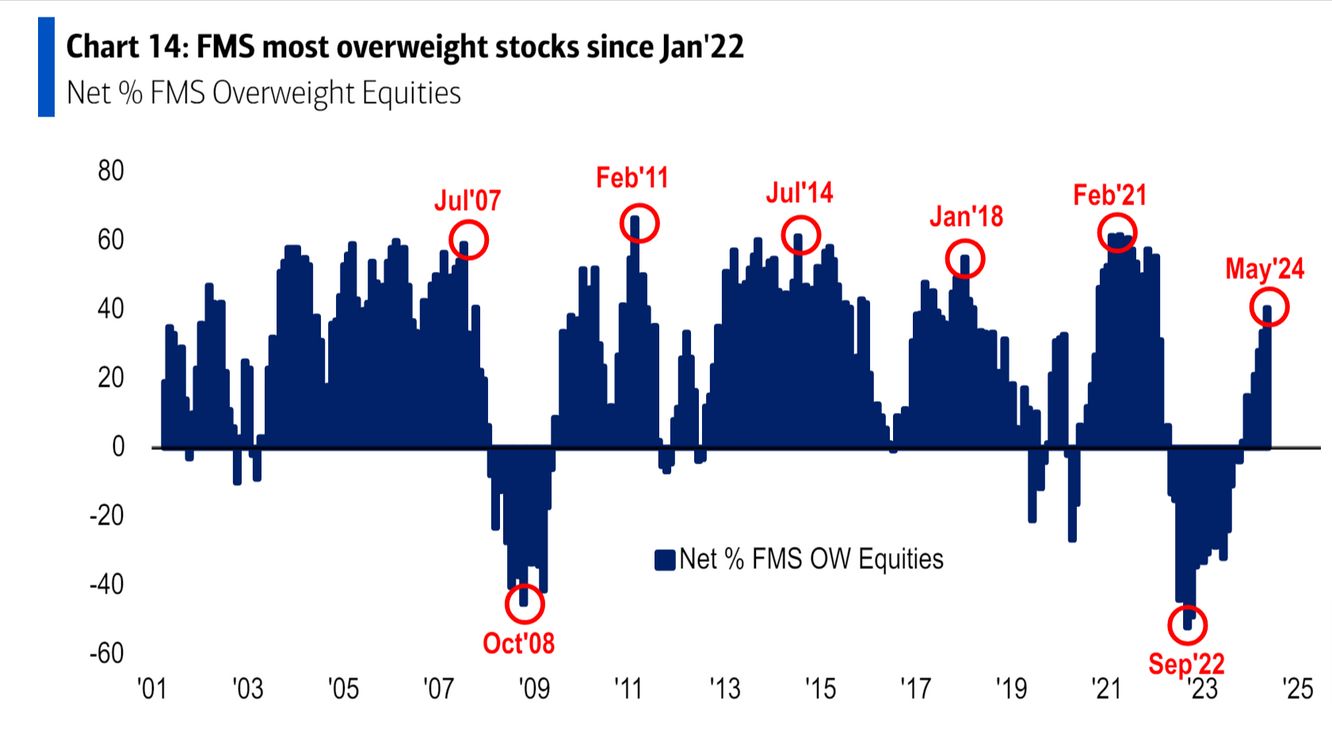

Mientras tanto, la asignación neta a acciones ha subido hasta el 41%, el nivel más alto desde enero de 2022. Esto significa unos gestores de fondos sobreponderando la renta variable como no se veía en más de 2 años:

A pesar del optimismo, los inversores no están exentos de preocupaciones. La inflación sigue siendo el principal "riesgo de cola", con un 41% de los encuestados identificándola como la "mayor amenaza para los mercados". Los riesgos geopolíticos y la posibilidad de un "aterrizaje duro" económico también figuran entre las principales inquietudes, con un 18% y un 15% respectivamente.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.