Análisis Cartesio Y

Cartesio Inversiones es una Gestora de Instituciones de Inversión Colectiva (SGIIC) española, supervisada por CNMV. Ante un sector dominado por los grandes grupos bancarios con fondos de inversión muy ligados a los índices, Juan Antonio Bertrán, Cayetano Cornet y Álvaro Martínez decidieron fundar su propia gestora de activos en 2004.

El equipo de inversión de la firma está formado por 7 profesionales. Además de los 3 socios fundadores, quienes son también los gestores de los fondos, el equipo está formado por dos gestores/analistas senior: Ignacio Sanz (desde 2015) e Ignacio Carvajal (desde 2016), ambos con más de 10 años de experiencia en el sector; y dos analistas junior: Carlos Escámez (desde 2016) y Jorge Losa (desde 2017).

Cartesio Inversiones gestiona 1.485 millones de euros a cierre de mayo, a través de únicamente dos estrategias, Cartesio X y Cartesio Y, junto con sus correspondientes réplicas luxemburguesas.

En esta ocasión nos centraremos exclusivamente en el fondo Cartesio Y aunque la mayor parte del análisis es extrapolable a su clon luxemburgués, el Pareturn Cartesio Equity.

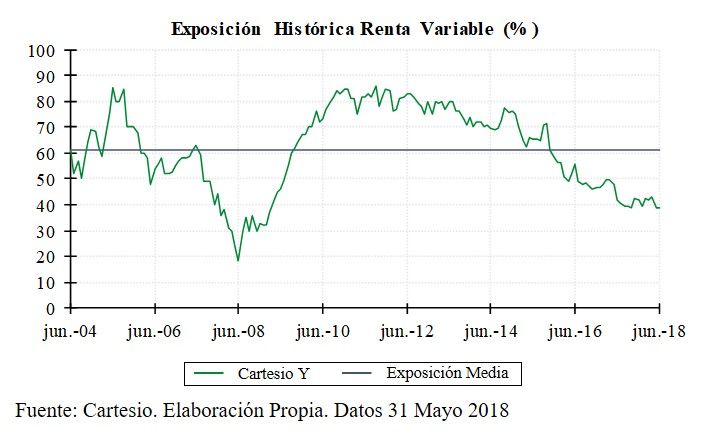

Caresio Y. Exposición a Renta Variable y Comportamiento

Cartesio Y pertenece a la categoría Morningstar Mixtos Flexibles Euro. Invierte únicamente en dos activos, renta variable y liquidez, de ahí que muchos inversores (entre los que me incluyo) lo consideremos más un fondo de renta variable europea conservador que un fondo mixto tradicional.

La exposición a renta variable puede alcanzar el 100%, sin embargo, la exposición media histórica a acciones se ha situado muy por debajo de dicho máximo, concretamente en el 61,6%. A cierre de mayo, la inversión en renta variable se sitúa en el 38,6%.

El porcentaje máximo de inversión en renta variable lo alcanzó en septiembre de 2011, invirtiendo un 86% en bolsa. Por su parte, el posicionamiento más conservador lo alcanzó en junio de 2008 con una tasa de inversión en bolsa del 18%.

Por otro lado, la decisión de mantener una elevada exposición a renta variable en septiembre de 2011 permitió al fondo beneficiarse en buena medida del ciclo alcista posterior.

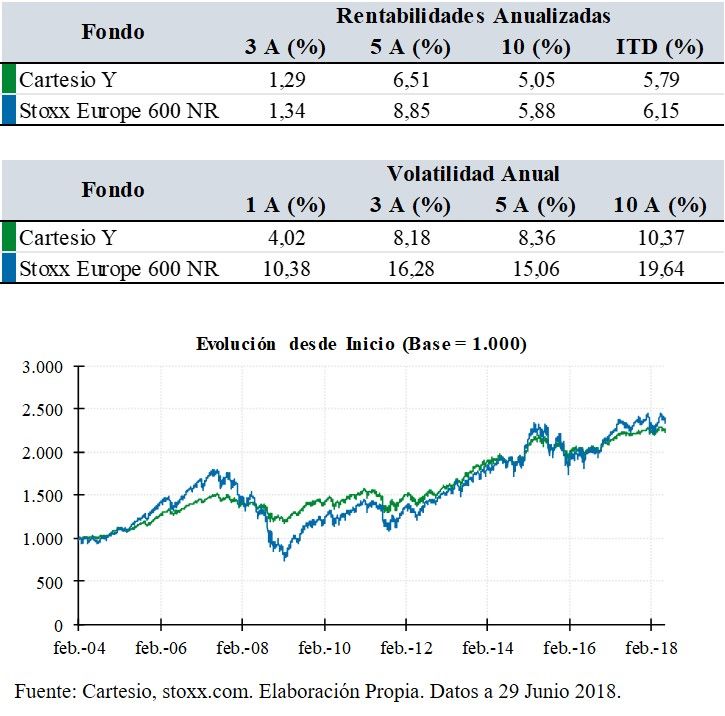

En cualquier caso, el fondo ha conseguido en el largo plazo rentabilidades similares a las de la bolsa europea (medida en este estudio a través del índice Stoxx Europe 600 Net Return) con un nivel de riesgo muy inferior.

En cualquier caso, el objetivo de Cartesio Y no es replicar o superar la rentabilidad obtenida por la bolsa europea, sino mejorar el binomio rentabilidad-riesgo, lo cual ha conseguido con creces para los últimos periodos de 3, 5 y 10 años.

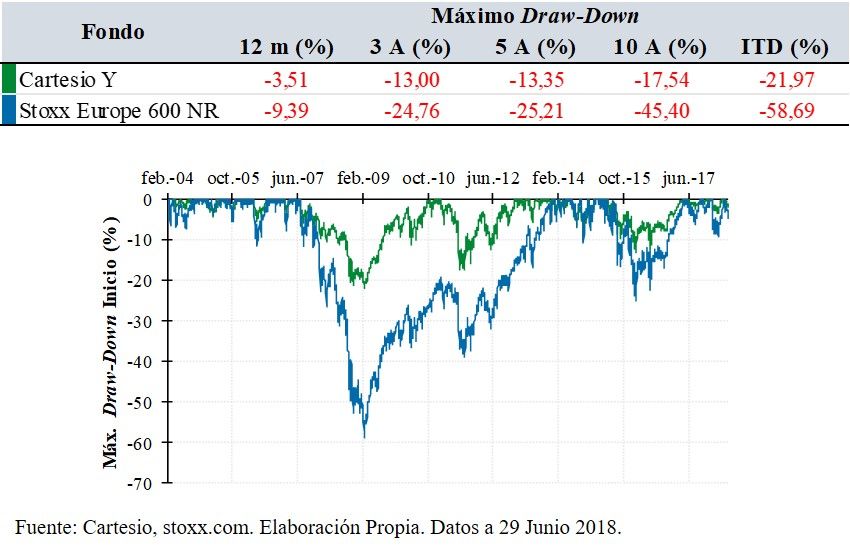

Sin embargo, donde mejor creo que se comporta este fondo es en periodos de corrección. Para todos los periodos de tiempo contemplados, la máxima caída sufrida por el fondo ha sido muy inferior a la caída del Stoxx Europe 600.

Otro argumento que corrobora esta idea es el porcentaje de las subidas y de las bajadas del índice que captura el fondo. Durante los últimos 10 años, en los mercados alcistas (meses en los que el Stoxx Europe 600 obtiene una rentabilidad positiva), Cartesio Y recoge el 56% de dichas subidas, mientras que en los mercados bajistas (meses en los que el Stoxx Europe 600 obtiene una rentabilidad negativa), el fondo captura el 47% de las caídas.

Cartera de Cartesio Y

La cartera de Cartesio Y se caracteriza por estar concentrada entre 30 y 40 acciones y no es habitual encontrar posiciones con pesos superiores al 4%. La cartera tampoco presenta sesgos sectoriales. Asimismo, existe cierta preferencia por compañías de mediana y gran capitalización con bajos niveles de apalancamiento.

A continuación, analizamos la cartera del fondo durante los últimos seis trimestres.

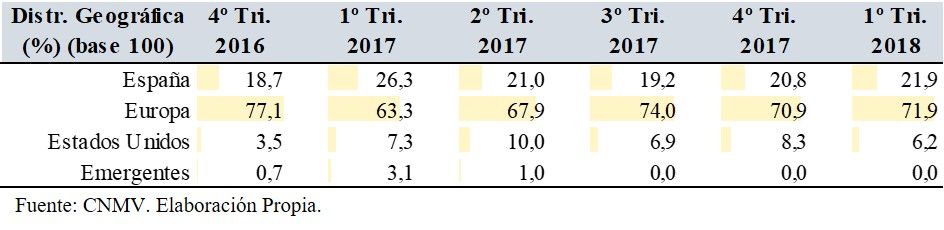

Por su parte, la distribución geográfica del fondo se ha mantenido durante los últimos trimestres. El principal bloque geográfico son las compañías europeas (incluidas compañías británicas y excluidas compañías españolas) con una inversión aproximada del 70% del total invertido en renta variable.

La inversión en compañías españolas se sitúa en torno al 20% del total invertido en bolsa. A cierre del primer trimestre, Cartesio invertía en NH Hoteles, OHL, Almirall, Liberbank, Merlin Properties, IAG; Talgo, Endesa e Iberdrola.

Asimismo, el fondo también ha invertido en países emergentes, aunque de forma muy puntual. Por ejemplo, hasta el segundo trimestre de 2017 mantuvo una pequeña posición en OHL Méjico.

En cualquier caso, según su folleto el fondo puede invertir hasta un 40% en mercados no europeos.

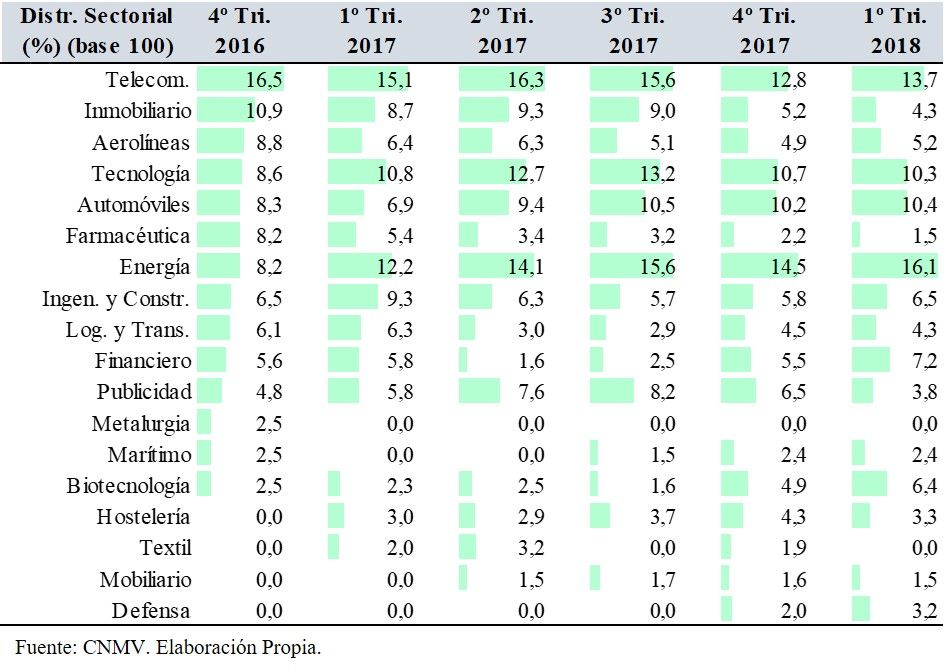

Entre diciembre de 2016 y marzo de 2018 se ha doblado la inversión en el sector energético mediante la inversión en compañías como Endesa, Iberdrola, Petrofac, Siemens, EDF y la española Saeta Yield, esta última vendida en el primer trimestre de este mismo año.

Por el contrario, la inversión en el sector inmobiliario se ha ido reduciendo con las desinversiones en Hispania Activos Inmobiliarios (en el cuarto trimestre de 2017) y la italiana Beni Stabili (en el primer trimestre de este año), esta última había entrado en cartera durante el segundo trimestre de 2017.

Finalmente, dentro del sector Farma/Biotec Cartesio añadió durante el primer trimestre un 2% del fondo en la irlandesa Shire. En el segundo trimestre del año, los rumores sobre una posible opa hicieron que la cotización de Shire subiese un 42%. Finalmente, en mayo la japonesa Takeda se hizo con ella.

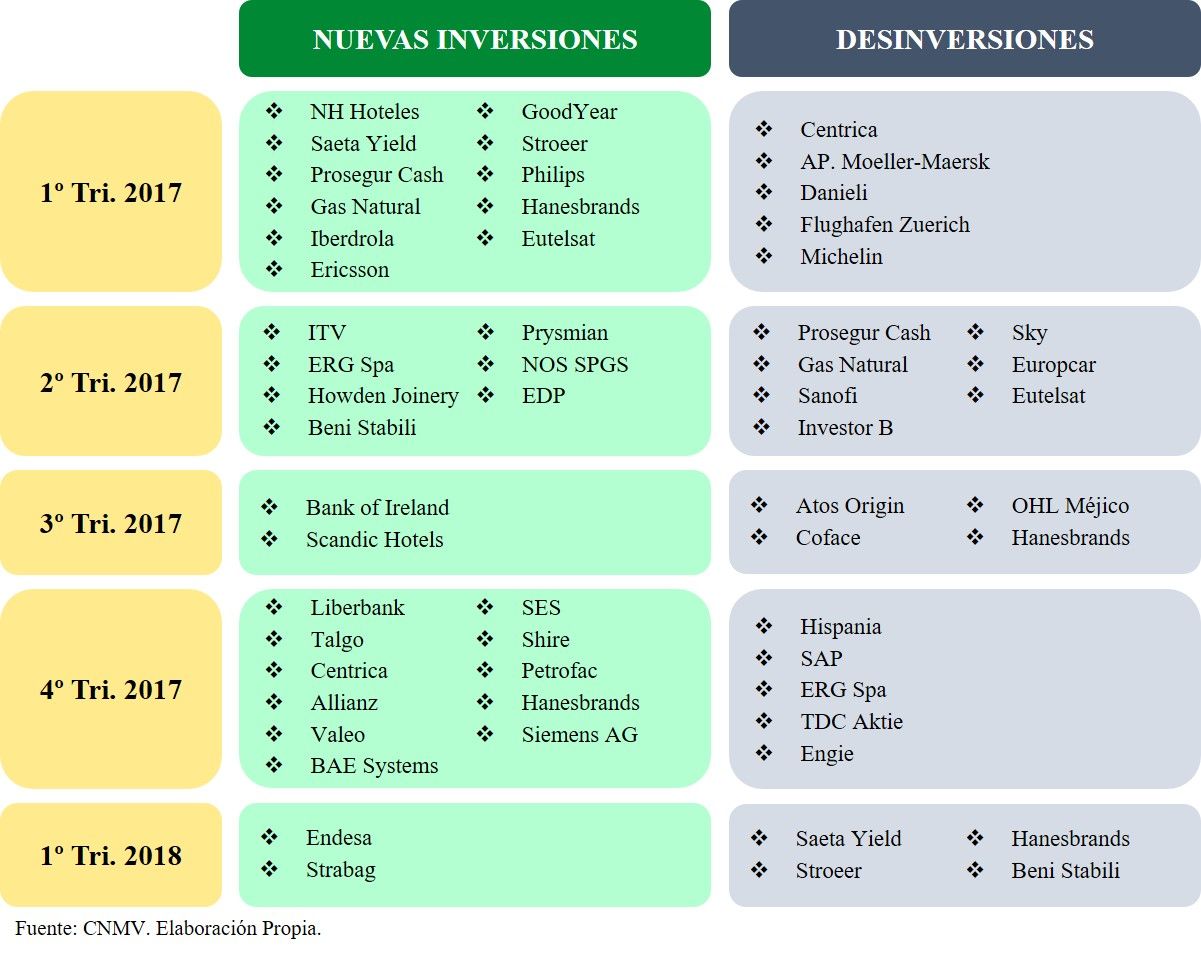

En el cuadro inferior podéis observar que compañías han entrado y salido de la cartera en los últimos trimestres.

Conclusiones

La transparencia es uno de los aspectos más valorables de Cartesio. Además, de la información trimestral obligatoria a CNMV, la gestora publica mensualmente un informe de cada uno de sus fondos que incluye, además de algunos interesantes datos cuantitativos, un breve comentario sobre lo ocurrido durante el mes en los mercados.

Asimismo, la gestora publica todos los meses las 20 mayores posiciones de la cartera. Teniendo en cuenta que en el caso de Cartesio Y la cartera suele tener unas 40 compañías, la gestora publica mensualmente aproximadamente el 50% de su cartera, algo no demasiado habitual en el sector.

La alineación de intereses entre equipo gestor y los partícipes de los fondos es total. Según la presentación disponible en su página web, los estatutos de Cartesio y el Código de Conducta depositado en CNMV obligan a los gestores a invertir todo su patrimonio financiero en los fondos de la firma.

Recientemente, un usuario realizó en Finect una pregunta sobre cómo se podía comprobar si los gestores tenían su patrimonio financiero personal invertido en los fondos. Desconozco si hay alguna forma de comprobarlo, aunque en el caso de Cartesio estoy absolutamente convencido de su honestidad.

En el caso de Cartesio Y el fondo cuenta con comisión de éxito, es decir, vinculada a la rentabilidad obtenida, con marca de agua (high-watermark en el argot). Con la marca de agua se evita que un inversor pague dos veces por la misma rentabilidad obtenida.

Sin embargo, en el caso de Cartesio aplican el reseteo de la marca de agua en el caso de que el fondo permanezca tres años consecutivos sin cobrar por los rendimientos obtenidos. Esto último es el único aspecto que no me gusta, puesto que favorece a la gestora y perjudica a los partícipes.

En cualquier caso, las comisiones del fondo son inferiores a las de la mayoría de fondos de la competencia. El fondo cobra una comisión de gestión anual del 0,75% sobre patrimonio más un 7,5% sobre los resultados positivos obtenidos, con las particularidades antes señaladas.

En 2017 el fondo soportó unos gastos totales del 1,41%. Un 0,90% corresponde a los gastos corrientes (gestión, depositaria, servicios exteriores y otros gastos de explotación) y el 0,51% restante es la comisión sobre rendimientos aplicada el pasado ejercicio.

Lo que a las comisiones se refiere no sería extrapolable a la clase institucional del Pareturn Cartesio Equity (versión luxemburguesa). Esto es debido a que no aplica comisión sobre los rendimientos y, en cambio, cuenta con una comisión de gestión sobre patrimonio más alta más alta (1,50%).

En su versión española, el fondo Cartesio Y puede contratarse directamente en la gestora a partir de un mínimo de 6.000 euros.

En definitiva, pienso que Cartesio Y es una alternativa ideal para aquellos inversores que deseen invertir en renta variable con un perfil conservador, puesto que la relación rentabilidad-riesgo es, en mi opinión, muy satisfactoria.

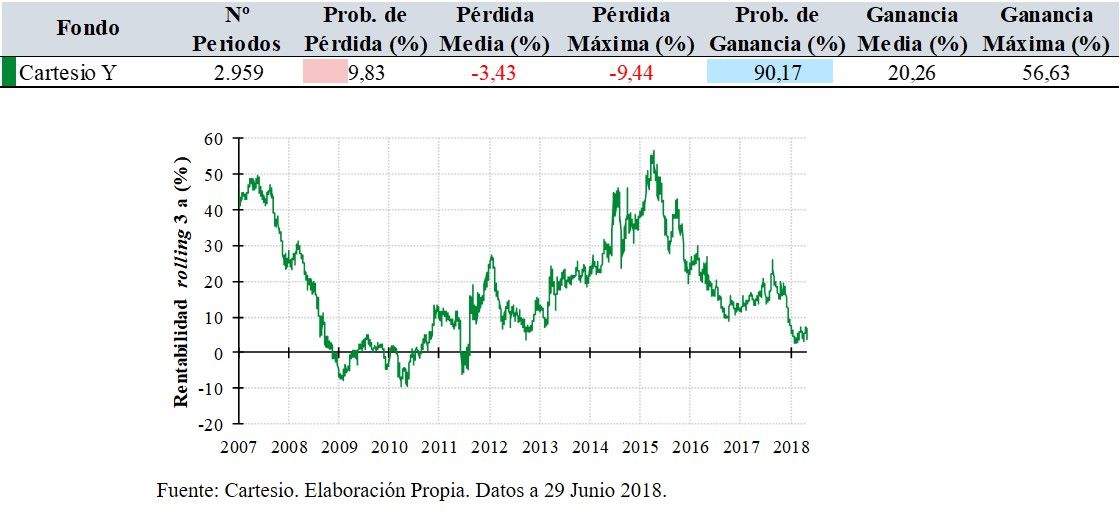

Si analizamos la evolución de la rentabilidad para periodos consecutivos de tres años (rentabilidad rolling) desde el lanzamiento del fondo en marzo de 2004, se observa cómo el fondo ha perdido dinero en menos del 10% de los cerca de 3.000 periodos.

La mayoría de estos periodos de tres años en los que el fondo obtuvo pérdidas fueron inmediatamente posteriores a la crisis de 2008.

Por el contrario, si calculamos la rentabilidad rolling para un periodo de 5 años, el fondo sólo perdería dinero en el 4,5% de los más de 2.400 periodos.

En consecuencia, pienso que para invertir en el fondo es necesario un horizonte temporal de, al menos, 5 años. De esta forma, se reducirán significativamente las probabilidades de obtener rendimientos negativos.

Espero que os sea interesante y útil en vuestras decisiones de inversión. Como siempre, cualquier duda, sugerencia, crítica, etc. será bienvenida. Nos leemos en los comentarios.

Saludos.