Los astros se alinean para la renta variable europea - Barómetro mayo 2024

En Europa, las condiciones económicas mejoran y los tipos de interés de la región podrían bajar pronto. Esto augura buenas perspectivas para la renta variable europea, la cual elevamos a sobreponderada.

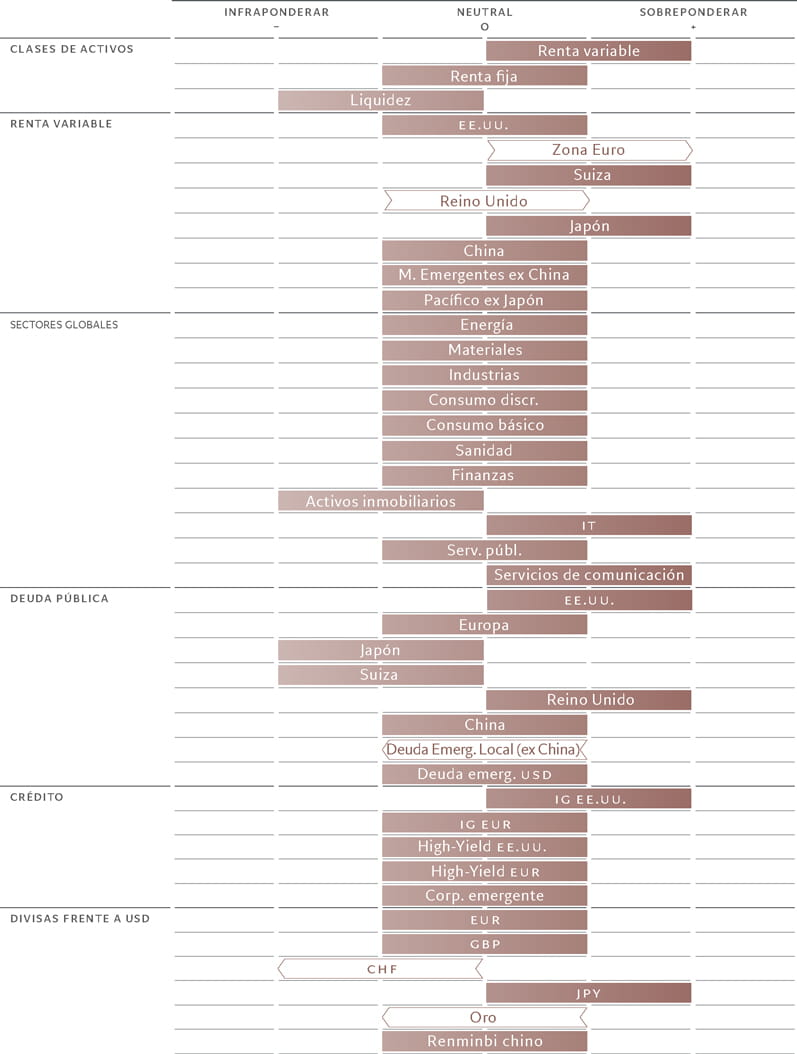

1 - Asignación de activos: Europa toma la delantera

Abril resultó ser un mes aciago para los activos de riesgo, pero creemos que se avecinan tiempos mejores. En este momento, las valoraciones de varias clases de activos parecen más atractivas y el posicionamiento en acciones de los inversores es menos alcista, lo cual aumenta el margen para obtener beneficios. Las condiciones económicas también se están volviendo más favorables, sobre todo en Europa, donde es probable que se produzcan recortes de los tipos de interés y el ritmo de crecimiento de los beneficios empresariales sigue siendo fuerte.

Por todas estas razones, mantenemos una postura sobreponderada en renta variable y neutral en renta fija.

En renta variable, nuestro posicionamiento tiene una inclinación cada vez más favorable a los países europeos. Nuestros indicadores del ciclo económico revelan una mejora de las condiciones tanto en la zona euro como en el Reino Unido. Creemos que el crecimiento trimestral del PIB de la zona euro puede alcanzar su potencial de aquí a finales de 2024, por encima del 1% anualizado. La actividad económica interna se está viendo favorecida por el escaso desempleo en el mercado laboral y las subidas de los salarios, mientras que la mejora de las relaciones de comercio exterior auguran un aumento de las exportaciones. Paralelamente, la situación de la inflación es más estable que en EE.UU., gracias a lo cual el Banco Central Europeo debería poder empezar a recortar los tipos de interés en junio.

Fig. 1 - Modelo de asignación mensual de activos - Mayo de 2024

Fuente: Pictet Asset Management

El Banco de Inglaterra probablemente aplicará recortes al mismo tiempo. Nuestro modelo de Regla de Taylor modificada indica que el banco central dispone de mucho margen para adoptar medidas de relajación, con la posibilidad de aplicar hasta cuatro o cinco recortes de aquí a finales de año. Esto debería suponer un nuevo estímulo para la economía británica, que parece haberse recuperado ya de las condiciones recesionistas.

En EE.UU., en cambio, lo más probable es que los recortes de tipos se retrasen por lo menos hasta septiembre. El contexto inflacionista es dispar, ya que la inflación subyacente de bienes se contrae, pero la inflación subyacente de servicios avanza en sentido contrario: la inflación subyacente sin alquileres aumentó hasta alcanzar el 6% interanual en marzo. Esto se corresponde con la trayectoria de crecimiento del PIB de EE.UU., con los servicios apuntalando la economía mientras la mayoría de los demás sectores presentan una dinámica de fin de ciclo más débil (p. ej., las ventas minoristas no crecieron durante el mes pasado y el consumo de bienes experimentó una contracción en el primer trimestre de este año). Es poco probable que el consumo de servicios mantenga su resistencia si el ahorro de los hogares aumenta hasta alcanzar unos niveles más normales: actualmente, los hogares ahorran un 3,5% de su renta disponible, cuando normalmente la media suele ser del 7%. Además, el exceso de ahorro acumulado tras los estímulos del periodo postpandemia se agotará a finales de este mes.

Nuestros indicadores de liquidez son en general neutrales para los activos de riesgo globales; recientemente, las expectativas de relajación monetaria se han postergado todavía más, sobre todo en EE.UU. Además, pese a que los bancos comerciales de Europa se muestran cada vez más dispuestos a conceder préstamos, la demanda de crédito en el sector privado probablemente no repuntará si no se produce una relajación de la política.

China es una excepción debido a que su miniciclo de relajación contrarresta, en parte, las presiones para el desapalancamiento a largo plazo. Esperamos que la política monetaria china siga siendo expansiva pero moderada –regando la economía en lugar de inundándola con un estímulo monetario generalizado.

En lo que a valoraciones se refiere, la renta variable global parece ligeramente más atractiva tras la reciente debilidad del mercado, aunque sigue estando cara en relación con su horquilla de rentabilidad de los últimos 20 años. Además, el ritmo de crecimiento de los beneficios empresariales sigue siendo positivo en los mercados desarrollados (véase la fig. 2). Las valoraciones de Europa, Reino Unido y Suiza están baratas según nuestro modelo, lo que justifica nuestras posiciones sobreponderadas en esas regiones.

En renta fija, las valoraciones de los “US Treasuries” parecen especialmente atractivas porque los tipos a corto plazo han vuelto a repuntar hasta alcanzar sus máximos cíclicos.

En cambio, el oro se ha adentrado aún más en territorio extremadamente caro. Creemos que, ahora que se están moderando las presiones inflacionistas y que mejoran las perspectivas económicas, dichas valoraciones ya no están justificadas.

Los indicadores técnicos también emiten señales de advertencia para el oro: el mercado está sobrecomprado, el posicionamiento es tenso y las encuestas revelan que la proporción de inversores que consideran que el oro está sobrevalorado es la más alta desde agosto de 2020.

En cambio, los indicadores técnicos ahora parecen más favorables para la renta variable tras su reciente retroceso –por ejemplo, el posicionamiento en acciones de los inversores es menos alcista, lo cual aumenta el margen para obtener ganancias.

También es buena señal que, recientemente, las ganancias de la renta variable se hayan extendido a todo tipo de industrias y sectores, ya que esto significa que las mayores rentabilidades han dejado de estar concentradas en tan solo unos pocos títulos. Esto reduce el riesgo de que se produzca un retroceso drástico.

2- Regiones y sectores de renta variable: oportunidades atractivas en Europa

Nuestro análisis muestra un aumento del atractivo de la renta variable de la zona euro. Hay razones de peso para creer que los beneficios empresariales podrían acabar siendo superiores a lo previsto por el mercado gracias a la favorable coyuntura macroeconómica y de la política monetaria. Como muestra la fig. 3, la aceleración de la actividad económica –medida por las encuestas a los directores de compras– suele ir acompañada de revisiones al alza de las estimaciones de beneficios a 12 meses por parte de los analistas. Según nuestros cálculos, las empresas de la zona euro deberían registrar un incremento de los beneficios por acción ligeramente superior al 4% este año, por encima de la previsión del consenso del 3,1%. Teniendo presentes estos datos, elevamos la renta variable europea de neutral a sobreponderada...