¿Son los inversores demasiado pesimistas con la renta variable europea?

Las acciones europeas han tenido un 2018 muy duro, sobre todo, teniendo en cuenta que el índice de referencia, el MSCI Europe, ha caído un 10,6% durante el año. Las tensiones por la guerra comercial, el fin de las políticas expansivas de los bancos centrales y un crecimiento económico ralentizado han sido los factores de estas caídas.

No obstante, la economía europea siguió expandiéndose durante 2018.

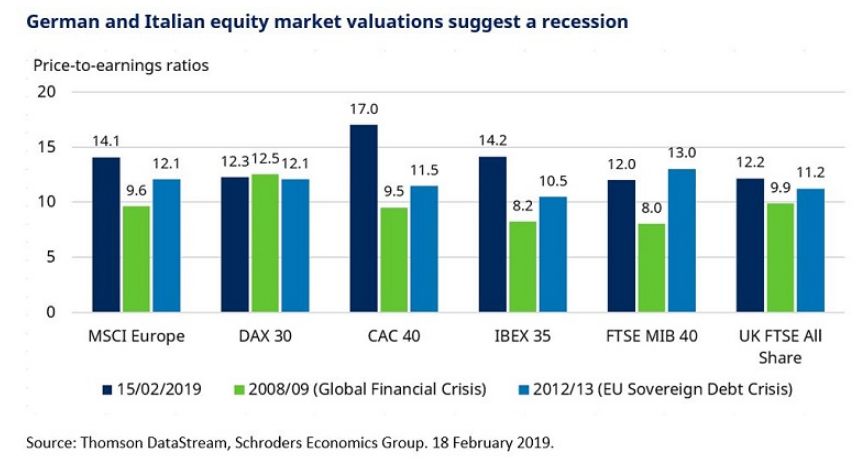

Sin embargo, algunas valoraciones de acciones europeas han caído a niveles que implican que ya estamos en una recesión.

Para la mayoría de los países, y el punto de referencia paneuropeo, las valoraciones están por encima de los niveles de las dos recesiones anteriores, como era de esperar. No obstante, la excepción es Italia, donde la incertidumbre política y las preocupaciones siempre están presentes sobre la salud del sistema bancario. Por ello, las valoraciones del FTSE MIB están por debajo de los niveles alcanzados durante la crisis de deuda soberana. La otra es Alemania, donde las valoraciones actuales del DAX están por debajo de las alcanzadas en la crisis financiera mundial de 2008/09.

"Una crisis financiera mundial probablemente es un evento que ocurre una vez cada siglo. Sin embargo, la crisis de la deuda de Europa es un hecho que se puede volver a repetir, aunque el Banco Central Europeo ha tomado medidas para mitigar los posibles efectos de otra crisis", explica Azad Zangana, economista de Europa en Schroders.

¿Qué ocurre con Alemania? El peso que tienen las exportaciones alemanas en su economía hace que sea vulnerable a las tensiones de la guerra comercial. Y es que, mientras que los titulares de la guerra comercial se han centrado en Estados Unidos y China, el presidente Trump también ha amenazado con aranceles para los productos europeos. Por tanto, las guerras comerciales podrían afectar a la demanda de China, y también el Brexit podría desequilibrar Reino Unido, otro de los mercados de exportación importantes de Alemania.

Por tanto, hay riesgo pero, ¿esto justifica los niveles de valoración extremadamente bajos? Azad Zangana argumenta que no: "No estamos pronosticando una recesión ni para Alemania ni para la eurozona en 2019, lo que nos lleva a ser más positivos con los activos de riesgo europeos que con el mercado".

De hecho, el equipo de economistas de Schroders prevé un crecimiento del 1,6% para la Eurozona en 2019 y un 1,7% en 2020. Para Alemania, la previsión es del 1,4% y 1,6%, respectivamente.

“Algunos sectores económicamente sensibles están operando a niveles de Precio por Beneficio muy bajos, mientras que muchas acciones defensivas están en niveles récord. Los precios de las acciones de muchas compañías en sectores como el automovilístico, parecen indicar que, siempre y cuando el sentimiento del mercado mejore, habrá más oportunidades", afirma Martin Skanberg, gestor de fondos, renta variable europea.

Skanberg añade que un crecimiento económico más expansivo no es el único impulsor de los precios de las acciones: “Otro motor puede ser la reestructuración de deuda, mediante el cual las empresas toman medidas para generar crecimiento, lo que podría suponer una subida del precio de las acciones".

Como siempre, incluso cuando las acciones parecen muy baratas, es imposible decir con certeza que el mercado comenzará a valorarlas más. La atención inmediata ahora está en Brexit y las guerras comerciales. Estas y otras cuestiones podrían continuar resultando perjudiciales para los mercados de renta variable, pero estos eventos ya podrían estar descontados en los precios.

Información Importante

Las opiniones expresadas aquí son las de Emma Stevenson, redactora financiera; Azad Zangana, economista de Europa y Martin Skanberg, gestor de fondos, renta variable europea de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.