Los planes de pensiones han sido para los particulares uno de los productos por excelencia de ahorro para la jubilación. ING ofrece en la actualidad 10 planes de pensiones diferentes, agrupados en dos gamas: los Planes Naranja Dinámicos y los Planes Naranja. Puedes consultar todos ellos en la web de Finect. ¿Qué comisiones ofrecen? ¿Cuánto restan a la rentabilidad de estos productos? A continuación, un análisis de todos ellos.

Planes de pensiones Naranja Dinámico

Esta gama consta de cinco planes de pensiones distintos que se ajustan a la edad de la persona que los contrata. Estos productos invierten en la otra gama de fondos de pensiones de ING (dos de renta fija y tres de renta variable) en diferentes proporciones, según el perfil sea más conservador o más arriesgado.

Plan Naranja Dinámico 2020

Pensado para personas de entre 64 y 67 años y perfil conservador. Ofrece una cartera “totalmente diversificada” que tiene como objetivo la fecha en la que planeas jubilarte. Se adapta a “criterios de diversificación que históricamente han ofrecido la mejor combinación entre rentabilidad y riesgo”, explica el banco. El 95% de la cartera está expuesta a renta fija y el 5% a renta variable.

Plan Naranja Dinámico 2025

Puede interesarte si tienes entre 59 y 63 años, con un perfil un poco más arriesgado que el anterior con una cartera diversificada “que favorece un aumento progresivo de las ganancias hasta 2025”. En la actualidad, el 74% corresponde a renta fija y el 26% a variable.

Plan Naranja Dinámico 2030

ING diseña este plan para personas entre 49 y 58 años con un enfoque más arriesgado, aunque la renta fija sigue siendo mayoritaria en la cartera (62%) frente a la variable (38%).

Plan Naranja Dinámico 2040

El nivel de riesgo sube a 5 sobre siete en este producto, ideado para personas entre 39 y 48 años. Aprovechando que la jubilación aún está lejana, busca sacar rendimiento a la bolsa a largo plazo. Así, la renta variable ocupa el 76% de la cartera y la fija el 24%.

Plan Naranja Dinámico 2050

Con un nivel de riesgo de 6 sobre 7, se dirige a menores de 38 años. La renta variable (92%) se distribuye a partes iguales entre tres planes de pensiones de la otra gama de ING, los planes Naranja: Plan Ibex 35, Plan Euro Stoxx 50 y Plan S&P 500.

Planes de pensiones Naranja

Los planes Naranja se dividen entre los dos de renta fija y los tres de renta variable.

Plan Naranja Renta Fija Corto Plazo

Su objetivo es rentabilizar tu inversión de forma que tu poder adquisitivo se mantenga estable sin necesidad de asumir grandes riesgos. Para una jubilación cercana. Invierte en deuda pública y bonos.

Plan Naranja Renta Fija Europea

Busca incrementos de capital a medio y largo plazo, diversificando su inversión en activos de renta fija de los países más sólidos de la Unión Europea.

Plan Naranja S&P 500

Planteado para personas cuya jubilación está lejana y para rentabilizar la inversión del mercado estadounidense. Replica el índice Standard and Poor’s 500.

Plan Naranja Euro Stoxx 50

Similar al anterior y también de gestión pasiva, pero replica el índice de las 50 empresas más importantes de la economía europea.

Plan Naranja Ibex 35

Otro plan de renta variable pero con un enfoque geográfico acotado a España. Replica el índice bursátil de referencia, por lo que el plan replicará los resultados que consiga el Ibex 35.

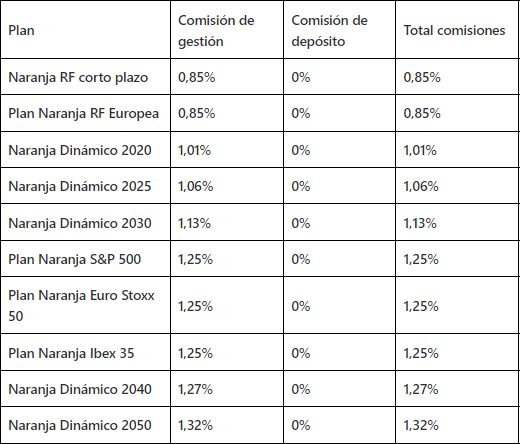

Comisiones de los planes de ING

Los planes Dinámicos aumentan las comisiones de depósito conforme aumenta el horizonte temporal del plan y la exposición a renta variable. Así, en el caso del Dinámico 2020, las comisiones anuales que debe pagar el cliente superan a la rentabilidad que consigue el fondo este año (hasta mayo un 0,67% de rendimiento).

Las comisiones anuales totales de estos planes oscilan entre el 0,85% de los productos de renta fija y el 1,25% de los planes de renta variable. La siguiente tabla recoge las comisiones de los planes de pensiones de ING:

Datos de ING a 24 de enero de 2022.

¿Hay planes de pensiones mejores fuera de ING?

Otros actores de la competencia, como Banco Santander, ofrecen planes de pensiones con comisiones más altas en aquellos de categorías de renta variable. A cambio, el banco que dirige Ana Botín cuenta con el Santander Monetario PP, con menos costes (0,6% de comisión). BBVA, por su parte, cuenta con planes con comisiones parecidas a los de ING, con excepción del BBVA Protección 2035 PP, un fondo de pensiones garantizado (0,56%).

Al clicar en la siguiente imagen verás la comparativa de los tres fondos mencionados en el párrafo anterior u otros de distintos bancos o gestoras, que podrás analizar gracias al comparador de fondos de Finect.

También podrás comparar las condiciones de los planes de pensiones con otros productos financieros para la jubilación y descubrir cuál te conviene. Finect ha creado un escaparate de inversión para la jubilación que puedes consultar a continuación.

Rentabilidad de los planes de ING

Siguiendo el compás de los mercados este año, los vehículos que mejor lo están haciendo son aquellos más expuestos a la renta variable. Los planes más conservadores de ING, en cambio, ofrecen al cliente retornos más modestos en lo que llevamos de año. A continuación, las rentabilidades en diferentes periodos de todos los fondos de pensiones del banco naranja.

|

Plan |

Rentabilidad 2021* |

Rentabilidad 2020 |

Rentabilidad 2019 |

|---|---|---|---|

|

Plan Naranja Euro Stoxx 50 |

19,77% |

-4,49% |

29,15% |

|

Plan Naranja Ibex 35 |

5,45% |

-13,48% |

15,80%

|

|

Plan Naranja S&P 500 |

29,22% |

7,00% |

32,10% |

|

Plan Naranja Dinámico 2050 |

19,29% |

-4,05% |

21,45% |

|

Plan Naranja Dinámico 2040 |

16,31% |

-2,57% |

19,15% |

|

Plan Naranja Dinámico 2030 |

8,20% |

-0,88% |

10,87% |

|

Plan Naranja Dinámico 2025 |

5,07% |

-0,45% |

6,62% |

|

Plan Naranja Dinámico 2020 |

0,85% |

0,67% |

3,94% |

|

Plan Naranja RF corto plazo |

0,31% |

1,04% |

1,65% |

|

Plan Naranja RF Europea |

-1,83% |

0,80% |

2,52% |

*Rentabilidades en 2021 a fecha del 1 de diciembre de 2021. Datos facilitados por ING.

¿Cuándo puedo rescatar un plan de pensiones de ING?

Los planes de pensiones de ING se pueden rescatar a partir del 1 de enero de 2015 siempre y cuando tengan una antigüedad de más de 10 años. La crisis del Covid-19 introdujo cambios en las condiciones de rescate. La posibilidad de recuperar el dinero de tu plan de pensiones surge como una ayuda especial recogida en el Real Decreto-ley 15/2020, de 21 de abril. Dado que tributa fiscalmente como cualquier otra contingencia, es conveniente llevarlo a cabo solo en caso de necesidad, ya que la finalidad que persigue el plan de pensiones es el ahorro a largo plazo para la jubilación, explica ING en su página web.

En cuanto a los importes, no es posible rescatar la totalidad del plan, sino que solo se podrán rescatar los salarios dejados de percibir en la situación de crisis sanitaria. Tres grupos pueden acogerse a esta medida: trabajadores por cuenta ajena o asalariados afectados por un ERTE, empresarios titulares de establecimientos no abiertos al público y trabajadores por cuenta propia o autónomos previamente integrados en la Seguridad Social.

Opiniones de los planes de pensiones de ING

Algunos de los planes de pensiones de ING llaman la atención de los gestores financieros presentes en Finect por sus elevadas comisiones, especialmente aquellos con una gestión pasiva, en los que los equipos gestores están menos presentes que en los productos con gestión activa y los costes, por tanto, suelen ser más bajos.

En este sentido, Francisco Martínez Márquez, asesor financiero de Andbank, indica que el Plan Naranja S&P 500 “es una cartera que trata de replicar al S&P 500. Sin embargo, las altas comisiones de gestión aplicadas (1,25% anual), más propias de la gestión activa, generan una brecha respecto de la evolución del índice que se acentúa con el tiempo, y desaconseja esta opción frente a alternativas más baratas en el mercado.

Martínez Márquez hace la misma objeción para los otros dos fondos de pensiones de gestión pasiva de ING, el Naranja EuroStoxx 50 y el Naranja Ibex 35.