ESTACIONALIDAD EUROSTOXX ULTIMOS 30 AÑOS

Después de un año en que el rally de Navidad no se ha cumplido, puede ser el momento de repasar la estacionalidad del índice EUROSTOXX 50, uno de los principales mundiales. Es un índice importante, ya que la mayoría tenemos una parte considerable de nuestras inversiones de renta variable.

Hemos analizado las 4 principales pautas de los últimos 30 años y las comentaremos a continuación. Entre estas pautas hay unas épocas del año que no son tan claras.

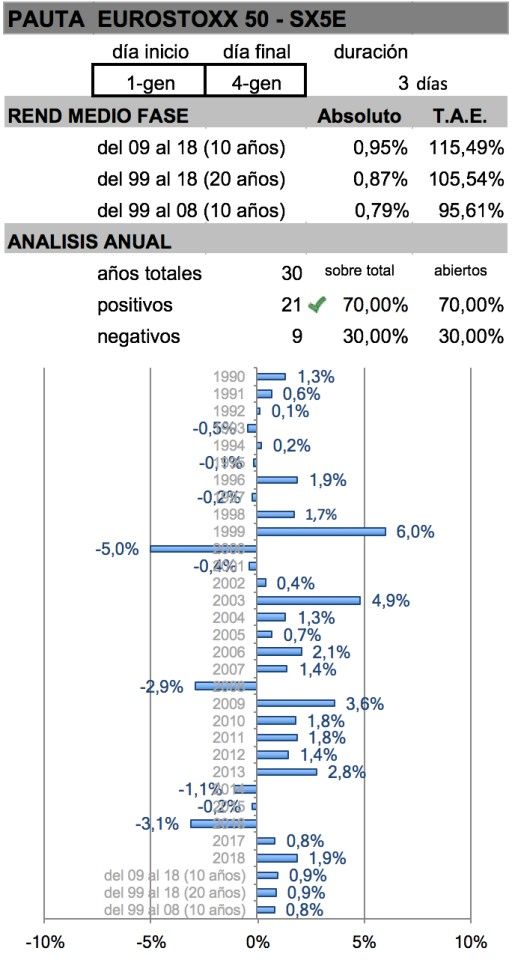

PAUTA DEL CAMBIO DE AÑO

Es una pauta muy potente que suele tener lugar en entre los 2-3 primeros días de cotización.

Como podemos ver, el porcentaje de positivos es alto, un 70%, aunque no tanto como los dos “rallys” que comentaremos en el artículo “el de primavera” y de “fin de año”.

Es un rendimiento que vale la pena aprovechar, ya que puede ser próximo al 1%, con riesgo bastante moderado. Solo uno de cada 10 años ha sufrido una pérdida considerable.

En el último año 2018 ha sido positivo. En este 2019 que ya tenemos datos también, con un 1,35% de rendimiento.

Hay muy pocos años con caídas superiores al -1%. En el año 2016 por ejemplo, fue debido a la caída del -7% del mercado chino, un claro motivo que distorsionó esta pauta.

En Annualcycles solemos hacer compras el último día del año.

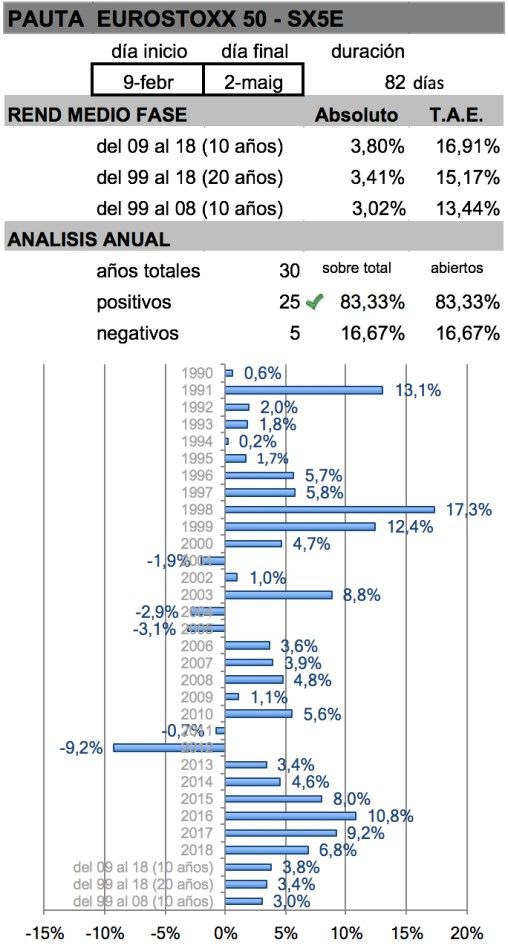

RALLY DE PRIMAVERA

Es una pauta que engloba los meses de marzo y abril, su inicio está situado a mediados de febrero y su final es bastante claro a principios de mayo.

El porcentaje de positivos es superior al 80% y coincide con el porcentaje del rally de fin de año.

En la última década se ha consolidado como el momento más rentable del año consolidado más de un 3% en menos de tres meses.

Su corrección más importante fue en el 2012. El fondo vivió una de sus caídas más importantes, ya que se produjo en un momento del año en el que suele estar invertido por sobre de la media.

Este año se produjo el esperado rally en abril, que nos permitió llegar a final de mes en positivo mientras que el Ibex35 caía un -0,6%.

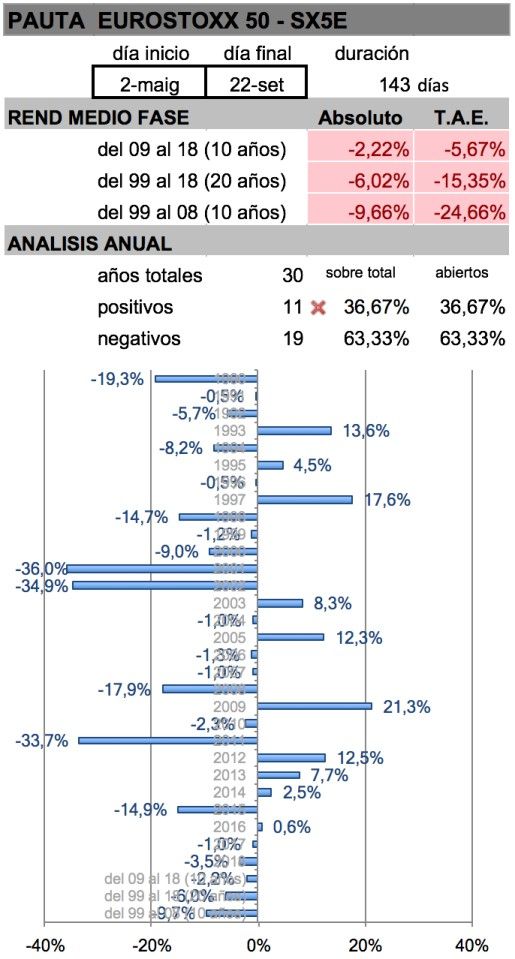

SELL IN MAY

En verano hay la peor pauta del año para el mercado de renta variable.

En esta época acumula más años en negativo que en positivo. Solo el 36% de los años pasan en positivo. Además, 7 años con caídas de 2 cifras y tres años con caídas superiores al 33,3%.

Un caída del 33,3%, significa que se debe tener un rendimiento del 50% para volver al estado inicial. Si tenemos 100 y perdemos 33,3, nos quedan 66,6. Para volver a 100 es necesario que los 66,6 que nos restan, rindan un 50%. Vistas en perspectiva, estas caídas, sobre todo en esta época, implican cierta irracionalidad y acumulación de miedo. Normalmente son buenas oportunidades para entrar, ya que después se acerca el rally de fin de año.

Si las correcciones del mercado se producen en esta época, el fondo reacciona bastante bien, como pasó en el 2011.

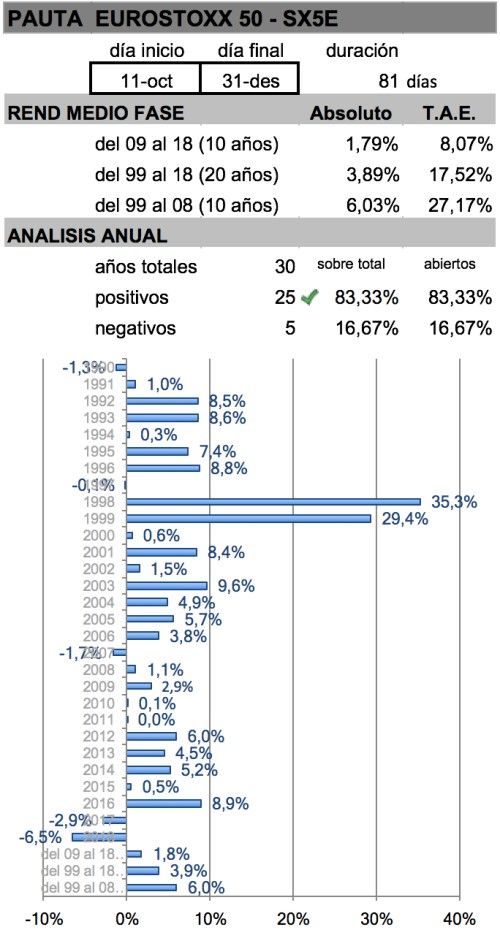

RALLY DE FIN DE AÑO

Históricamente, en la parte final de año, la renta variable se ha comportado muy bien.

El porcentaje de positivos es muy interesante: un 83%.

No obstante, desde el año 2007, los años con un rendimiento interesante solo han sido 4 de 12, siendo este último año 2018 el peor de la serie histórica.

Esto ha hecho que en la última década el rendimiento medio sea de un 1,79%, mientras que en la década anterior fue de un 6,03%.

A finales de este año, la falta de correcciones en los índices americanos durante un largo periodo de tiempo unido a la dilatación de las amenazas de Donald Trump, han provocado el empeoramiento de algunos indicadores. Ha sido el catalizador suficiente para una corrección importante en la parte final del año.

Como vemos, estas pautas son bastante sólidas, pero en todas las pautas hay años que no se cumplen, como nos pasó en el 2012 en la pauta de primavera o nos ha pasado este 2018 en la pauta de fin de año.

Aunque como indicamos en el comentario de noviembre, hemos notado un reforzamiento de la pauta del rally de primavera y cierta debilidad en el rally de fin de año.

Cuando un índice entra en corrección y se encadenan varias causas que hacen entrar en caída fuerte, el análisis estacional, el técnico o el fundamental, dejan de funcionar y podemos ver correcciones similares en empresas totalmente saneadas o en otras más especulativas fundamentales.

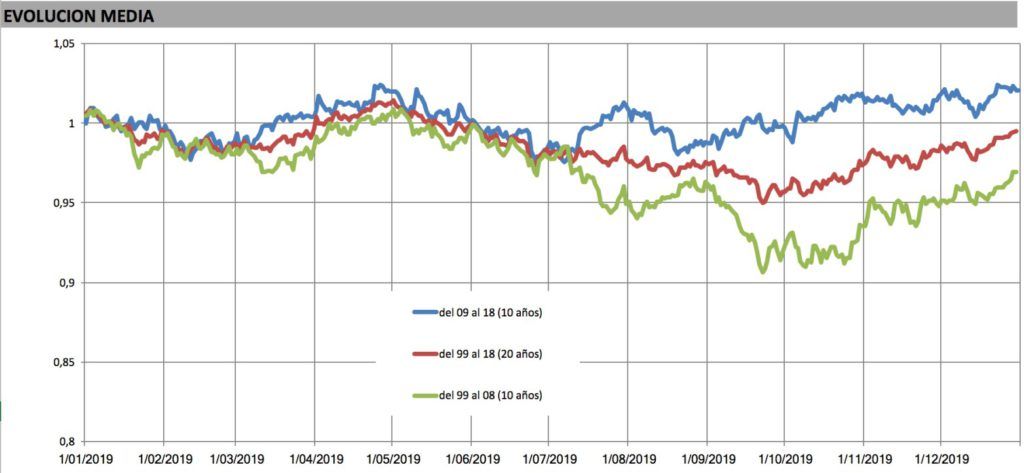

Para encontrar estas pautas usamos los gráficos de rendimiento medio. Hemos hecho pruebas con medias de 10, 12, 15 años y normalmente usamos las de 10 años. En este artículo vamos a comparar las de 10 años y las de 15 años

EVOLUCIÓN MEDIA ANUAL, 2 GRÁFICOS DE 10 AÑOS,

PRINCIPAL DE 20

Como vemos en las pautas indicadas, los índices se han comportado de manera similar, no obstante, en los últimos 10 años parece que el rally de fin de año se ha avanzado y vemos un comportamiento errático en los meses de julio, agosto y setiembre.

Setiembre que era de los peores meses del año, en la última década ha sido positivo.

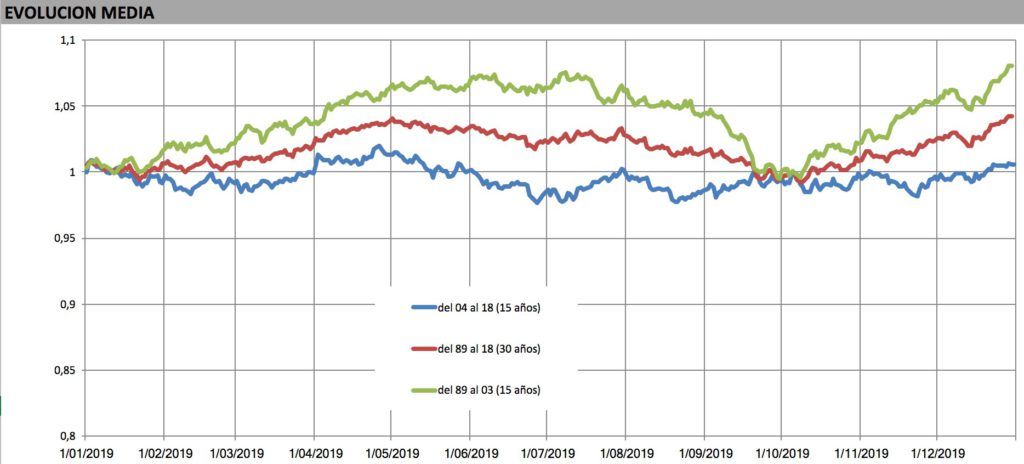

EVOLUCIÓN MEDIO ANUAL, 2 GRÁFICOS DE 15 AÑOS, PRINCIPAL DE 30

Si miramos los últimos 30 años, vemos una gran diferencia de rendimiento entre las dos medias de 15 años. Mientras que la última tiene un rendimiento medio del 0,6% en los quince años anteriores comprendidos entre el año 1989 y el 2003, el rendimiento medio fue del 8%. Esto le ha provocado una estacionalidad muy marcada en los años en que el rendimiento ha sido superior. Como vemos, en rally de primavera es mucho más acusado en la línea verde, así como la corrección de verano. Llegando a finales de setiembre con el mismo rendimiento las dos medias de 15 años. Otra vez la línea verde es mucho más potente en el rally de fin de año.

Podemos pensar que los años con un rendimiento pobre es más difícil tener una estacionalidad acusada.