Nueve maneras de ganar dinero con opciones y futuros

Resumimos los principales motores de rendimiento o estrategias que nos aportan alfa.

- – Comprados de renta variable

- – *Comprados de renta fija.

- – *Vendidos de opciones PUT (comprometemos a comprar)

- – *Vendidos de opciones CALL (comprometemos a vender)

- – Vendidos euro/dólar EUR/USD

- – Vendidos euro/libra EUR/GBP (new)

- – *Lateral renta variable.

- – Lateral euro/dólar EUR/USD

- – Lateral euro/libra EUR/GBP (new)

*Tenemos en cuenta la estacionalidad en el momento de operar o ser más o menos agresivos.

Estos motores van cambiando y hemos de adaptarnos rápido, tal vez de aquí unos años puede ser mejor estar comprado del eur/usd, en lugar de vendido.

Ninguna estrategia está fuera de riesgos, por ejemplo, en el lateral euro dólar durante el periodo abril 2017 a enero 2018 el euro subió de 1,05 a 1,25. Si no hubieramos utilizado la estrategia, el fondo hubiera tenido mejor rendimiento. No obstante, mientras se mantenga en el rango, nos dará rendimiento prácticamente cada mes.

Los laterales tienen diferentes variables: el rango total, cada paso intermedio y el valor de cada paso intermedio. Lo vamos adaptando a medida que el fondo va creciendo en capitalización. Nos da una idea de lo difícil que es hacer una estrategia de trading de compra/venda, porque usar rangos estrechos y apalancamiento pueden destrozar cualquier cartera.

También demuestra el porque es mejor estar invertidos en un fondo y no directamente en activos. Cada vez que ingresamos una compra/venta 1,14-1,15, la tributación en el fondo es muy favorable y ayuda al interés compuesto. Si lo hacemos a nivel personal, tributamos >19%. Además, necesitaríamos un importe muy elevado para cualquiera de estas estrategias, a parte de la 1, la 2 y la 5.

Nuestro trabajo consiste en gran medida en considerar qué estrategia potenciar y en qué medida. ¿Por qué no comprar/vender un futuro EUR/USD cada intervalo 0,005? Además, la dificultad que los activos son como seres vivos, nacen, crecen, se mueven, cambian, mueren, etc. Ésta es una de nuestras preocupaciones, pero estar siempre en las primeras posiciones del ranking, nos hace pensar que aunque falta mejorar, estamos en el camino correcto.

Todos estos motores, así como la diversificación de la cartera, nos reducen la volatilidad y nos dan rendimiento independientemente de lo que haga el mercado. No obstante, no es fácil detectar los frutos de la gestión en el corto plazo, hacen falta meses, incluso años, para destacar en los rankings. Hasta ahora y aunque no es exacto, ya que depende de múltiples variables, los meses que el mercado ha caído un 2%, el fondo ha caído un 0,8%, y los meses que el mercado ha subido un 2%, el fondo ha subido un 1,2%.

1.- Comprados en renta variable

Este suele ser el principal motor de rendimiento de la mayoría de fondos. Cuando invertimos en una empresa es porque tiene beneficios o porque creemos que va a tenerlos en un futuro próximo. En este caso, recibiremos por las acciones que tenemos un dividendo o un aumento de valor de ellas.

El trabajo de los gestores es detectar las empresas que creen que, en un plazo razonable de tiempo, los pròximos 5 años, por ejemplo, nos habrán reportado más valor sumando lo cobrado por dividendo y la capitalización debido al aumento de ventas y beneficios.

Por ejemplo, las empresas que forman el Ibex35 durante el año 2016 han pagado el equivalente a 399 puntos en dividendo y 358,6 en el año 2017. (Datos obtenidos a partir del rolo de los futuros en cartera).

Si estamos comprados de renta variable del Ibex, nos rinde estos puntos, si estamos vendidos, nos cuesta estos puntos. En nuestro caso estamos siempre comprados, pero modulamos el porcentaje en función de la época del año y del nivel del índice, como indicamos en 7.- lateral renta variable.

Debido al casi nulo rendimiento de la renta fija, esta partida es importante en la mayoría de fondos y en Annualcycles. No obstante, en el futuro puede variar si consideramos que la renta variable española o europea entra en burbuja (que no es el caso) y la renta fija vuelve a niveles históricamente “normales”.

2.- Comprados en renta fija

Actualmente el rendimiento de la renta fija es cercano a 0%, no obstante, como hemos comentado en algunas news anteriores, tenemos varios bonos comprados con rendimientos razonables.

- Ej: Bono de Grifols 2025 que está rindiendo un 3,2% anual

En la actualidad, este apartado proporciona poco rendimiento al fondo, pero es un fondo con vocación de estar 30 años en el mercado y por tanto, creemos que viviremos épocas en que la aportación de la renta fija al beneficio, puede ser mayor.

En este apartado podemos incluir alguna operación con futuros sobre bonos en momentos concretos del año, una estrategia similar a los laterales comentados más adelante, pero por su peso hemos obviado detallarlo.

Estacionalidad de la renta fija.

Tenemos muy claro el momento del año en que incorporamos nuevos activos de renta fija. Por ejemplo, el rendimiento del bono americano durante los últimos 20 años ha caído de media un 6,46% en los meses de agosto y setiembre, mientras que en otros meses ha subido.

3.- Vendidos de opciones PUT

Es nuestro principal motor de rendimiento. Nos comprometemos a comprar activos en un momento determinado y por ello cobramos una prima. Prácticamente cada mes ponemos ejemplos de esta operativa.

El ejemplo típico podría ser cuando se acerca abril, uno de los meses más alcistas del año, aprovechar alguna corrección y aumento de volatilidad para venta de PUT.

- Ej: el día 23/3 nos comprometimos a comprar Eurostoxx a 3350 hasta el día 20/4 y por ello cobramos una prima de 98,5 puntos. El Eurostoxx el día 23/3 cerró en 3298.

Usamos la estacionalidad para comprometernos en el momento que es más problable el cobro de la prima, así la ratio de acierto es alta. En la diapositiva “OPERATIVA ALFA” de la presentación, detallamos el número de operaciones realizadas durante un año.

4.- Vendido de opciones CALL.

Es el mismo caso que en el anterior, pero en este caso nos comprometemos a vender alguna acción que tenemos en cartera y por ello cobrar una prima. También podemos hacerlo con índices. Tenemos un ejemplo en el comentario de agosto 18.

La venta de PUT o de CALL nos permite modular el riesgo. Cuando vendemos PUTs ampliamos el riesgo y cuando vendemos CALL reducimos el riesgo (renunciando a un posible mayor beneficio futuro).

Estacionalidad de la estrategia

Las opciones vendidas CALL suelen acumularse en verano, desde mayo hasta octubre o en momentos de volatilidad alta.

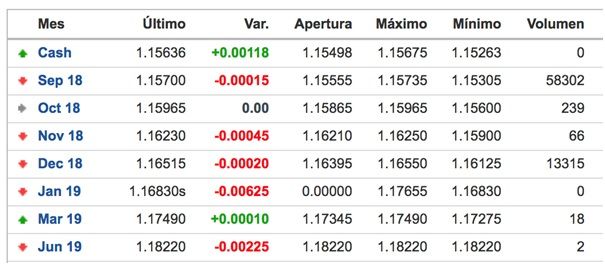

5.- Vendidos futuro euro dólar

Actualmente existe un distintivo entre el rendimiento del bono americano y el europeo. Por ejemplo, el 6 de setiembre de 2018-09 el bono americano a 10 años paga un 2,902 y el alemán un 0,387. Esto hace que comprar dólares a futuro sea más barato que al contado, como indica la siguiente tabla:

Gràfico 1.

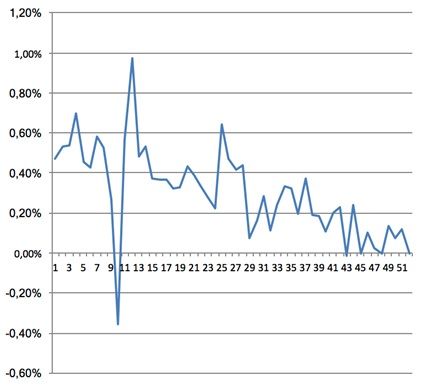

En este gráfico podemos ver como el diferencial que hay entre la compra a futuro y el contado, se va reduciendo a medida que se acerca el vencimiento.

- Gráfico diferencia valor de cierre del precio del contado y el futuro ECH8 entre el 2/1/2018 y el 14/13/2018.

Gráfico 2.

La turbulencia que hay entre los días 10 y 11 del gráfico es debido a diferencias en el momento de cierre. Es uno de los activos más arbitrados que existe y podemos estar tranquilos que es prácticamente una línea recta.

Así pues, si estamos vendidos del futuro euro dólar, cobramos el diferencial que hay, que actualmente supera el 2% anual.

Esto lo combinamos con la estrategia 8.- lateral euro/dólar. En esta estrategia no tenemos en cuenta la estacionalidad.

6.- Vendidos Euro/libra EUR/GBP

El razonamiento es similar al euro/dólar. En el 06/09/2018 el bono alemán pagaba un 0,384 y el bono del reino unido paga el 1,452%.

¿En qué momento deberiamos iniciar la venda de futuros EUR/GBP? La mayoría de estrategias no las realizamos indefinidamente, si no en momentos que creemos que el precio es razonable y por tanto con menor riesgo. Como vemos en el gráfico, a partir del cambio 0,9 puede considerarse un precio razonable. Indicamos la posibilidad de empezar dicha estrategia en el comentario julio 2018 e iniciamos en agosto 2018, sobre 0,9.

Gráfico 3.

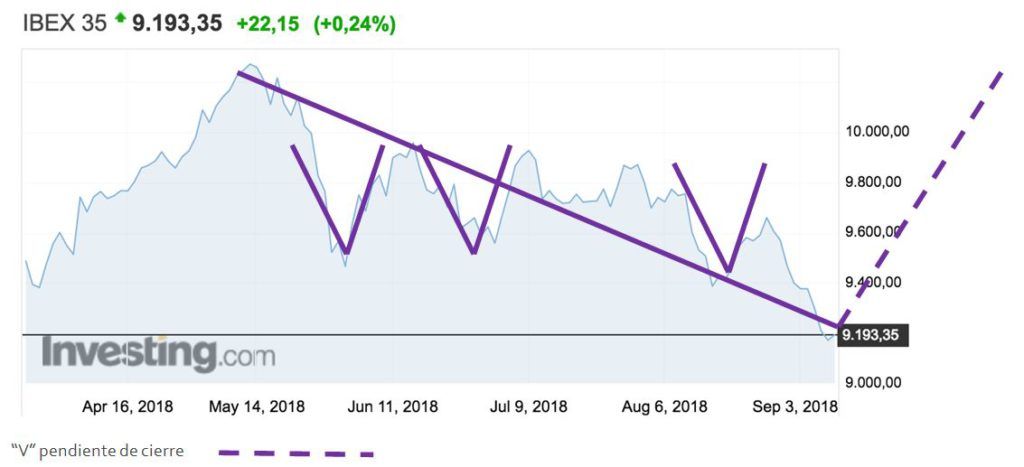

7.- Lateral renta variable. Comprar barato y vender caro.

Se ha escrito mucho sobre gráficos de renta variable, pero desde nuestro punto de vista, la figura más repetida y que se seguirá repitiendo en el futuro es la “V”.

Si el Ibex35 está en 10.000 y gestionamos un fondo que su valor está en 10, si el Ibex baja a 9500 y nuestro objetivo es que nuestro valor esté por encima de 10 cuando el Ibex vuelva a 10.000. Lo único que tenemos que hacer es comprar en 9500 un porcentaje de Ibex. Tampoco hace falta que esté en 9.500, si compramos cuando está en 9600 o 9700, nuestro valor también estará encima de 10 cuando el Ibex vuelva a 10.000.

Nota: Hay estrategias mucho más complejas, que tratan de vender cuando cae, por ejemplo, de 10.000 a 9500 salta un stop. Una cosa está clara, si después de vender el índice, vuelve a 10.000, el valor del fondo estará por debajo de 10.

Esta estrategia se puede complementar con la “V invertida” que podría ser vender en 10500 para volver a comprar en 10.000.

Normalmente no tenemos una V clara, sino una dentro de otra, en mitad de una V parcial, etc. como en la figura.

Gráfico 4.

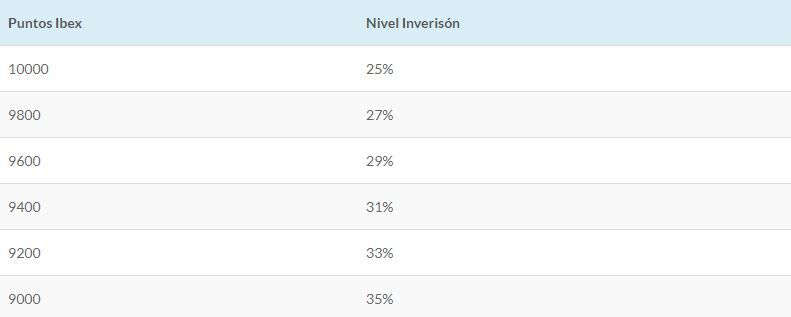

Una manera muy sencilla es modular la inversión en Ibex en función del nivel, por ejemplo:

El riesgo de esta estrategia está claro, solo hace falta mirar el Sp500 entre febrero 2009-enero 2018

Estacionalidad de la estrategia

No reaccionamos de la misma manera ni con el mismo instrumento a finales de marzo que a principios de Julio.

8.- Lateral EUR/USD

¿Qué porcentaje debemos tener en dólares en un fondo mixto y global? Estamos convencidos que si queremos un fondo diversificado, necesitamos activos en dólares. En caso contrario, renunciaríamos a acciones como Apple, Facebook, Minas de oro, Celgene, etc. ¿Debemos cubrir la inversión en dólares? Si la cubrimos tenemos un coste superior al 2% anual.

Después de varias conversaciones con gestores de fondos y analizar los criterios que usaban para decidir tener un 0%, un 20% o un 50% de dólares, nosotros hemos optado por tener un 40% de dólares si el cambio euro/dólar está en 1,50 y el 0%, cuando el cambio esté en 1.

Este porcentaje va variando linealmente entre los dos puntos, lo conseguimos mediante la venta de EUR/USD cada vez que el cambio se mueve un 0,01. Si el cambio pasa de 1,20 a 1,21, venderemos un euro dólar y si vuelve a 1,20, lo volveremos a comprar. Si llega a 1,50 tendremos un numero de futuros euro dólar vendidos y si llega a 1,00, tendremos comprados los futuros necesarios para cubrir la cartera de contado.

Esto provoca que cada vez que el dólar pasa de 1,14 a 1,15 y vuelve a 1,14, hemos ganado dinero, y si pasa de 1,14 a 1,13 y vuelve a 1,14, también.

Llevamos desarrollando el sistema hace años y escribimos sobre él en el artículo del 2012.

9.- Lateral euro/libra.

La estrategia es la misma que los dos laterales anteriores. Si vendemos el futuro eur/gbp, es equivalente a comprar libras, ya que la libra tiene un tipo de interés superior al euro. Hay un diferencial entre el futuro y el contado que nos va a favor, de alguna manera estamos cobrando el diferencial de tipos de interés.

Con la caída de la libra, hemos decidido empezar a comprar libras mediante la venta de futuros a partir de 0,9 y en intervalos de 0,01.

Hay una tabla resumen del resultado del primer mes en agosto 18.