Cinco reflexiones que me llevo de este 2018 como inversor

¡Feliz fin de año! Habría que decir hoy en el terreno de las inversiones, porque vaya telita el año que hemos dejado atrás. Estos días que haces números, repasas ideas y miras al futuro, he aprovechado para hacerme mi propia lista de enseñanzas que me llevo de este 2018 que hoy acaba. Las comparto con vosotros a continuación:

1- Nunca es diferente, esta vez tampoco

Si ningún ciclo alcista en la economía y los mercados ha durado jamás más de 10 años sin una caída significativa es por algo. Famosa es la explicación de Ray Dalio en su vídeo sobre los ciclos. Que si la caída anterior había sido muy fuerte, que si la productividad que aporta Internet, que si la política de los bancos centrales iba a extender el ciclo... Que no, que no.

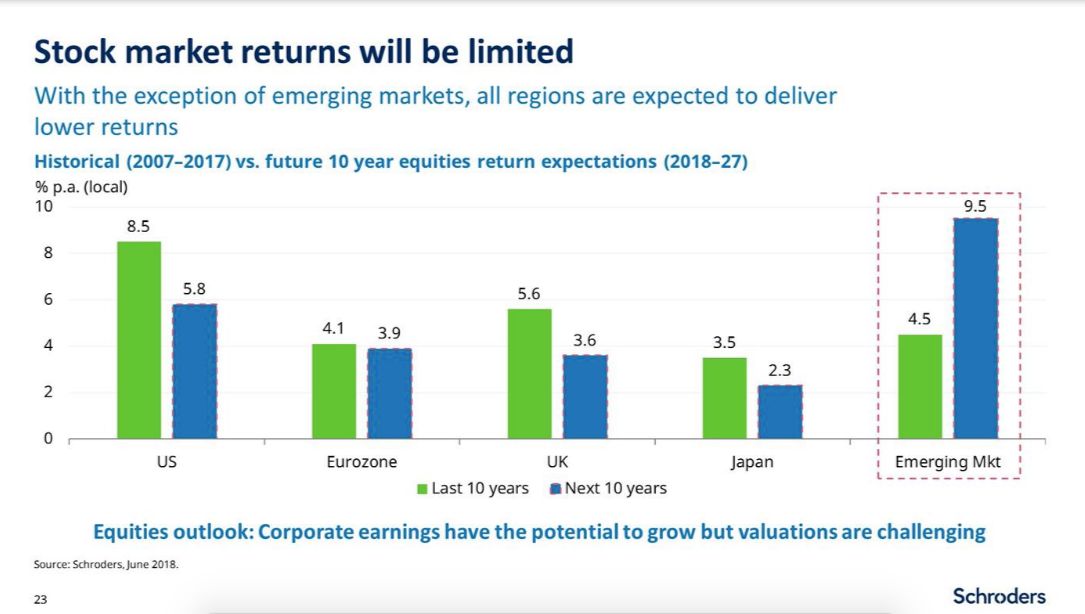

2- La rentabilidad esperada, la clave

Hay una evidencia que muchas veces olvidamos. La clave de las inversiones es la rentabilidad que esperamos obtener de ellas. Y cuanto más 'caro' compramos, menor perspectiva de beneficios a largo plazo tenemos. Y viceversa. Cuanto más barato, mayor retorno estimado. Comprando por encima de la media histórica de las bolsas respecto a los beneficios empresariales, menos retorno . Comprando por debajo, más beneficios potenciales. Parece obvio, pero la mayor parte del dinero sigue entrando en las bolsas cuando el ciclo está más avanzado y el beneficio potencial es menor, que es precisamente cuando más rentabilidad espera obtener el inversor de media. Qué cosas.

3- Los flujos importan

Conectado con el punto anterior, uno de las factores que me venía inquietando desde principio de año eran las fuertes entradas de dinero en fondos de renta variable, tal como reflejé en este post Un deja vú inquietante: entradas masivas a los fondos de renta variable en enero

y en este otro Cuando el optimismo preocupa: entradas masivas en fondos de bolsa pese a la gran corrección.

La memoria me decía que en esos momentos hay que poner las orejas de punta y aumentar la prudencia. Como he comentado en el punto anterior, esto sólo sucede en la fase del ciclo donde los humanos nos fijamos en las rentabilidades que han conseguido los últimos años y, como son tan atractivas, bajamos la aversión a las pérdidas natural que hasta entonces nos ha obligado a estar poco invertidos. Como eso pasa después de varios años de fuertes subidas, la rentabilidad potencial es menor. Y si es mucho menor, el inversor avanzado empezará a buscar otros activos.

4- Los movimientos históricos en bolsa, como el de febrero, casi siempre tienen consecuencias

El mercado da señales. Rara vez entran en correcciones o mercados bajistas sin un aviso previo. A mí aquella caída bestial que vivimos en febrero, que se llevó por delante varios fondos que apostaban a una baja volatilidad, me recordó profundamente las alertas que había emitido el mercado en 2007, antes del desastre de 2008. No digo que la historia vaya a repetirse, pero sí que a mí me puso ojo avizor. ¿Me podría haber equivocado? Sin duda. ¿Podía haber sido una señal falsa? También. Pero a mí me cambió el chip. Dejé de realizar nuevas aportaciones a fondos de bolsa y, en la parte de mi dinero de corto - medio plazo hice algún traspaso a liquidez durante los meses siguientes y hasta el verano. Lo que no toqué en absoluto fue la parte de ojos cerrados, la de largo plazo total, la que será para mis hijos. Pero en esa parte que se fue a liquidez sigo en modo esperar y ver, preparando un plan de vuelta.

5- ¿Intentar adivinar que hará el mercado? No. Pero evitar un gran desplome para protegerte y poder comprar más barato después sí.

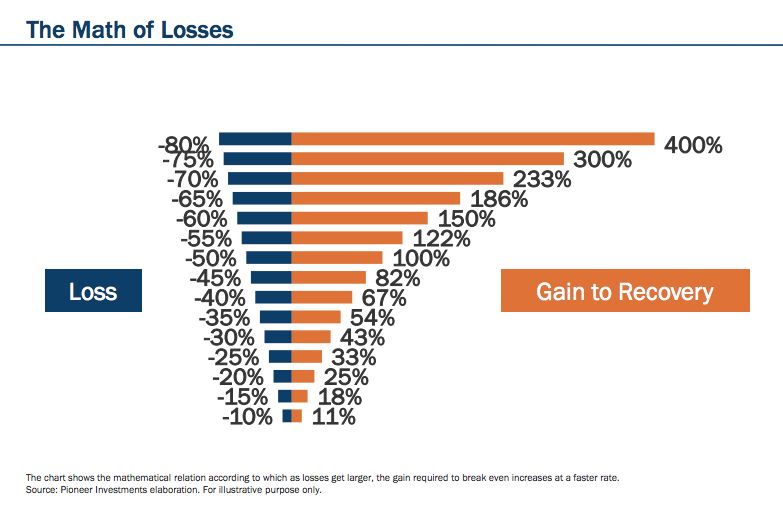

En abril, llamé a un amigo que tengo en una gestora y le dije que quería pasar el dinero que tenía en un fondo de renta variable al monetario. Me dijo: "Vicente, ¿tu haciendo market timing?". "No", le dije y le conté mi razonamiento con unas palabras parecidas a éstas: "Este mercado no me gusta. Creo que hay un riesgo considerable de una caída muy importante. Me puedo equivocar, sin duda. Y, de hecho, mi feeling es que esto subirá todavía un 10 o un 20% más antes de pegársela. Mi objetivo es tener la mejor rentabilidad a largo plazo y creo que, para lograrlo, habrá una oportunidad pronto de comprar a precios mucho mucho más interesantes en los próximos meses". Me respondió: "Bueno, tu verás, yo creo que te equivocas, estás traicionando tu filosofía". Me quedé pensando. ¿Cuál es mi filosofía? Realmente, lo verdaderamente importante es comprar barato para tener las mejores rentabilidades a largo plazo. No creo en el market timing, no pienso que pueda adivinar cada suelo y cada techo de mercado. Pero realmente pienso que, cuando te parece meridiano que puede haber una caída histórica, debes protegerte. No sólo para evitar una pérdida que matemáticamente costará mucho más recuperar, sino para poder comprar después más barato.

En 2007 tuve esa sensación también y luego me arrepentí notablemente de no haber obrado en consecuencia.

Es verdad que en mis debates internos, hay una parte de mí que dice que en el fondo sí es un poco de market timing, que en el fondo estoy jugando a adivinar techos y suelos en esta parte de mi cartera... Pero hay otra que dice que no, que simplemente cuando uno piensa que está ante uno de esos 3-4-5 momentos que vive a lo largo de su vida en los que es importante proteger la cartera, hay que hacerlo.

¿Y por qué no lo he hecho con toda la cartera? ¿Por qué la parte de largo plazo total, la que será para mis hijos, no la he pasado a liquidez también? Buena pregunta. Pero ahí el plan sí es cerrar los ojos. Dejar que la rentabilidad histórica media del 7% de la bolsa cumpla su función hasta que necesiten el dinero dentro de 20 o 30 años. Y realmente creo que esto es lo que hay que hacer con el dinero que, digamos, no vas a necesitar en los próximos 20 años.

A mí, de momento, me ha salido muy bien la operación de reducción de riesgo en parte de mi cartera... ¿Pero y si ahora me quedo fuera en la recuperación? ¿Y si era sólo una corrección y estaba yo equivocado? Desde el punto de vista del largo plazo habrá sido un gran error, aunque dese el punto de vista de alguien que puede necesitar ese dinero estos próximos años no. Porque han sido unas buenas inversiones con unas tires muy por encima de la media del mercado a largo plazo.

En fin, aquí mis reflexiones, mis dudas, mis ideas y algunas preguntas para las que tengo que ir construyendo mis propias respuestas. Un proceso en el que estaré encantado de escuchar y contrastar vuestras opiniones al respecto.