Así va la cartera de fondos "Superventas en España"

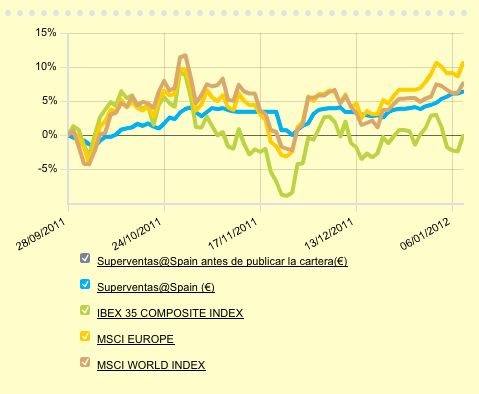

El resultado está siendo hasta ahora satisfactorio, aunque bien es cierto que la fecha de creación ayudó bastante, el pasado 28 de septiembre, no muy lejos de los mínimos anuales del mercado. Desde entonces, sube un 6,4% . Como se puede ver, menos rentable desde entonces que los mercados europeos y globales, y más que el español.

Por su composición no sería comparable con un benchmark de bolsa, pero aun así los pongo en el gráfico para hacernos una idea.

La volatilidad está siendo bastante limitada sobre el comportamiento del mercado. Como se puede ver, en las fases bajistas, cae mucho menos; pero en las alcistas corre lo suyo. Por lo tanto, con esta cartera diversificada , tanto por activos como geográficamente, se conseguiría un buen ratio sharpe.

De los 10 fondos que la componen, casi todos están en negativo respecto a un año atrás, aunque desde mínimos han recuperado sensiblemente. Los repasamos por las diversas categorias de los que forman parte.

Renta fija

- Templeton Global Bond Logró cerrar 2011 en positivo por los pelos, con una ganancia del 0,1%, mucho mejor que su media de la categoría, según Morningstar. Es un gigante del mundo de la inversión, con más de 40.000 millones de dólares en patrimonio bajo gestión. Se suele alejar mucho del índice en sus principales posiciones. En noviembre de 2011, los países a los que tenía mayor exposición geográfica a través de sus bonos eran Corea del Sur, Polonia y Malasia.

- Schroder ISF Euro Corporate Bond. Cerró 2011 con una caída del 1,7%, después de sufrir mucho en agosto y septiembre. Sus mayores posiciones sectoriales están en entidades financieras, sobre todo de Países Bajos y Francia, según su último informe.

- Carmignac Securité Gran reacción en la parte final del año, que le permitió cerrar el conjunto del año con subidas del 0,8%. También se ha mantenido esta mejoría en los primeros días de 2012. La clave: su apuesta por los bonos alemanes, en previsión de que serían activo refugio por los problemas en Europa. En noviembre sus cuatro mayores posiciones, casi el 20% de la cartera, eran a deuda del país de la Merkel.

Renta Variable

- Robeco US Premium Equities No ha sido un gran año para los inversores en este producto, que cerró 2011 con descensos del 3,1%, un poco superiores a su índice de referencia. Aquí también podéis ver su último informe, a noviembre, con sus principales posiciones y demás.

- DWS Deutschland El desplome de la bolsa alemana en verano tampoco ha sido muy favorecedor para este fondo. Por primera vez en 5 años lo hizo peor el fondo que su índice de referencia. Basf, SAP, Bayer, Volkswagen y Allianz, sus cinco mayores posiciones en noviembre.

- Templeton Asian Growth No se libró del desplome de las bolsas asiáticas, pero comparativamente lo hizo mucho mejor, al caer sólo un 12,1%. Desde mínimos recupera ya más de un 15%. Es uno de los mayores para invertir en Asia, con un patrimonio cercano a los 15.000 millones de dólares. China, el mercado con más presencia en su cartera, con casi un 31% según su último informe.

Gestión Alternativa

- Julius Baer Absolute Return Bond Terminó 2011 con ligeros descensos, del 0,9%, por debajo de su índice de referencia según Morningstar. Su mayor posición en noviembre era también Alemania, con un 6,22% de la cartera. Tiene un peso del 93% en divisa europea.

- JPM Income Opportunity También se quedó ligeramente en rojo en 2011, con un descenso del 0,3%. También peor que su índice de rererencia, que es el Eonia. Su buena rentabilidad anualizada en los rankings a tres años se evaporará si no tiene un buen 2012, ya que se explica sobre todo por el 16,5% que subió en 2009. Aquí su último informe.

Mixtos

- Carmignac Patrimoine. La fuerte recuperación de final de año, y el mejor comportamiento relativo en verano, le permitió recuperarse de su primer mal semestre. Aun así, terminó 2011 en negativo, con un descenso del En noviembre, según contaban en su último informe, adoptaron una posición todavía más defensiva.

- BGF Global Allocation. Captó a la perfección las tendencias en las últimas semanas, justo lo contrario que antes del rebote desde mínimos del mercado. Cedió en 2011 un -1,7%, peor que su índice de referencia. Esto se explica, como es lógico, porque ha tenido la renta variable sobreponderada en su cartera. En noviembre rondaba el 64,1%, según su último informe, mientras que en renta fija se quedaba en el 26,8%. El 9,1% restante estaba en liquidez.

Bueno, aquí queda el repaso de la cartera en sí desde su nacimiento y de los fondos que la componen en 2011. Espero que os sea útil.