Así ve el mercado uno de los mayores inversores en renta fija, el gestor del Franklin Templeton Global Bond

Esta mañana he estado en una interesante conferencia de Michael Hasenstab, de Franklin Templeton. Se trata de uno de los mayores gestores mundiales de renta fija, sobre todo con los conocidos Templeton Global Bond y Templeton Global Total Return Fund. De hecho, sólo entre estos dos fondos gestiona más de 80.000 millones de dólares (unos 190.000 millones en total)

¿Y cómo ve las cosas Hasenstab?

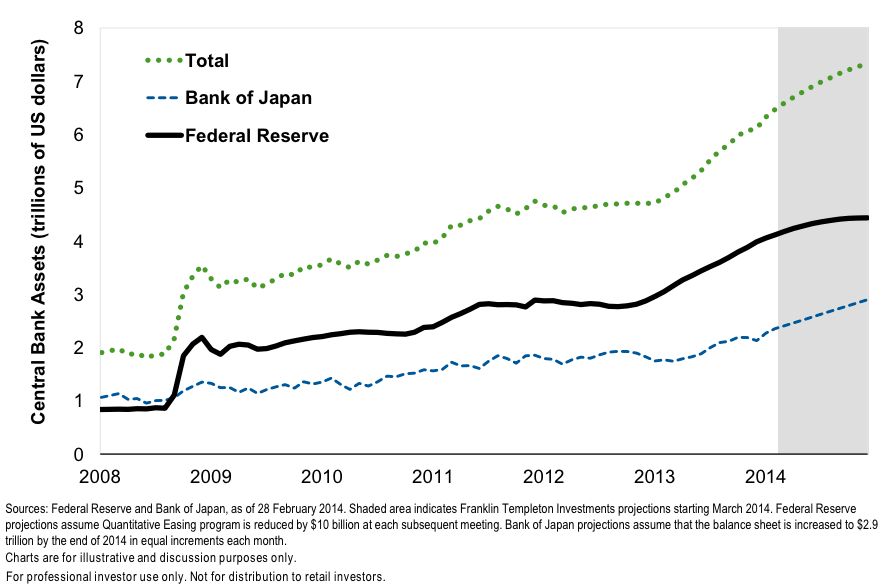

Para empezar, no se le percibe muy preocupado por las posibles tensiones en posibles políticas restrictivas en tipos de interés por parte de los bancos centrales. De hecho, en sus dos primeras diapositivas ha mostrado precisamente la clara tendencia al alza en la liquidez global, a pesar de que EEUU vaya a seguir moderando el ritmo este 2014. Aquí una de ellas, con el balance total de los bancos centrales.

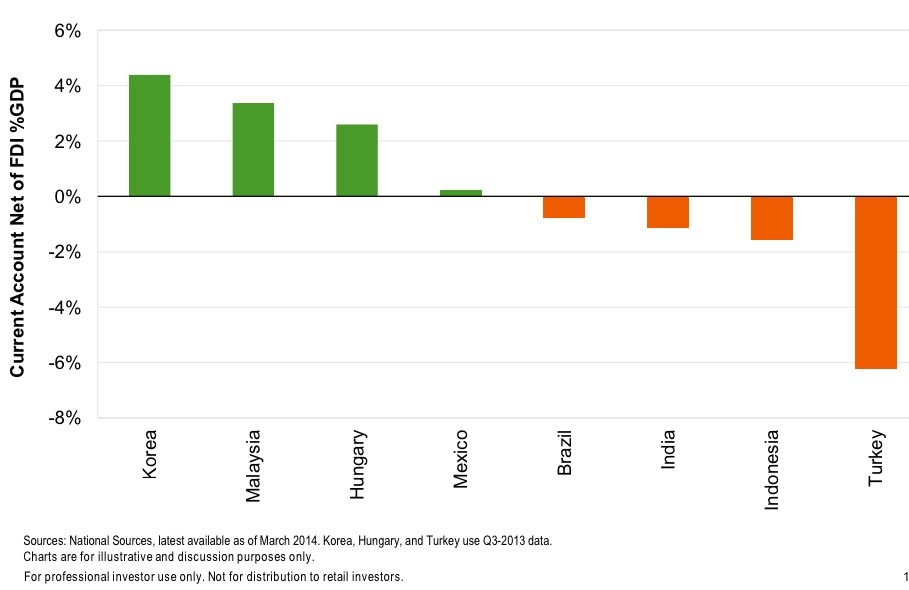

Esto le lleva a pensar en que los mercados emergentes quizá no sufrirían el escenario catastrófico que se viene contemplando para ellos. Pero es que, además, Hasenstab cree que hay que diferenciar muy bien dentro de los mercados emergentes, entre los que han hecho los deberes y los que están en una peor situación.

Así, por ejemplo, se muestra muy positivo con algunos de los países que tienen una mejor situación en su balanza fiscal, como Corea, México o Malasia, mientras que hace especial hincapié en el lado negativo en países como Turquía.

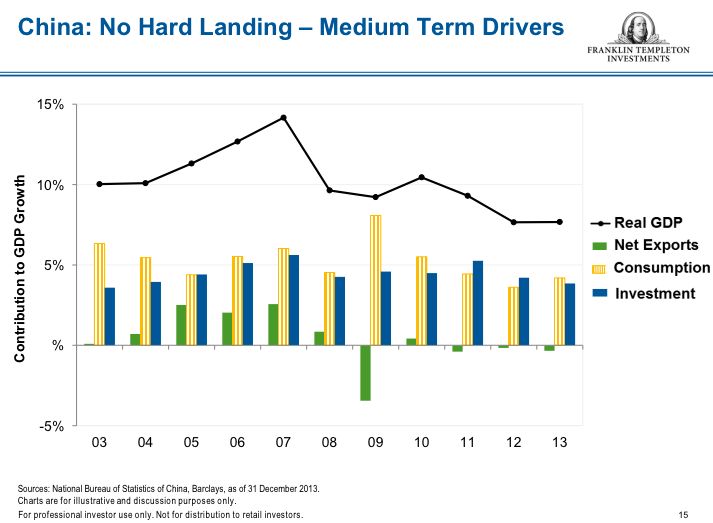

Pero si hablamos de mercados emergentes... ¿Qué ocurrirá con China? Hasenstab no comparte en absoluto la tesis pesimista que hay en mercado ahora mismo sobre el gigante asiático.

Considera que alcanzará fácilmente el crecimiento del 7,5%, gracias sobre todo a la fortaleza del consumo interno, donde ve un gran dinamismo y que considera la clave para el crecimiento de su economía en los próximos años, aunque sigan débiles las exportaciones.

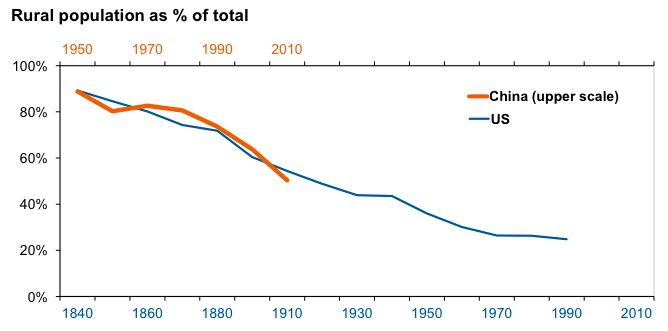

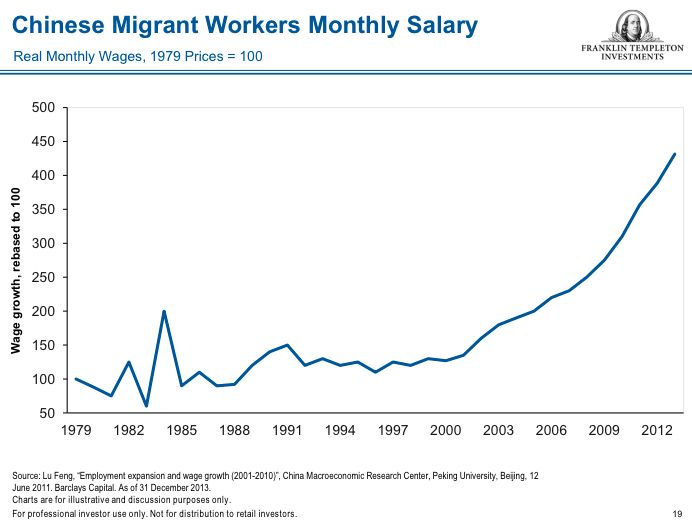

Opina también que la urbanización de China está sólo a mitad de camino y que los trabajadores cada vez demandan mayores salarios, lo que acabará impulsando todavía más este consumo emergente.

"Ttodo lo que comprábamos muy barato de China ya no va a ser tan barato", ha dicho mientras mostraba este gráfico a continuación sobre los salarios:

Además, considera que se está exagerando el problema con la banca en la sombra en China, que según dice no supondría más del 25% del PIB en las estimaciones más atravidas (Hasenstab en concreto cree que ronda el 5%). En su opinión, puede que se conozcan muchas suspensiones de pagos y tiene claro que los titulares no van a ser positivos en los medios internacionales, pero cree que se trata de una economía basada en fuerte crecimiento del consumo emergente.

Yo le he preguntado en particular por la deuda española, si percibe atractivo todavía. Hasenstab opina que las subidas en el precio de los bonos españoles "ya han tocado a su fin", que no hay mucho que ganar en niveles cercanos al 3,2% en el bono a 10 años. Aunque reconoce que se ha perdido este buen mercado alcista que se ha visto en el último año y medio en deuda española. "Estuvimos cerca de contratar dos emisiones pero fui demasiado avaricioso en el precio de compra".

Cree que Europa dio un gran paso al abatir la crisis del euro, pero prefiere jugar la opción de la recuperación europea a través de bonos de países de Europa del Este, como Polonia. Sí tiene bastante exposición a Irlanda.

Preguntado sobre la inflación o la deflación, no acaba de ver ni una cosa ni la otra. Pero, en cualquier caso, para proteger su cartera de una hipotética inflación, se está fijando en bonos de países exportadores de materias primas, como Chile o Malasia, que tienen sus bonos a precios muy bajos: "Es una protección barata para nuestras carteras ahora mismo"

¿Y cómo piensa gestionar la renta fija en cartera en este entorno de tipos al alza? Tres ideas:

1. Baja exposición a riesgo de tipos de interés (duración)

2. Alcista en dólares frente al yen japonés y el euro (espera que el BCE tome más medidas expansivas)

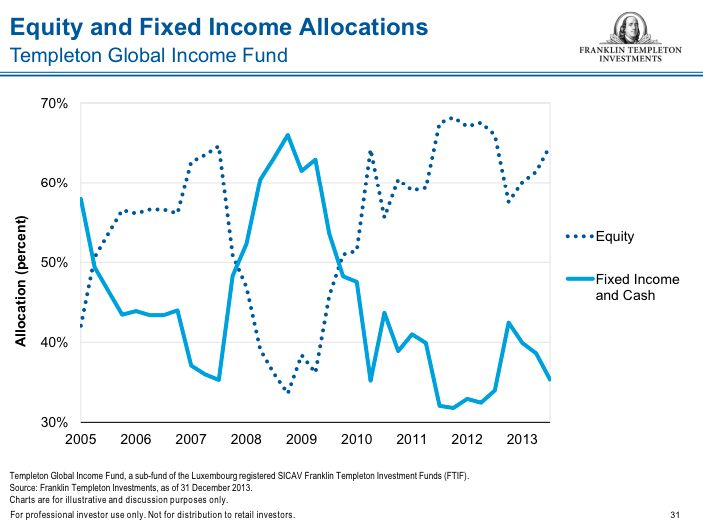

3. Sobrepondera acciones en sus estrategias mixtas. De hecho, en su fondo mixto Templeton Global Income Fund ahora mismo la exposición a bolsa está casi en máximos y la de bonos en mínimos.

En fin, éste es mi resumen. Si has estado en la conferencia,

que a más de un usuario he visto por allí, y quieres añadir tus

comentarios, mejor que mejor. Si no has estado, espero que te parezca interesante.