Carmignac Securité: Actualización y Posicionamiento

Hace unos días un usuario lanzó una pregunta sobre el comportamiento del fondo Carmignac Securité. La pregunta suscitó un interés razonable y las aportaciones de varios usuarios generaron algunas ideas interesantes. Dado que es un fondo bastante conocido en España y estoy convencido que muchos inversores lo tienen en cartera (entre los que me incluyo), intentaré explicar brevemente qué ha pasado en los últimos meses en el fondo, complementando la respuesta que di a dicha pregunta.

Para quienes no lo conozcan, Carmignac Securité es un fondo de renta fija flexible gestionado por la boutique independiente francesa Carmignac Gestión, creada en 1989 por Edouard Carmignac.

El fondo fue lanzado en 1989 y desde enero de 2013 está gestionado por Keith Ney, quien se incorporó a Carmignac en 2005. A cierre de junio cuenta con un patrimonio cercano a los 14.000 millones de euros.

El fondo combina la inversión en deuda emitida por gobiernos con bonos corporativos. En deuda pública invierte principalmente en emisiones de países desarrollados. No obstante, también puede invertir hasta un 10% en bonos emitidos por gobiernos de países emergentes.

Por la parte de crédito corporativo, la exposición a bonos high yield está limitada al 10%. Asimismo, la cartera tiene que tener una calificación crediticia media de investment grade (rating BBB- o superior).

Finalmente, el fondo realiza una gestión muy activa de la exposición a tipos de interés. Igualmente, tiene flexibilidad para establecer la duración (sensibilidad a los tipos de interés) entre los -3 y +4 años.

Comportamiento

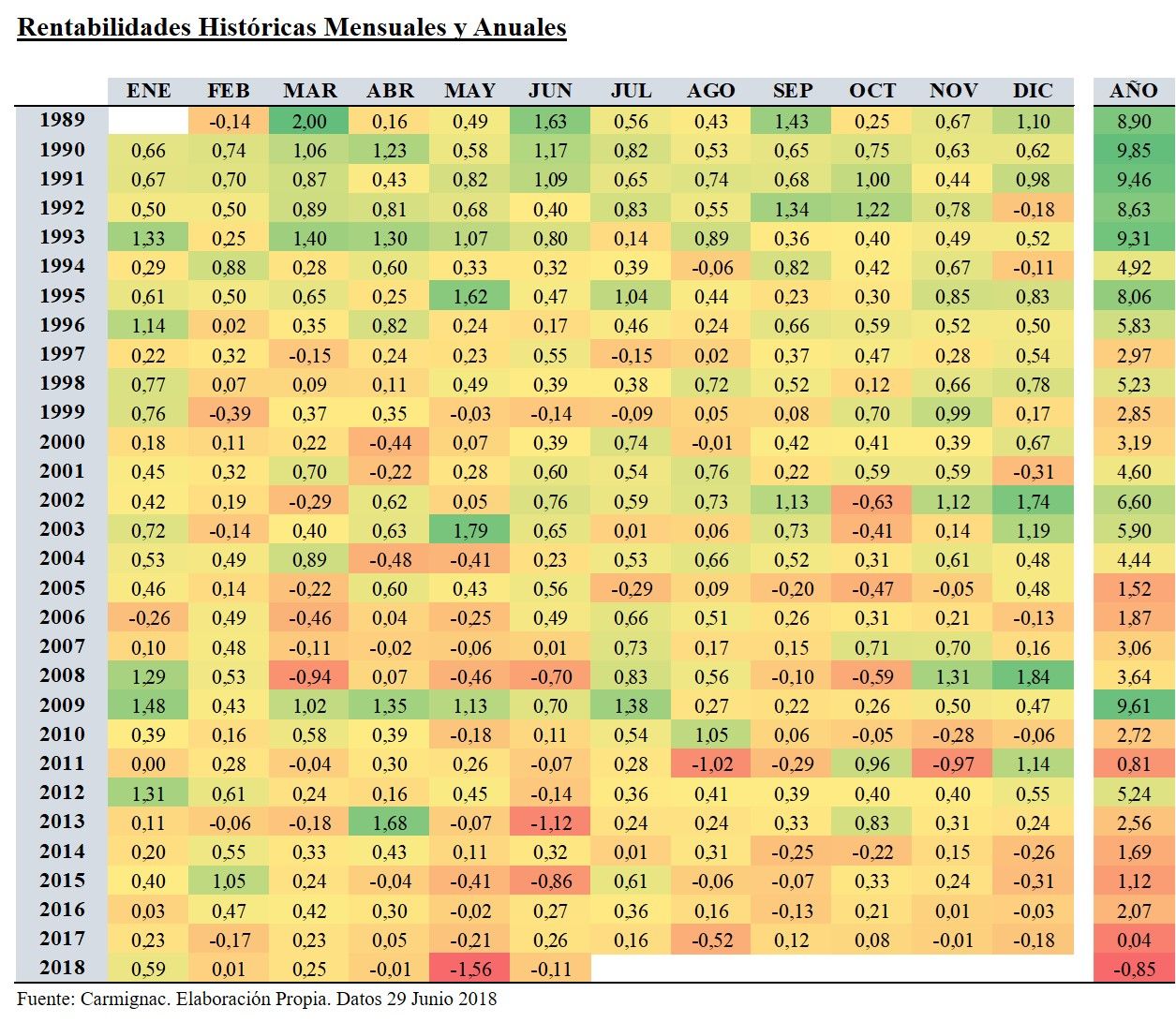

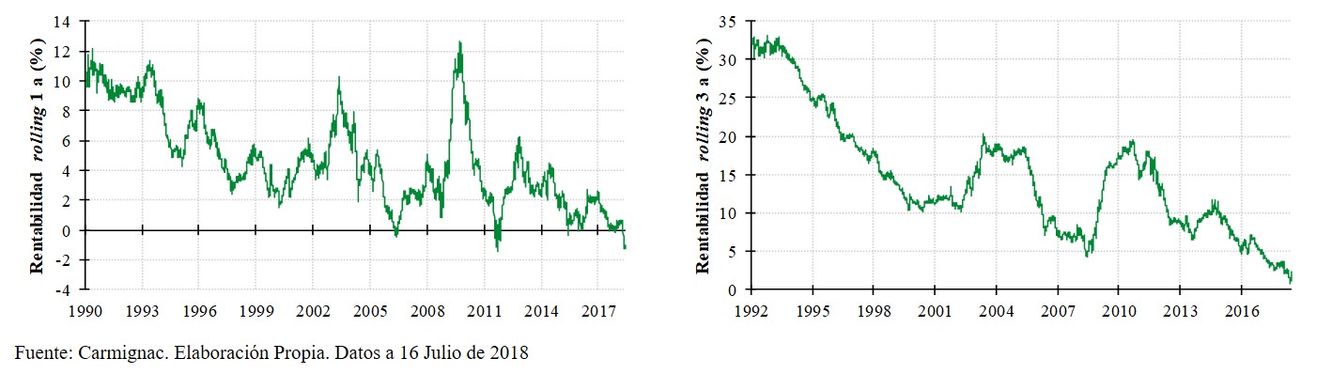

En sus casi 30 años de historia Carmignac Securité ha conseguido cerrar en positivo todos los años naturales. El pasado año fue el peor ejercicio para el fondo con una rentabilidad (después de comisiones) de tan sólo 4 puntos básicos. Ahora bien, hay que tener en cuenta que en los últimos años el fondo ha sido capaz de generar rentabilidades positivas en un entorno de tipos de interés en mínimos.

El repunte de tipos de interés (movimiento inverso al precio) en Italia y, en menor medida, en España debido en ambos casos al incremento del riesgo político perjudicó al fondo, que a cierre de mayo tenía invertido un 6,4% en deuda pública italiana y un 9,35% en bonos españoles.

Como consecuencia del incremento del riesgo político, el bono alemán actuó como activo refugio y, por tanto, subió su precio (esto es, bajó su rentabilidad). Carmignac tenía posiciones vendedoras sobre bonos alemanes que también detrajeron rentabilidad al fondo.

En junio, el fondo obtuvo una rentabilidad del -0,11%. Las posiciones en deuda pública francesa, griega y española aportaron rentabilidad, mientras que la posición vendedora de bonos alemanes y la inversión en bonos del sector financiero restaron rentabilidad.

Posicionamiento

Tras la fuerte caída del mes de mayó, Carmignac fue reduciendo paulatinamente la exposición a bonos italianos desde el 6,4% a cierre de mayo hasta el 0,05% que mantenía a 6 de julio.

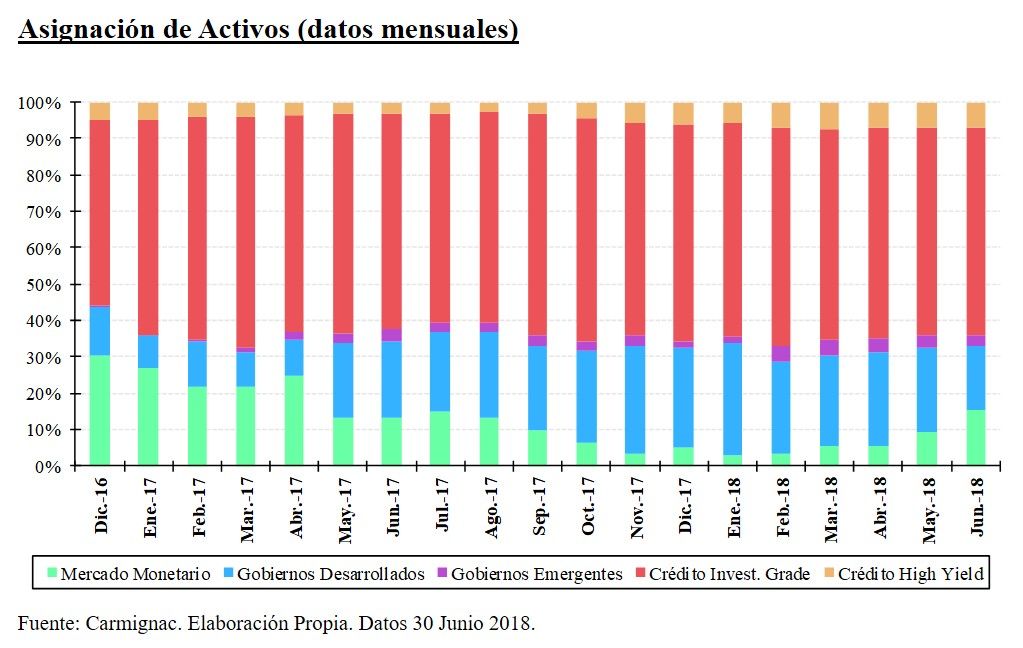

Esta disminución de la exposición a bonos del gobierno italiano se ha visto reflejada en la asignación de activos que realiza el fondo. En el gráfico inferior se puede observar cómo ha ido evolucionando la asignación de activos desde finales de 2016.

Sin embargo, desde enero de este año, la inversión en deuda pública se ha reducido desde el 30,6% a cierre de enero hasta el 17,4% a cierre de junio. Igualmente, el fondo ha ido incrementando el componente monetario desde el 3% hasta el 15,4% actual.

Actualmente, las posiciones en deuda gubernamental de países desarrollados están localizadas en España (9,32%), Estados Unidos (2,32%), Francia (2,02%), Alemania (1,49%), Portugal (1,30%) e Italia (0,05%). Por otro lado, la inversión en deuda pública de países emergente procede de Grecia (2,29%), Argentina (0,30%), Bahréin (0,26%), Corea del Sur (0,25%) y la República Checa (0,16%).

Por su parte, la inversión en crédito corporativo se ha mantenido en torno al 65% durante los últimos seis meses. Así, los sectores con mayor peso de la cartera son el financiero (21,05%) y el de productos de consumo no básico (12,98%).

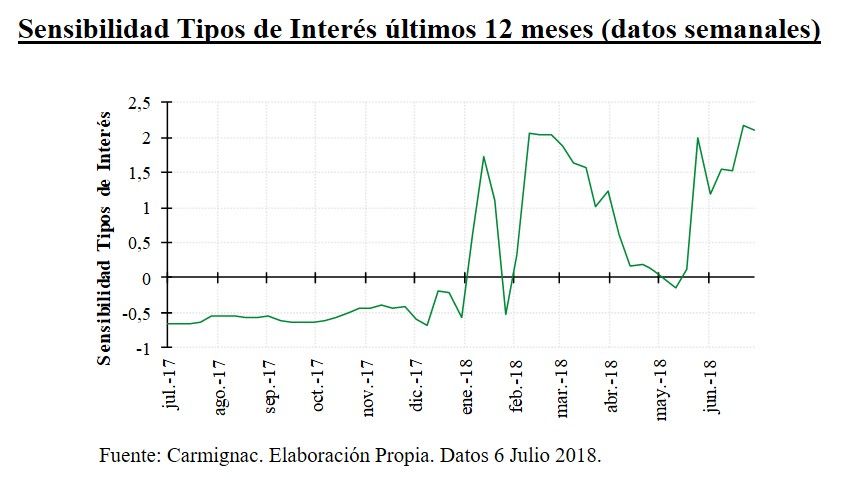

Una muestra de lo activa que es la exposición a tipos de interés del fondo y, por tanto, de su flexibilidad, se puede ver en el gráfico inferior. El fondo ha ido aumentando la sensibilidad a los tipos de interés progresivamente en las últimas semanas, pasando del -0,14 de mediados de mayo al 2,11 en la primera semana de julio. Para ello, ha incrementado la exposición a bonos americanos y ha reducido la sensibilidad negativa sobre bonos alemanes.

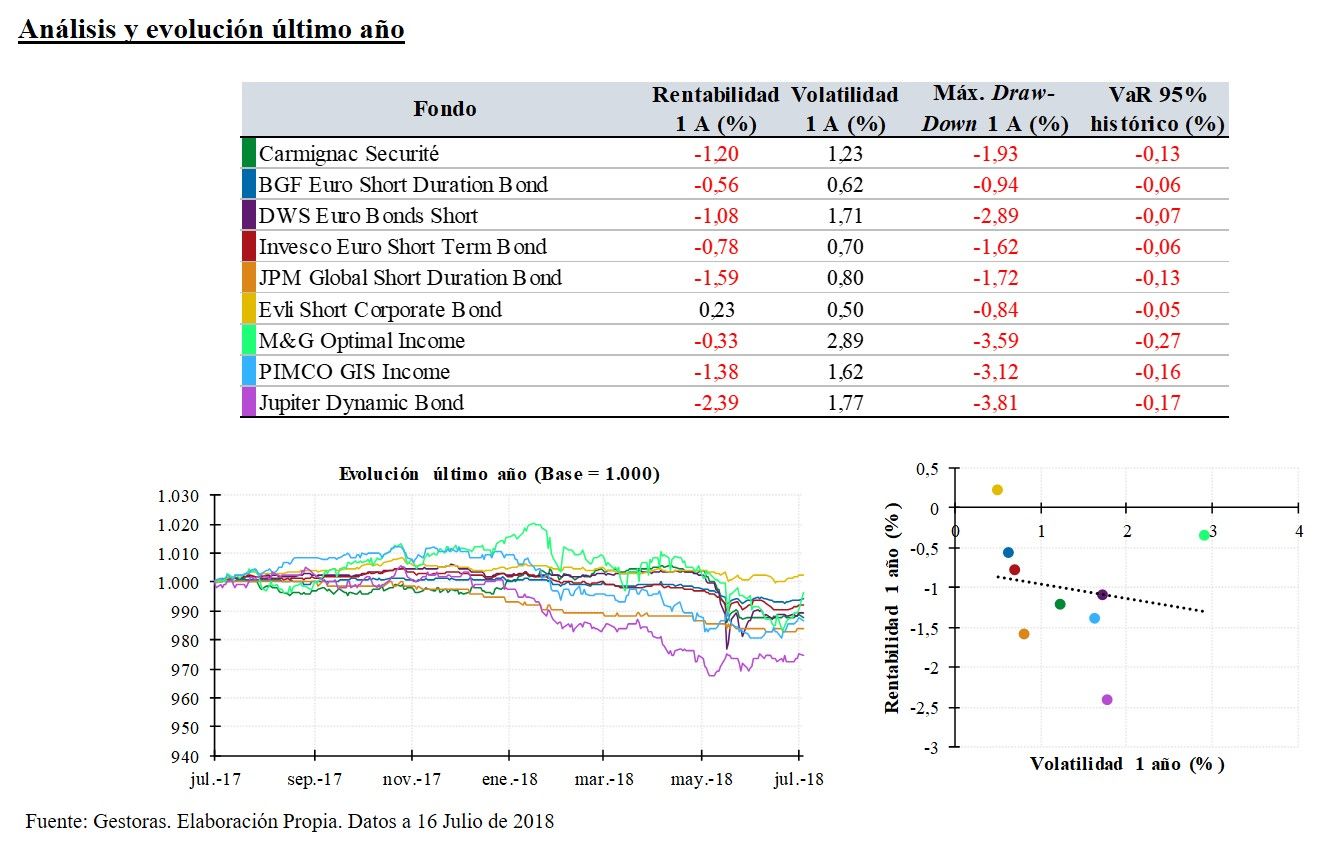

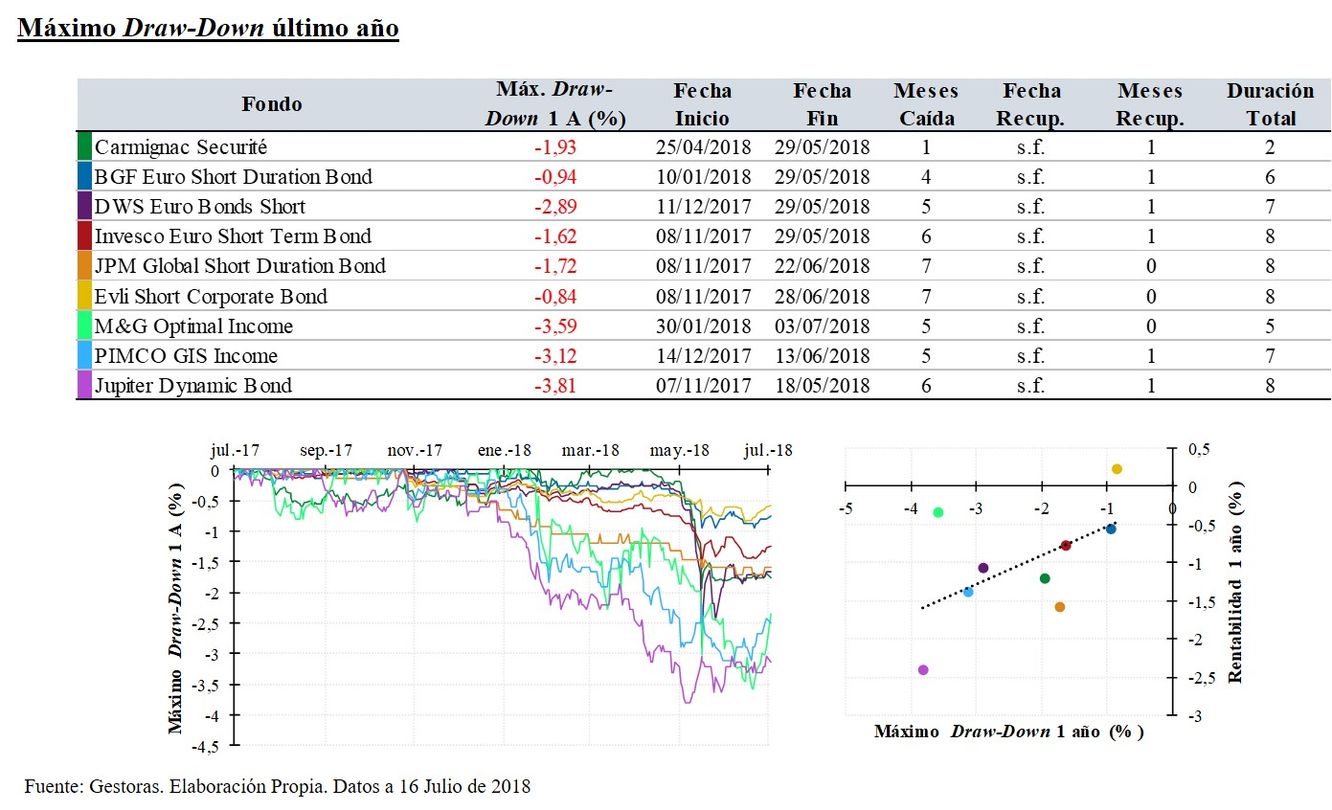

Para poner en contexto el comportamiento reciente del fondo, a continuación, realizaré una comparativa con otros fondos de renta fija durante el último año. No obstante, la muestra de los fondos utilizados es razonablemente heterogénea, esto es, más que fondos sustitutivos del Carmignac Securité muchos de ellos podrían ser complementarios a éste. Asimismo, los fondos M&G Optimal Income, Pimco GIS Income y Jupiter Dynamic Bond son fondos más arriesgados que el propio Carmignac Securité.

Respecto al máximo draw-down del fondo en el último año Carmignac Securité ha sufrido un descenso del -1,93%. Además de la magnitud de la caída es, en mi opinión, especialmente llamativo la rapidez con la que ésta se ha producido. En el resto de fondos comparados, la caída ha tenido lugar de manera continuada durante al menos cuatro meses, mientras que en el caso de Camrignac Securité la caída se produjo en poco más de un mes.

Con todo lo anterior, considero la caída de mayo como algo puntual. No pienso que se estén produciendo cambios importantes en lo que a la gestión del fondo se refiere. En definitiva, mantengo la confianza en el equipo gestor y en que acaben generando rentabilidades positivas.

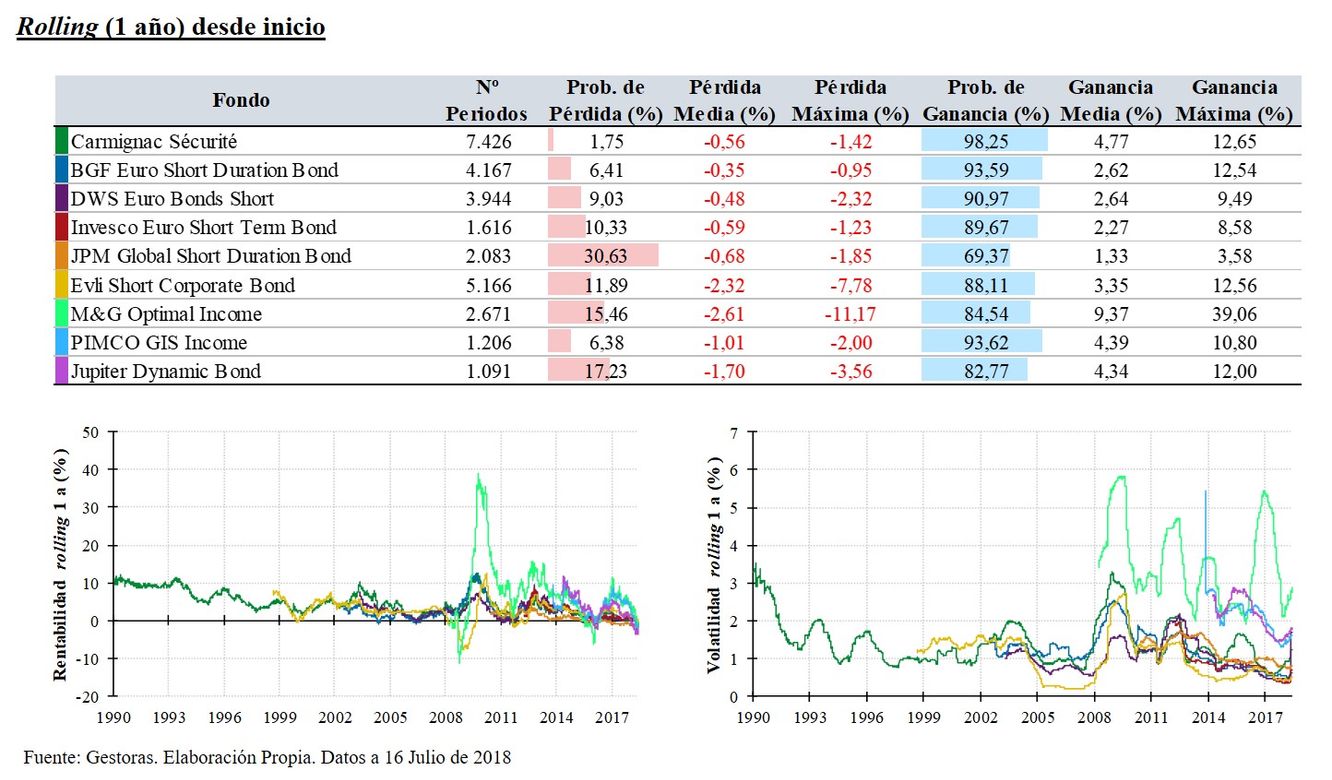

Analizando la rentabilidad a un año rolling de cada uno de los fondos anteriores, se observa como Carmignac Securité es el fondo en el que menos probabilidades existen de perder dinero a un año. De los más de 7.400 periodos de un año existentes desde el lanzamiento del fondo en 1989 sólo ha perdido dinero en el 1,75% de ellos.

De hecho, no todos los fondos han tomado la misma decisión. Por ejemplo, el DWS Invest Euro Bonds Short (también en las comparativas anteriores y con una caída cercana al 2% en mayo) ha optado por mantener una fuerte sobre-ponderación en deuda pública italiana, confiando en que la situación se tranquilice y en que Italia no abandone el euro, al menos, en los próximos años.

¿Cómo veis vosotros al Carmignac Securité? ¿Seguís confinado en el fondo? Espero que este pequeño post os sea útil e interesante. Nos leemos en los comentarios.

Saludos,

makeham