Cartesio Y - [Actualización 3º Trimestre 2018]

Con la publicación del informe del tercer trimestre del fondo Cartesio Y, en esta actualización repasaré los principales cambios que ha realizado la gestora en el fondo, así como su comportamiento reciente.

Como recordatorio, os dejo los enlaces a otros post que he escrito relacionados con este fondo.

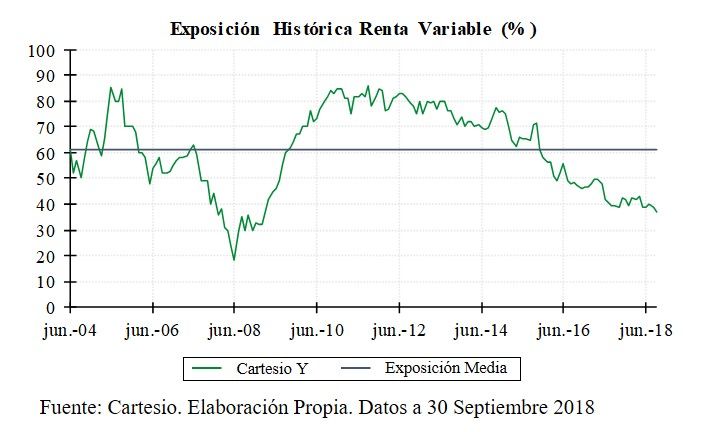

Inversión en Renta Variable

En consecuencia, la inversión media histórica en acciones ha caído al 61%. En cualquier caso, la inversión en acciones se sitúa, desde diciembre de 2015, por debajo de su media histórica.

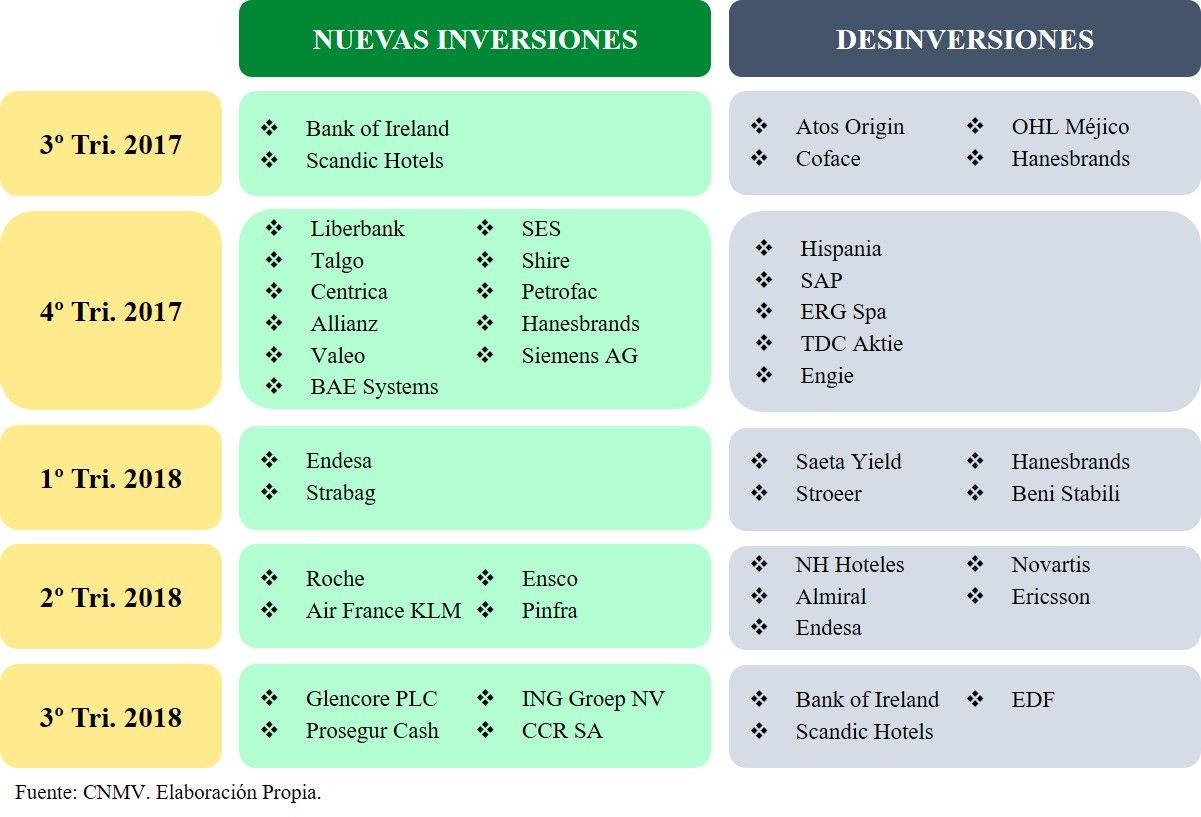

A lo largo del trimestre finalizado en septiembre se han producido varios cambios en cartera. Por un lado, Cartesio deshizo posiciones en tres compañías. (Los porcentajes entre paréntesis corresponden al peso que representaba cada compañía sobre el total del fondo a cierre del primer trimestre, no a la revalorización obtenida).

Así, deshizo la posición en el banco irlandés Bank of Ireland (1%) y en la cadena hotelera sueca Scandic Hotels Group (0,63%). Esta última tuvo una revalorización entre junio y septiembre de más del 30%. Ambas compañías fueron incorporadas a la cartera en el tercer trimestre de 2017.

Asimismo, Cartesio deshizo la posición en la compañía eléctrica francesa EDF (0,62%), la cual experimentó una revalorización superior al 28% en el tercer trimestre del año. EDF se incorporó a la cartera del fondo en el segundo trimestre del pasado año.

En definitiva, la gestora vendió cerca de un 2,3% de su cartera (según los pesos de las compañías a cierre del segundo trimestre).

Por otro lado, Cartesio ha incorporado cuatro compañías a la cartera. Su mayor adquisición ha sido la multinacional Glencore PLC (0,85%), uno de los mayores productores y comercializadores de materias primas y alimentos del mundo.

Igualmente, la boutique española ha iniciado posiciones en la entidad financiera holandesa ING Groep NV (0,81%) y en la española Prosegur Cash (0,83%). Esta última se vio castigada en bolsa durante el tercer trimestres por su alta exposición indirecta a mercados emergentes.

La compañía española de logística Prosegur Cash ya formó parte de la cartera en 2017, ya que fue adquirida en el primer trimestre y vendida en el segundo trimestre del mismo año. Se dedica, entre otros, al transporte de productos de alto valor (joyas, obras de arte, productos farmacéuticos, papeletas de voto, pruebas judiciales, etc.) y a la gestión de efectivo (conteo, empaquetado y entrega de billetes y monedas, carga de cajeros automáticos, etc.).

En menor medida Cartesio ha incorporado a la cartera la compañía brasileña CCR (0,57%) que opera en la concesión de carreteras, movilidad urbana (por ejemplo, el metro de Sao Paulo) y operaciones aeroportuarias.

Como resumen, en la tabla inferior muestro las compañías que han entrado y salido de la cartera del fondo a lo largo de los últimos cinco trimestres.

En total la cartera de renta variable de Cartesio Y está formada por 40 compañías.

Distribución Geográfica y Sectorial

Los cambios anteriormente descritos unidos a los rebalanceos que haya podido realizar la gestora en los últimos tres meses, han provocado algunos cambios interesantes, tanto desde el punto de vista geográfico como sectorial.

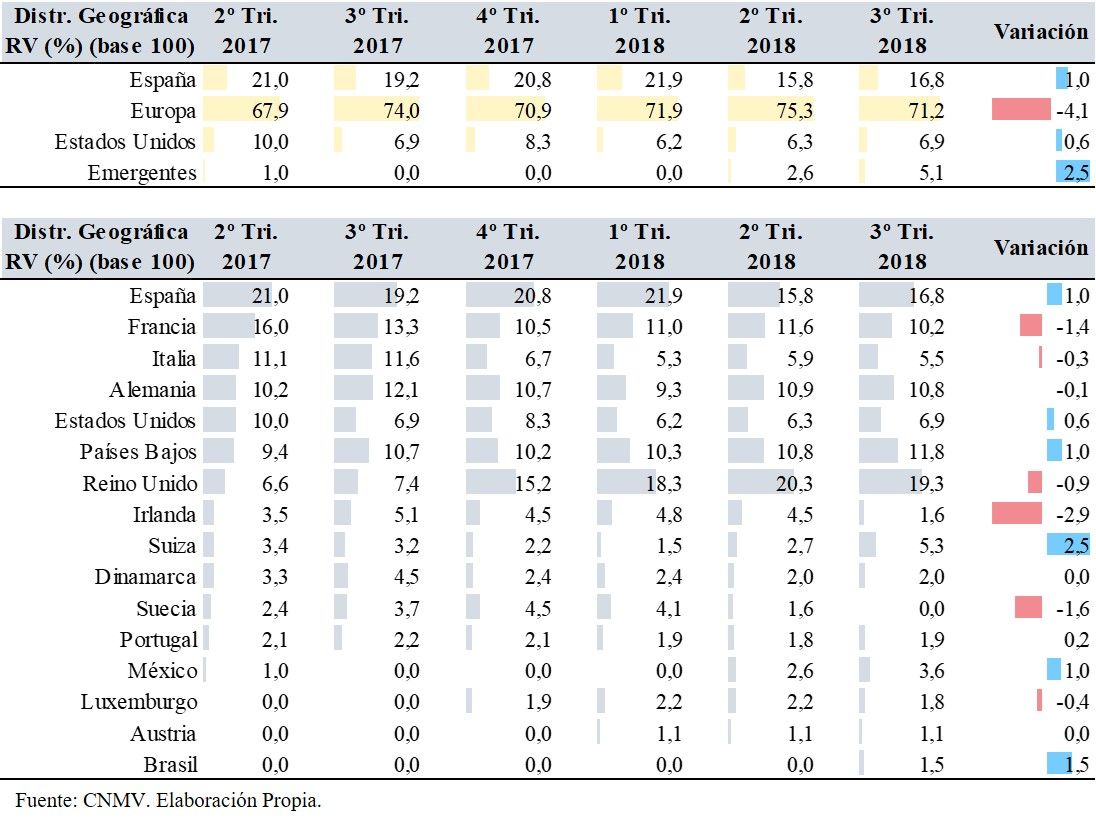

Geográficamente, lo más llamativo es la reducción de la inversión en compañías europeas (como consecuencia de las desinversiones en Bank of Ireland, Scandic Hotels y EDF) en favor de compañías españolas y emergentes. La inversión en compañías cotizadas europeas se ha reducido un 4,1% sobre el total de la cartera de acciones.

En cualquier caso, la región predominante del fondo sigue siendo la de compañías cotizadas europeas, con un porcentaje superior al 71%, incluidas las compañías de Reino Unido.

Igualmente, Cartesio ha incrementado la exposición a compañías radicadas en países emergentes como consecuencia de la inversión en CCR. Actualmente, la inversión en mercados emergentes se debe a las posiciones en Pinfra (Méjico) y la reciente adquisición de CCR (Brasil). Anteriormente, el fondo invirtió también en OHL Méjico.

Por países, Reino Unido es la región predominante en la cartera, con un 19,3% sobre la parte de renta variable, seguida de España (16,8%), Países Bajos (11,8%), Alemania (10,8%) y Francia (10,2%).

Asimismo, desde junio de 2018 se ha incrementado la inversión en compañías de Suiza (debido a la inversión en Glencore), Brasil (como consecuencia de la inversión en CCR), España (debido a la inversión en Prosegur Cash), Holanda (por la inversión en ING) y México, donde la inversión en Pinfra ha incrementado su participación relativa. Por el contrario, se ha reducido la inversión en compañías radicadas en Francia (por la desinversión en EDF), Suecia (debido a la venta de Scandic Hotels) e Irlanda.

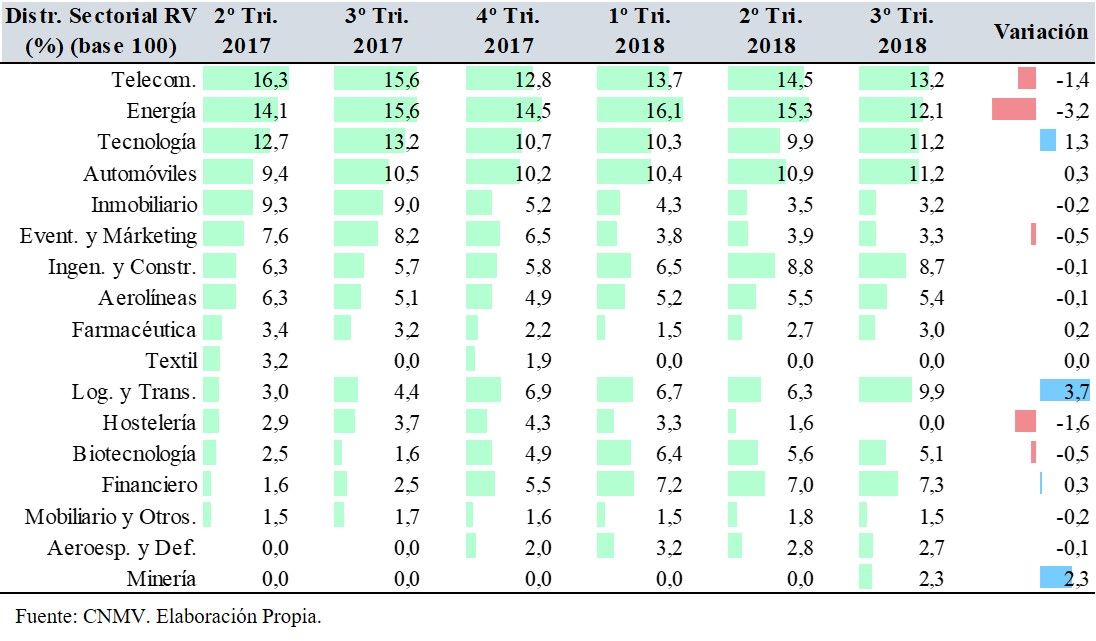

Sectorialmente, entre junio y septiembre el cambio más reseñable es el incremento de la inversión en el sector de Logística y Transporte debido a la inversión en CCR. También se ha incrementado la inversión en los sectores de Minería y Tecnología. Por el contrario, se ha reducido la inversión en los sectores Energía, Hostelería y Telecomunicaciones.

En consecuencia, el sector predominante es el de Telecomunicaciones (13,2%) seguido de Energía (12,1%), Automóvil (11,2%) y Tecnología (11,2%). En la tabla inferior podéis observar la distribución sectorial completa.

En cualquier caso, tanto la distribución geográfica como sectorial es simplemente el resultado del proceso de selección de acciones. En ningún caso el fondo busca sobre/infra-ponderar ningún sector o país.

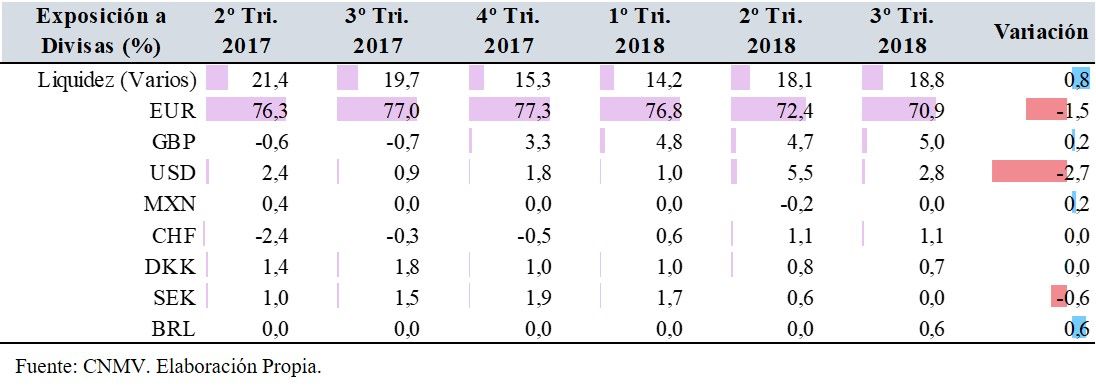

Al mismo tiempo, el fondo presenta una exposición muy limitada a francos suizos, coronas danesas y reales brasileños. La exposición a pesos mejicanos (derivada de la inversión en Pinfra) está totalmente cubierta a través de futuros.

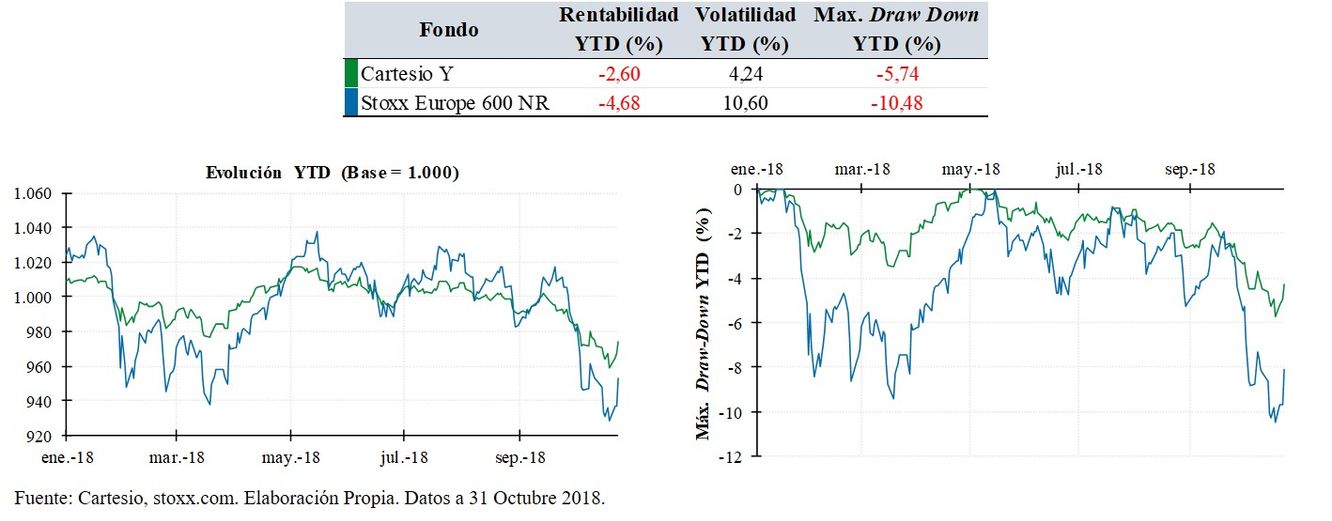

Para terminar, durante 2018 Cartesio Y acumula una rentabilidad del -2,6% frente al -4,68% del índice Stoxx Europe 600 NR.

Sin embargo, pese a que diez meses no es un periodo representativo para sacar conclusiones, ayuda a confirmar que en periodos de correcciones bursátiles es cuando el fondo experimenta un comportamiento mejor que el índice, tal y como comenté en el análisis inicial.

Espero que esta actualización os resulte interesante. Nos leemos en los comentarios.

Saludos