Así ha sido la Conferencia Anual de Bestinver en Barcelona - comentarios

¡Hola a todos!

Estamos en L'Auditori de Barcelona, donde se está celebrando la XVIII Conferencia Anual de Inversores de Bestinver.

La retransmisión se va a poder seguir en directo haciendo click aquí, aunque desde este artículo yo voy a ir haciendo comentarios desde el mismo auditorio.

20:25 Pregunta final: ¿Seguimos manteniendo objetivo de rentabilidad anual del 10% anual? "Sí, de media anual, pero no cada año. Estamos viviendo en Europa un periodo que dura ya más de 10 años en el que cada vez hay menos de análisis dedicado a conocer compañías y donde tener recursos muy potentes de análisis cada vez paga más. Toda la regulación ha llevado a que cada vez haya menos presupuesto de análisis en compañías europeas y esto deja un buen campo de oportunidades en compañías europeas".

20:20 ¿Por qué ha bajado tanto mi plan de pensiones? De la Lastra: "Es lo que hemos vivido siempre, lo que vivimos y lo que viviremos. Esta volatilidad es una mezcla de momentos fráncamente incómodo y atractivo. Es la siembra de las rentabilidades futuras. Es como si fuéramos agricultores pero luego no nos gusta cuando llueve"

20:09 ¿Brexit? De la Lastra: "Nuestra exposición a la economía doméstica de Reino Unido es muy baja, del 4-5% de la cartera". Entrando un poco en su opinión del Brexit: "Está siendo un desastre, ha partido el país en cada vez más partes. Es un problema serio, grande. Creemos que el mercado está siendo laxo en no penalizar el riesgo de accidente. Descartar que no va a ocurrir nada en el corto plazo es absurdo".

20:06 ¿Inditex? Vázquez: "La analizamos permanentemente. La valoración empieza a ser bastante razonable. El mercado empieza a reconocer que ya no es una compañía que crezca a doble dígito y que además los márgenes van a la baja. Nos preocupa cómo pasan las ventas de tiendas físicas a venta online sin que el margen caiga. Hasta ahora Inditex lo ha capeado bien pero no deja de ser un riesgo a futuro".

20:04 ¿Gamesa? Nos gusta. En el largo plazo en renovables hay un potencial enorme de crecimiento. En concreto, los aerogeneradores que se colocan en el mar hay muy pocas compañías que puedan ofrecer ese tipo de producto"

20:02 ¿Qué ha supuesto para la cartera la opa sobre Barón de Ley? "Nos ha generado un evento de liquidez. El precio no es suficiente, el recorrido es muy importante para los próximos años. Pero en los fondos grandes sí hemos vendido porque se queda con muy poca liquidez".

20:00 ¿Impacto de la tasa Google? "Ninguno en nuestra cartera", dice Vázquez.

19:58 Pregunta sobre sector renovables, sobre la que Cañete responde que hay que mirar bien cada empresa y cada proyecto.

19:55 Pregunta sobre Bestinver Latam, responden que es un fondo que acaba de ser aprobado por CNMV y que la estrategia en la que se basa supera un 20% al mercado desde inicio, con el año pasado prácticamente plano. De la Lastra afirma que está dentro del círculo de competencia y que creen que pueden ayudarles a generar valor.

19:52 Comenta De la Lastra que hay una pregunta clave a hacerse cuando los precios caen, que es ¿Volvería a comprar hoy esta compañía en cartera? Y que si la respuesta es no hay que vender, asumiendo el error, porque hay escuchar al mercado. "Hay que ser humildes para saber que el mercado puede tener razón, pero firmes en nuestra convicción".

19:50 Otra pregunta: ¿Por qué los fondos han caído como el mercado y no menos? Dice que porque precisamente es la rotación a estos valores 'feos', donde ahora se están produciendo los mayores castigos en bolsa pero donde más oportunidades encuentran.

19:47 Otra pregunta: ¿Si el dinero sigue siendo tan barato, por qué no invertir más en empresas con deuda si el negocio es rentable? "Es una pregunta rentable, pero peligrosa. "Hay auténticas bombas de relojería en compañías con alto nivel de deuda, preferimos invertir en compañías con balances sanos".

19:45 Turno de preguntas. Un cliente pregunta por qué no han vendido todo hace un año para invertir en Acciona. De la Lastra recuerda en tono irónico que "si uno espera a final de año para elegir la compañía que mejor lo ha hecho el año anterior sería el más listo". Informa también que por código de conducta no pueden comprar Acciona en cartera.

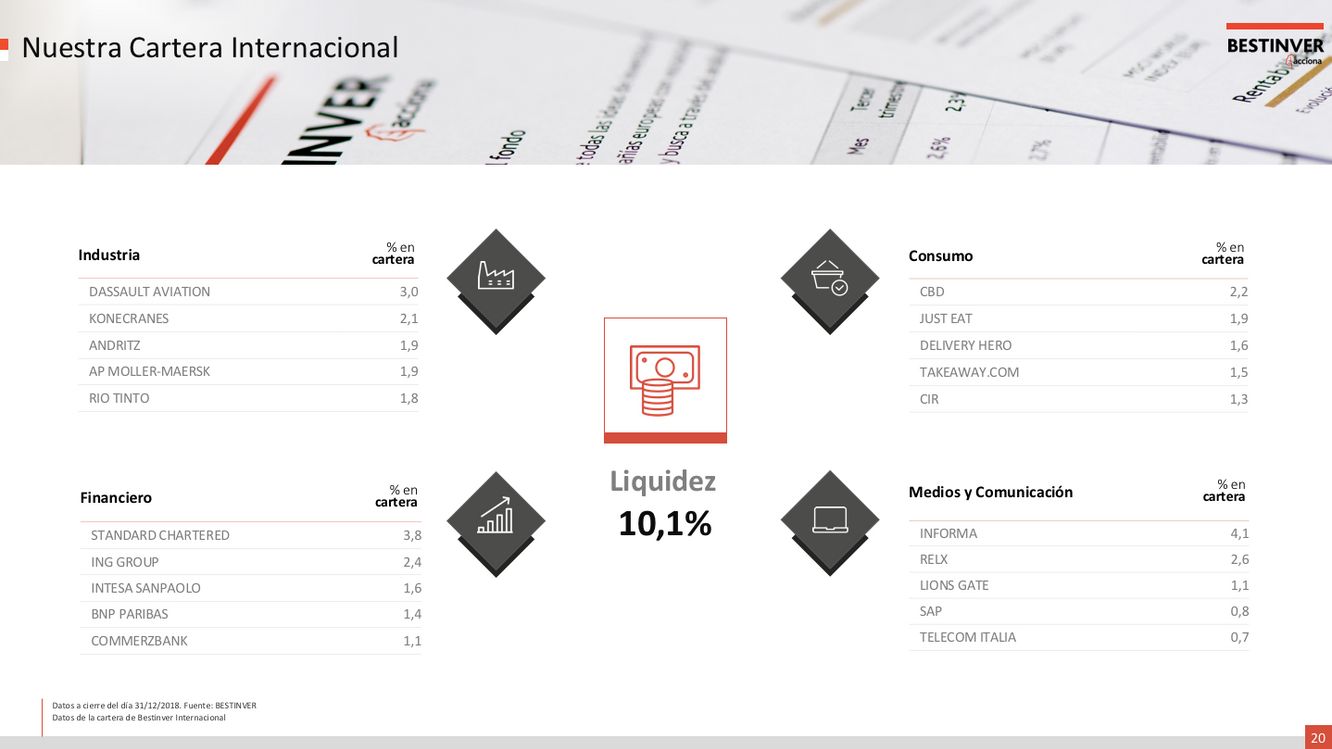

19:40 Repasa brevemente las principales compañías en cartera por cada área de especialidad y recuerda la importancia de los coinversores y del equipo

19:37 Toma de nuevo la palabra De la Lastra, que recuerda los pilares fundamentales en la gestión de Bestinver e incide en que primero está analizar los negocios y después los precios y no al revés. "No miramos una compañía que ha caído y luego nos miramos el negocio, sino lo contrario".

19:34 Entra en directo Vignesh Padiachy, que comenta lo aprendido durante 2018, que es no salir del círculo de competencia y que el entorno en el que vive una compañía también es relevante. Menciona Padiachy las inversiones en compañías de internet chinas, que no descarta para el futuro, pero para el que afirma que deben conocer mejor para que forme parte del círculo de competencia.

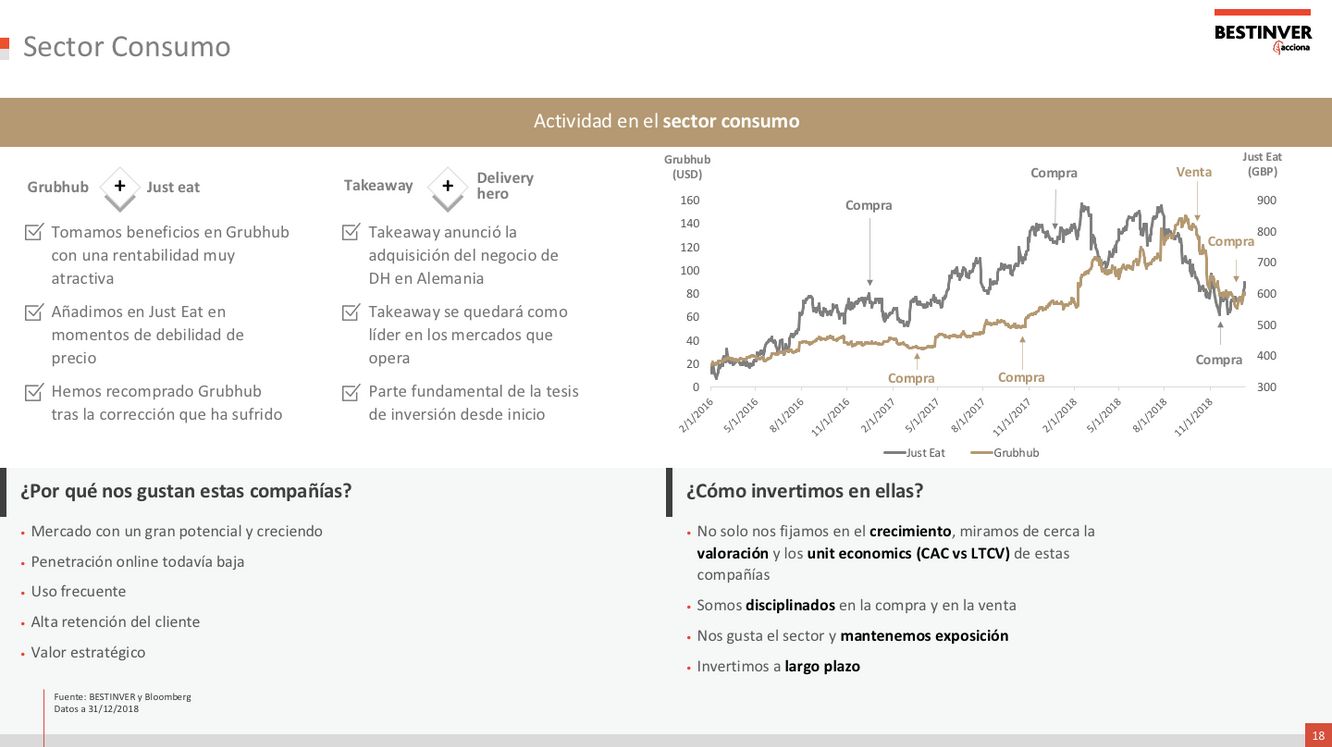

19:30 "En este sector no miramos sólo el crecimiento, sino la valoración y la evolución de los principales indicadores de negocio; somos disciplinados con el precio y, en tercer lugar, normalizamos los resultados, dejando a un lado el coste del crecimiento, valorando la posición de liderazgo de las compañías. Dice que JustEat sufrió en 2018, revisaron la tesis y vieron que seguía siendo válida, por lo que han comprado aún más.

19:22 Turno para Jaime Vázquez, especialista en sector consumo y co gestor del fondo hedge de Bestinver, que comenta el caso de inversión en las compañías online de comida a domicilio. "El negocio de estas compañías va a aumentar por 4 o 5 veces, porque son empresas en crecimiento en un modelo en crecimiento"

19:18 Comenta la inversión en Santander. "El mercado está poniendo en precio que el entorno es muy complicado, que el Brexit va a tener impacto... Pero nos centramos en lo que puede hacer el banco, que en España puede reducir costes por las sinergias con Popular, va a reducir la remuneración de la cuenta 1,2,3... Está cotizando a PER 8 cuando lo normal es que cotice muy por encima. Los bancos están descontando que los beneficios van a empeorar del entorno del 30-40% de una manera estructural, que se van a quedar ahí de manera permanente. Y a nosotros esto nos parece poco probable".

19:14 Toma la palabra Ricardo Cañete, que comenta las inversiones en el sector financiero "que metemos dentro del grupo 2, el de las compañías feas, que sólo vamos a comprar cuando veamos baratas". Comenta que esto es precisamente lo que ocurre al sector ahora mismo. Pone como ejemplo Intesa. "Está cotizando a 2 euros, a PER 7,6, y nosotros pensamos que su beneficio es sostenible, incluso que está mejorando el sector y el entorno compeetitivo". Recuerda que ya compraron a estos niveles en 2016

19:08 Destaca que en 2018 se ha ido reduciendo el peso en carteras buenas pero a precios altos y ha ido aumentando en compañías del grupo 2, aparentemente feas, pero con precios atractivos. Subraya que en el último trimestre han puesto mucho dinero a trabajar, que ha bajado la liquidez desde casi el 20% a por debajo del 10%.

19:05 En el grupo 3, compañías de baja calidad, destaca que hay ahora mismo muchas trampas de valor, con riesgo real de pérdida permanente muy grande, que en algunos casos han tenido que recapitalizarse o han quebrado. Sólo las querría si me las dan regaladas y no tendrían demasiada exposición en cartera"

19:00 Comenta los distintos casos de inversión por grupos. En el primero, cita GlaxoSmithKlane. En el segundo, de valores que parecen feos pero son baratos, destaca "Valeo", donde afirma haber comprado a "precios bastante atractivos", aunque "no a derribo. No estamos en una situación de estrés crítica en precios de mercado"

18:56 Repasa ahora la estructura de mercado, que divide en cuatro grandes grupos de compañías. Buenas pero caras; feas y baratas; las malas, "que suelen ser el origen de las pérdidas permanentes de capital", y las de alto crecimiento, que suelen quedarse "fuera de nuestro círculo de compentencia, excepto en sectores concretas como las de comida a domicilio, por el conocimiento que Jaime Vázquez tiene del sector"

18:53 Lastra: "El mercado no es bobo, tenemos que entender por qué se están produciendo las caídas de los precios y ver si es por motivos fundados o porque está tomando por los cortoplacistas"

18:50 Lastra: "Nuestra mayor ventaja competitiva es la calidad de nuestros coinversores, su comprensión y entendimiento de la renta variable".

18:48 Lastra: "Es francamente sano para el mercado, señal de que la economía está funcionando, que se esté normalizando la política monetaria, pero está claro que actúa como portavoz de cualquier riesgo de mercado. Es lo que ha llevado a que la volatilidad vuelva a tener un papel esencial. La volatilidad ha vuelto y ha vuelto para quedarse para mucho tiempo".

18:46 Toma la palabra Beltrán de La Lastra, presidente de Bestinver, que repasa los principales temas de mercado y destaca "la normalización de políticas monetarias" como el asunto principal "sin ninguna duda", por encima de guerra comercial, Brexit y otros.

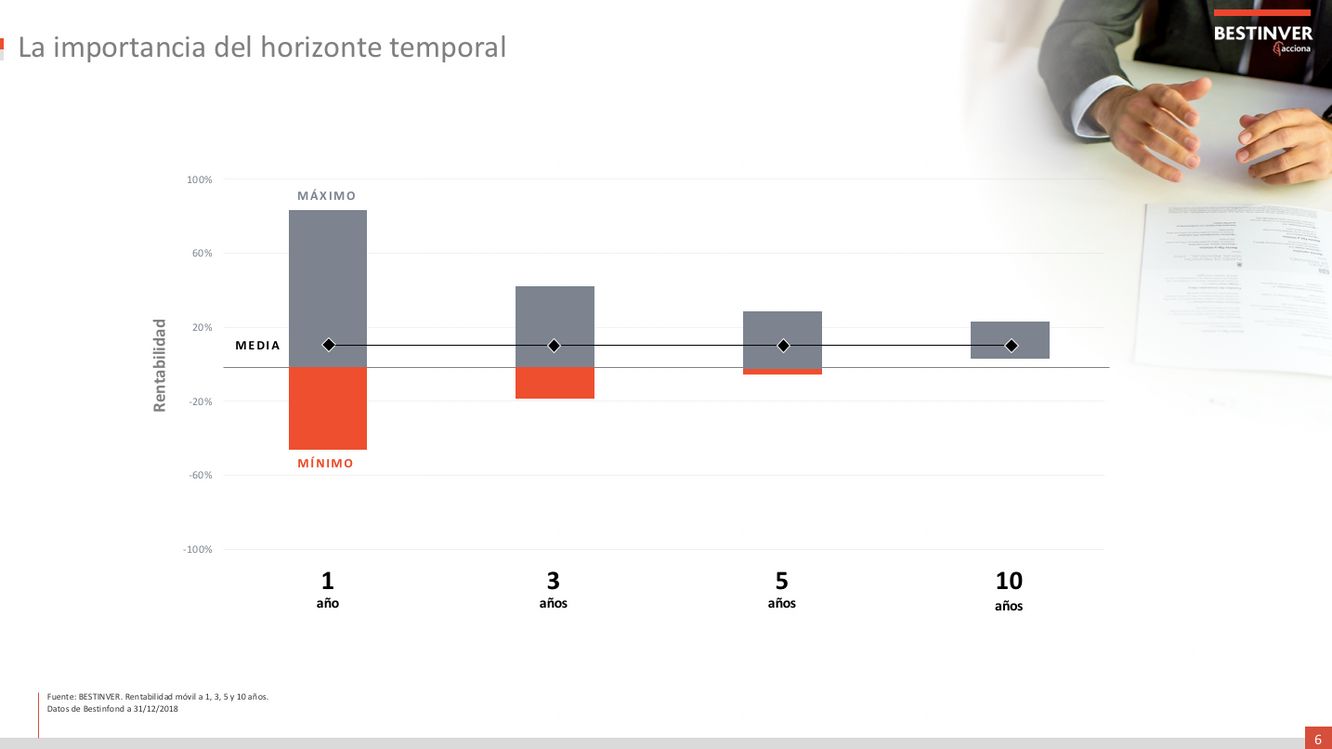

18:42 Trillo: "A corto plazo no se debe invertir en renta variable nunca. Al construir una cartera sólo nos debe guiar el horizonte temporal. Si nuestro horizonte temporal es de largo plazo DEBEMOS -subraya- invertir a largo plazo".

Buenísimo este gráfico

18:40 Trillo: "Quien no está dispuesto a sufrir estas correcciones ocasionales no debe invertir en renta variable. Esa incomodidad es el precio para obtener buenas rentabilidades a largo plazo. Aproximádamente cada dos años, hay una corrección superior al 10%".

18:38 Trillo: "Si miramos 2018 y sólo 2018 la rentabilidad ha sido negativa, sin paliativos. No nos gusta, pero como inversores en renta variable sabemos que esto, de cuando en cuando, sucede. De alguna manera era previsible porque en renta variable cada cierto tiempo hay años malos. Y esa volatilidad, esas correcciones es el precio a pagar por rentabilidades atractivas a largo plazo"

18:35 "No hay que preocuparse por crecer, hay que preocuparse por obtener la mejor rentabilidad para los partícipes", explica Trillo

18:32 Explica Trillo que el objetivo de Bestinver es doble: mantener las mejores rentabilidades a largo plazo y explicar lo que está sucediendo en las carteras a los inversores

18:30 Arranca con máxima puntualidad la conferencia de inversores de Bestinver, de la mano de Gustavo Trillo.

18:20 En apenas 10 minutos comenzará la conferencia. Por su puesto, podéis participar con vuestra opinión o visión en los comentarios a este post.

18:15 Todo listo para que comience la conferencia, un pequeño cuarteto ameniza la espera