Entrevista a James Thom, Investment Manager de Aberdeen AM

A finales del mes de Febrero tuve la oportunidad de reunirme con James Thom. James es miembro del equipo de gestores de Aberdeen Asia ubicado en Singapur.

Es miembro del equipo de gestión de Aberdeen Global Asia Pacific Fund y Aberdeen Global Asian Smaller Companies. Ambos fondos han tenido un comportamiento excepcional el último año, con una rentabilidades superiores a 30% en euros. Desde su lanzamiento, Aberdeen Global Asia Pacific Fund ha tenido una rentabilidad total de 1500%

Durante su visita a España tuvo la gentileza de dedicarnos unos minutos. Estoy seguro que será de interés a todo aquel que esté interesado en la inversión en mercados emergentes y sudeste asiatico.

¿Cómo es el equipo de Aberdeen Asia?

James Thom: Tenemos un gran equipo localizado en Singapur con 52 gestores. Dedicados a renta variable asiática en Singapur somos un equipo de 14 gestores, pero tenemos otras seis oficinas desplegadas por toda Asia con ochenta y seis gestores de fondos. Somos tantos gestores porque necesitamos gente en el terreno visitando compañías, analizando los balances, y generando ideas que generen valor para nuestros clientes.

¿Cómo hacéis la selección de valores?

James Thom: El proceso de inversión es el mismo en ambos fondos, es el mismo equipo de gestores que gestionan ambos fondos. Aplicamos un approach de stock picking a ambas carteras, en el que analizamos las compañías. De hecho gestionamos fondos de inversión nacionales, tenemos fondos de inversión de India, Indonesia, Tailandia etc. Todas las carteras son gestionadas con la misma filosofía. Bottom-up, y buy and hold.

¿Sólo sois gestores, o gestores-analistas?

James Thom: Somos un poco diferentes en el modo en el que gestionamos el trabajo. No tenemos distinción alguna entre analistas y gestores. Somos gestores-analistas. La otra diferencia es que gestionamos todos nuestros portfolios como un equipo. No tenemos gestores individuales gestionando fondos. Todas las decisiones son consensuadas con el equipo.

¿Cuales son vuestras previsiones sobre la zona en 2015, o si veis algún riesgo en la zona?

James Thom: Somos positivos en términos relativos en Asia para este año. Hemos visto algunos repuntes en la volatilidad de los mercados en el último trimestre de 2014, pero hasta ahora 2015 está siendo un año positivo. Es posible que haya un repunte en la volatilidad a lo largo del año, provocado por "drivers externos. Expectativa de subidas de tipos en los Estados Unidos, revalorización del dólar, el precio del petróleo. Todas estas cosas van a tener un impacto en el sentimiento de los mercados. Aun así desde una perspectiva puramente fundamental somos muy positivos sobre las posiciones que tenemos en cartera.

¿Crees que va a afectar el descenso del crudo a la región?

James Thom: Asia como continente es un importador neto. Si hacemos un análisis más exhaustivo país por país, posiblemente India e Indonesia sean dos de los países más beneficiados por esta bajada en el precio. Durante los últimos años habían subsidiado el consumo de carburante. A raíz de la bajada de precio les ha permitido reducir, o incluso eliminar, la factura de este subsidio. Por contra, Malasia es netamente exportadora de petróleo. Es por esto que los mercados han reaccionado en los últimos tiempos

¿Habéis rebalanceado la cartera para tomar ventaja de estos movimientos?

James Thom: La filosofía del fondo de inversión es "Bottom-up". Por eso, aunque seguimos muy de cerca los movimientos macro en la región, no influyen en nuestras decisiones de inversión. Nuestra cartera está posicionada en aquellos valores que tienen mayor calidad. Este es el único factor que determina la incorporación o no de un valor en la cartera. Ahora tenemos una gran posición en India, pero no tiene nada que ver con el recorte en el precio del petróleo. Es porque pensamos que tienen las compañías con mejores perspectivas de la región. Del mismo modo, si tenemos menos exposición geográfica a China no es por una cuestión macro, si no por nuestra dificultad en encontrar compañías atractivas para la cartera.

Es cierto, tenéis muy poca exposición a China ¿Por qué?

James Thom: Bueno, hay diferentes razones. La primera de ellas es el control que ejerce el estado sobre el mercado y la economía. El estado y sus corporaciones son uno de los factores que más influyen en el mercado. En el sector privado hay compañías fantásticas, con perspectivas de crecimiento espectaculares, pero debido a nuestro énfasis en los estándares de gobierno corporativo, no compramos. Tenemos que ser muy cuidadosos a la hora de incorporar compañías a la cartera del fondo. Hay muchas compañías relativamente jóvenes. Muchas de ellas no existían hace 15 años, y no tenemos suficientes referencias para saber cómo tratan a inversores no mayoritarios, etc. Somos muy cautelosos a la hora de entrar en compañías.

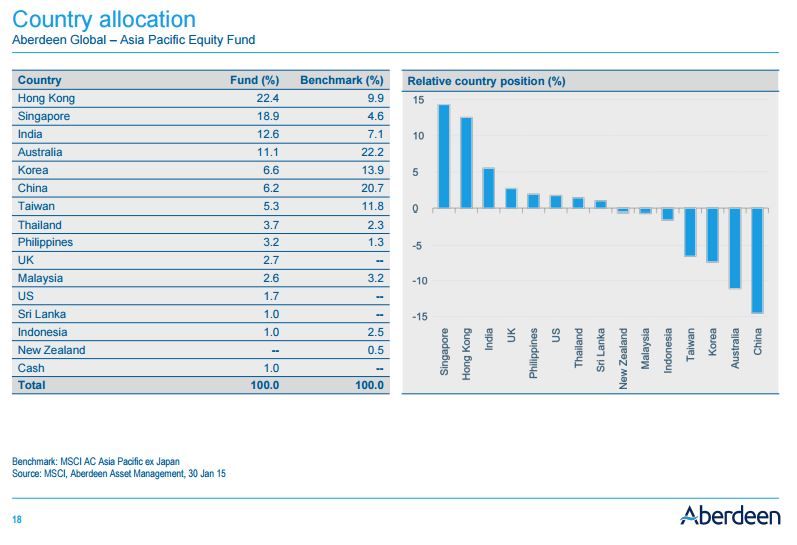

¿Y en Hong Kong? Según la presentación tenéis una alta exposición en el fondo.

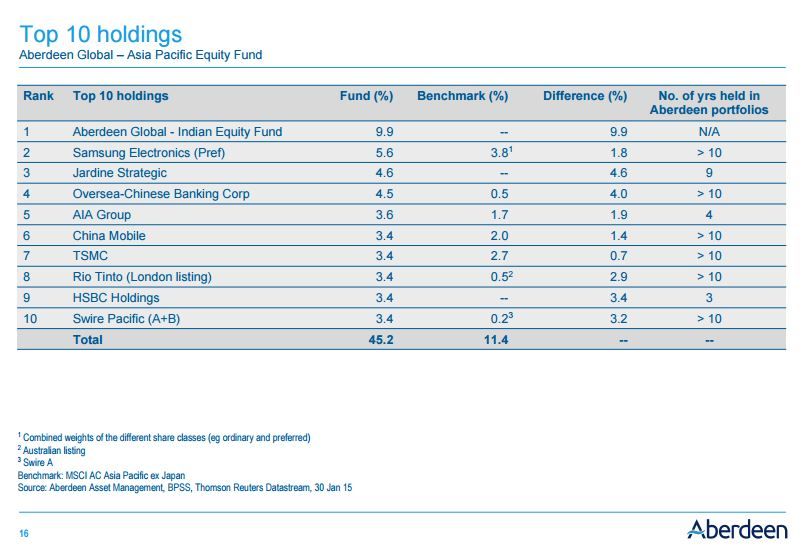

James Thom: Una de nuestras posiciones más grandes es Jardine Strategic. Jardine Strategic aparece como una posición de Hong Kong. No obstante cotiza en Singapur, está incorporada en Bermuda, y tiene sus oficinas centrales en Hong-Kong. Cuando clasifican a la compañía la categorizan como industrial, y es una compañía de consumo. Sus mayores holdings son supermercados como Dairy Farm, compañías de real estate como Hong Kong Land , que opera ininterrupidamente desde el siglo XIX.

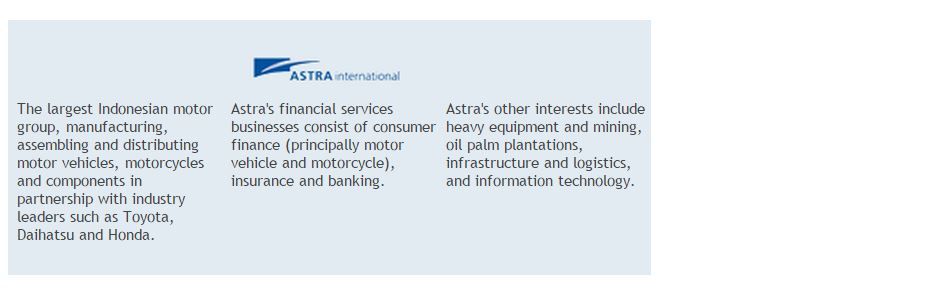

¿Que otras compañías opera Jardine ?

James Thom: Un tercio de valor neto contable de Jardin Strategic es Astra International. Es el mayor grupo independiente de automoción. Emplea a casi 200.000 personas y opera en más de 180 compañías. Entre otras líneas de negocio destacan la distribución de Toyota Motors en automóviles, o la de las motocicletas Honda. Es un play en Indonesia y a través de Dairy Farm en el consumo en suroeste asiático. Hong Kong es sólo una parte marginal de su negocio. Creo que es un buen ejemplo de cómo una clasificación sectorial o geográfica puede distorsionar la naturaleza de las compañías.

Según la representación geográfica por ISIN parece que tenemos sólo un 1% en Indonesia. Lo cierto es que mediante Jardine Strategic y OCBC Bank estamos mucho más expuestos que ese 1%. Estamos mucho más cómodos teniendo esa exposición indirecta porque el volumen del mercado Indonesio es relativamente pequeño, y también porque no es un sitio "fácil" para invertir. Ten en cuenta que los estándares corporativos en Indonesia son relativamente bajos, y preferimos tener la exposición mediante compañías cotizadas en Hong Kong o Singapur, mercados que conocemos mucho más, y dónde también nos sentimos más protegidos como inversores minoritarios. No es una protección perfecta, pero claramente superior a otros mercados organizados de la zona.

Antes he hablado de OCBC Bank. Es uno de nuestros bancos. Tienen una parte de su negocio en Singapur, pero también tienen exposición en Indonesia, Malasia, y recientemente han adquirido otro banco en Hong Kong.

Mediante Hang Lung Properties tenemos exposición al sector inmobiliario. Es una compañía constructora listada en Hong- Kong. Tiene a su vez una cartera importante de propiedades en Hong-Kong, lo que le permite tener ingresos recurrentes a lo largo del año. Lo interesante de esta compañía es que invierte los cashflows de los activos en Hong Kong para invertir en China dónde está construyendo centros comerciales. Es de dónde le viene todo el crecimiento.

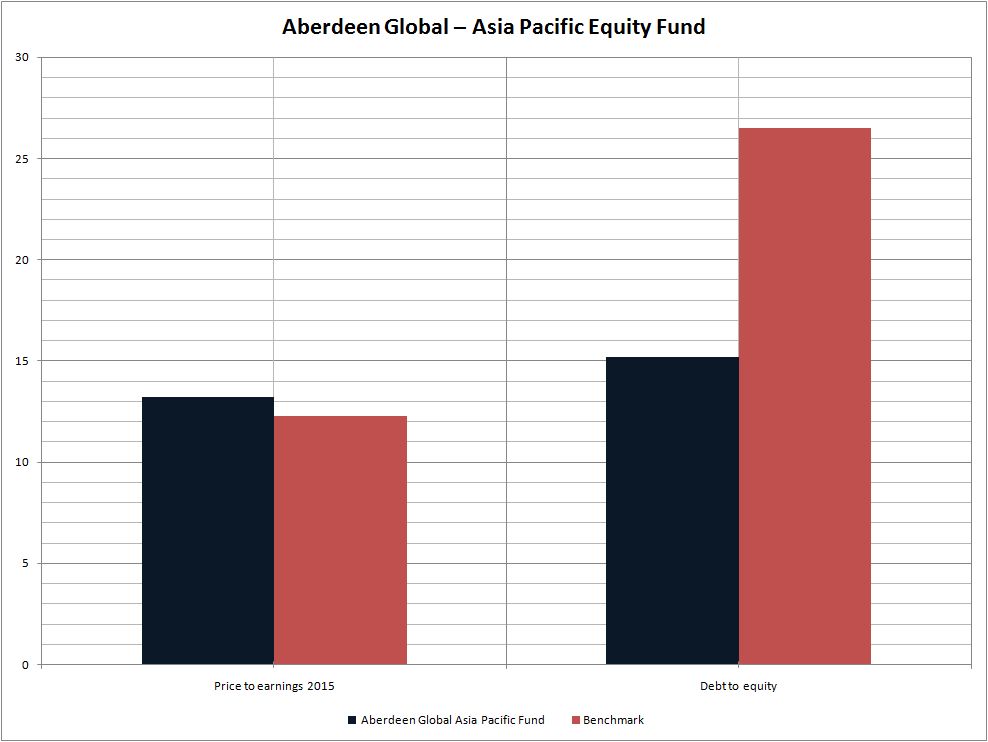

¿A cuanto cotiza la cartera en términos de PER?

El fondo cotiza a 13.2. El benchmark a 12,3 . Somos conscientes que la cartera está algo más cara que el benchmark, pero estamos más cómodos pagando un per un punto superior si tenemos un balance mucho más robusto. Este es un punto muy importante para nosotros.

Somos inversores buy and hold a largo plazo. En un año normal solemos comprar uno o dos valores, para vender también los mismos, o como mucho tres valores. El turnover es muy bajo, de 10 to 15%. La mayoría proviene del rebalanceo de las posiciones, no en la compraventa de valores nuevos.

Dado que estamos focalizados en compañías de calidad, y dada su escasez relativa en Asia, una vez que las encuentras no tiene mucho sentido abandonarlas. Es una filosofía simple, pero que funciona. Seis de las diez principales posiciones en nuestra cartera han estado con nosotros por más de diez años.

No le solemos prestar mucha atención a la macro. Nos centramos más en la valoración de nuestras compañías. Si una de nuestras compañías lo hace especialmente bien y su valoración relativa se dispara, para nosotros es una oportunidad para tomar beneficios y reasignarlos a otros valores que sin haberlo hecho especialmente bien, mantienen sus fundamentales intactos. Este modo de operar sólo lo puedes hacer cuando sigues a una compañía durante años. Sólo entonces entiendes que las fluctuaciones de la acción son algo circunstancial.