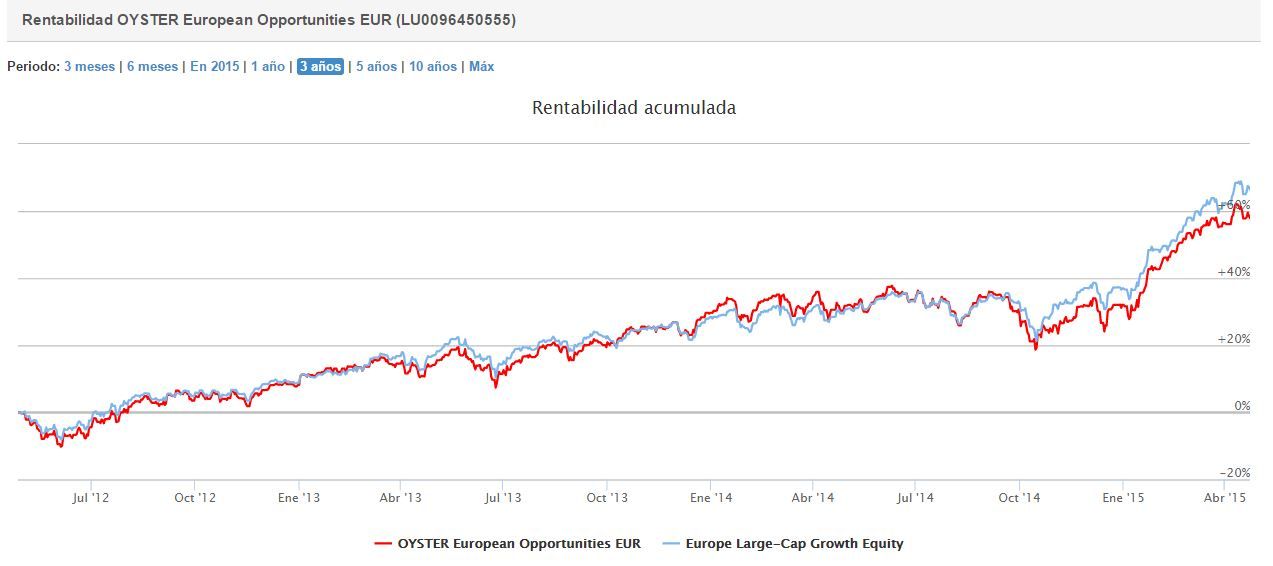

Entrevista a Michael Clements, gestor de OYSTER European Opportunities

Michael Clements es gestor del OYSTER European Opportunities desde el tercer trimestre de 2014.

A principios de mes tuve la oportunidad de reunirme con él para conocer su visión de la renta variable europea para este año, y cual es la filosofía de inversión que aplica a el fondo. Michael es Economista por la Universidad de Warwick y es CFA Charterholder. Aqui os dejo la transcripción de la entrevista.

Michael, muchas gracias por tu tiempo. ¿Nos podrías explicar cuál es tu proceso de inversión?

Lo primero que me gustaría aclarar, es que lejos de excentricidades, soy un inversor “Bottom-up” que aplica criterios lo más sencillos posibles, lo cual no siempre es fácil. Creo que ha dos aspectos en los que difiero con otros gestores. En primer lugar, estoy orientado al largo plazo. Esto es una ventaja en el mercado Europeo, dónde el periodo medio que un inversor mantiene un valor son ocho meses. Cuando elaboro tesis de inversión, las hago pensando en un plazo de 3 a 5 años. Por otro lado, cuando compras una compañía con intención de mantenerla en cartera durante esos plazos, tienes que conocerla muy bien. De hecho, tenemos estimados en 8 semanas el tiempo promedio de due diligence que dedicamos a una compañía antes de invertir. Una vez que tenemos todos los datos y la información tratamos de descubrir cuales son los riesgos de negocio que pueden hacer que vaya mal en los próximos años.

No hay ningún gestor profesional de carteras que no esté preocupado

por el riesgo. La diferencia radica en cuál es la definición del

riesgo que aplicas en tu cartera. En mi caso estoy mucho más cómodo

trabajando con una definición de riesgo como la que te he comentado

antes, riesgo de negocio, o estructural. Esa definición de riesgo es

la que nos diferencia. Efectivamente, hay una serie de métricas que

son importantes como la beta, la volatilidad, el tracking error… no

dejan de ser métricas de las variaciones en el precio, que nada tienen

que ver con el riesgo. Es más, aunque quisiera tampoco podría

controlarlas. Los precios de las acciones no dependen de mí.

Lo

que si que puedo controlar son los negocios que incorporo al fondo, y

el precio que estoy dispuesto a pagar por ellos.

¿Cómo hacéis el proceso de selección de valores?¿ Cuáles son los factores que más valoráis a la hora de invertir?

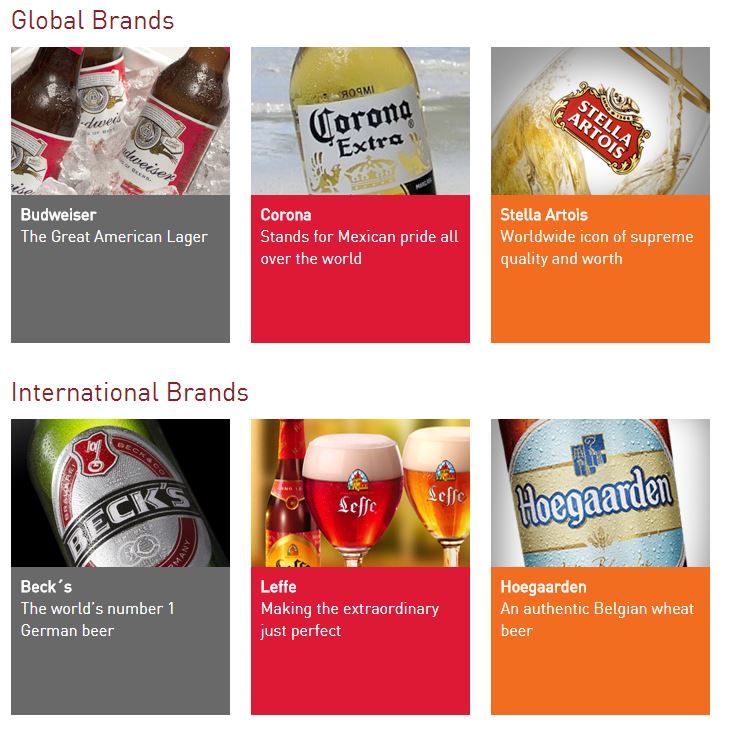

Buscamos empresas que tengan alguna ventaja competitiva en los próximos 5 años. El hecho que tengamos un horizonte temporal tan amplio nos permite analizar compañías que vayan a recuperar su valoración no necesariamente en el corto plazo. La espera suele merecer la pena. Nos gustan los análisis de 5 cinco fuerzas de Porter. También nos gustan las empresas que tienen fuertes marcas. Un ejemplo de ello es AB Inbev. Es posible que el nombre no te sea familiar, pero estoy seguro que conoces marcas como Budweiser, Corona, o Leffe.

Las marcas son importantes, porque implican “pricing power”, y ese “pricing power” se materializará en incremento de beneficios y flujos de caja.También buscamos compañías con cuotas de mercado dominantes.

¿Habéis encontrado alguna compañía con estas características recientemente?

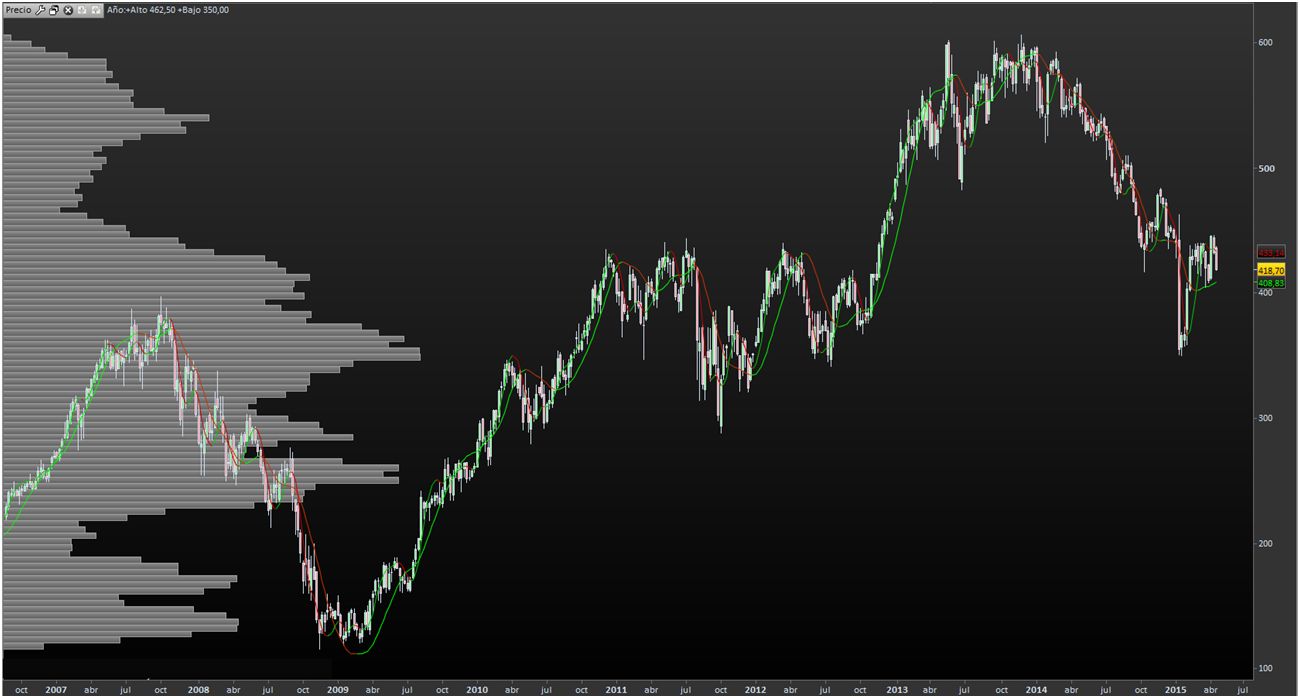

Si, Swatch. Estoy seguro que la conoces por sus marcas que abarcan toda la gama en el mercado de relojes de pulsera. Pero hay más. Swatch tiene una cuota de mercado del 70% en cajas de movimientos para relojes mecánicos. Por ejemplo, si compras un reloj Montblanc, la caja de movimientos es de Swatch. Habitualmente identificamos a Swatch como una marca de relojes. Lo cierto es que es un grupo que tiene presencia con sus marcas en todos los segmentos del mercado. Esto se traslada en un ROE alto, y una alta generación de caja.

En segundo lugar, Swatch tiene un balance sólido. La mayor lección de la crisis financiera de 2008 fue que, mientras que duren los buenos tiempos, todo el mundo puede ganar dinero. Cuando llegan los tiempos difíciles, las buenas sobreviven, las malas, acabaran en quiebra. Comprar compañías con caja neta positiva, tal y como es Swatch ayuda a proteger el dinero de nuestros partícipes. La parte difícil de mi trabajo es comprar estos negocios de alta calidad cuando están baratos. En el mercado Europeo hay grandes compañías de calidad. El problema está en el precio en el que cotizan. Por eso eso hay que esperar a situaciones únicas que hagan que las valoraciones bajen. Es en esta situación en la que está Swatch.

En primer lugar, el 47% de sus ventas va a China. Como sabrás la economía China actualmente no está teniendo cifras macroeconómicas alentadoras. El 50% de estos relojes eran regalos de boda, que debido a la desaceleración se han visto reducidas.

El segundo aspecto es el Apple Watch. Está preocupando a muchos analistas el cómo va a reaccionar el mercado cuando un competidor fuerte como Apple entra en el mercado. Por último lugar, el tipo de cambio ha jugado en contra de los valores recientemente. Ten en cuenta que la empresa reporta sus costes en Francos Suizos, pero exporta la gran mayoría en dólares.

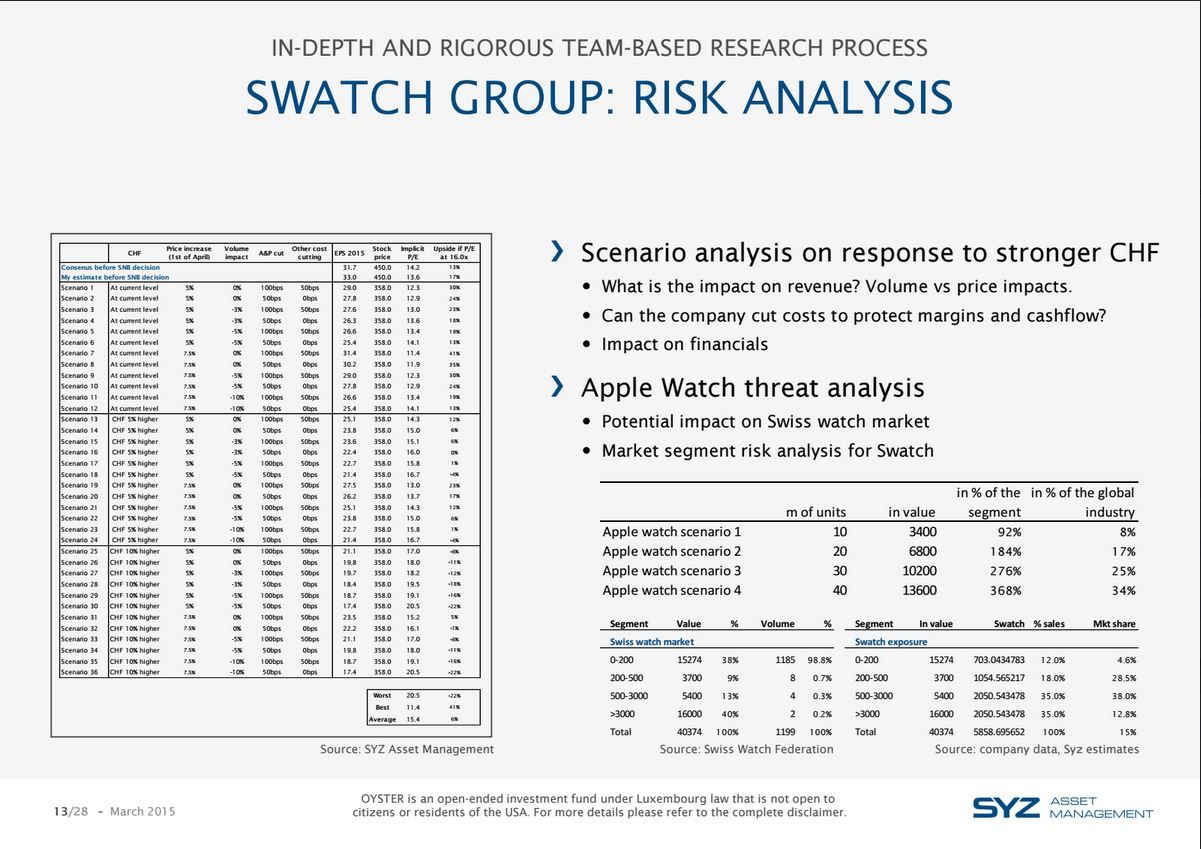

Estos son los tres motivos por los que la acción se ha mostrado débil en los últimos tiempos. Cuando hicimos nuestro análisis nos centramos en tres áreas diferentes. Los estados financieros, la relación con sus clientes y proveedores, la reacción de la compañía al fortalecimiento del CHF en función del EUR, y el Apple Watch. Es en este último punto dónde nos encontramos con aspectos más sorprendentes.

Apple, quiere entrar en el mercado de relojes. Y quiere competir con relojes que cuesten a partir de 200 USD. Los objetivos que se han marcado de ventas son 20 millones de unidades. Para poner en relevancia estos datos te diré que la industria global de relojes vendió 8 millones en 2014. Aunque es un evento posible que efectivamente venda 20 millones de unidades, no nos parece un suceso probable que el Apple Watch supere las ventas de toda industria global de relojes de pulsera. De hecho, para que se alcanzaran estas cifras sería necesario que un 12% de los usuarios de Iphone (únicamente los modelos 5 y 6 que son los que son aptos para este gadget). Una vez más, evento posible, pero optimista.

Hacemos este tipo de análisis para valorar hasta qué punto la amenaza del Apple justifica o no la sobrerreacción del Swatch en el mercado, que en nuestra opinión es excesiva. Es por ello que decidimos incorporarla a la cartera a finales de enero.

¿Hay algún sector en el que veas suficiente valor que justifique una sobreponderación?

Lo cierto es que no. A decir verdad nunca lo hago. Mi filosofía es Bottom-up. Entiendo que hay gestores que prefieren infraponderar o sobreponderar sectores según variables macro. Es un approach que respeto mucho, pero en mi lugar me siento mucho más cómodo identificando empresas de alta calidad a precios atractivos. Estoy mucho más sujeto a la aparición de oportunidades como Swatch que a una selección sectorial. Si analizas el fondo verás que aparentemente están sobreponderados, que son consumo cíclico e industriales. Esto es porque los negocios de alta calidad, con fuertes barreras de entrada se encuentran en estos sectores. No tiene nada que ver con la valoración sectorial.

¿Y energía?

El fondo esta infraponderado en energía. En mi opinión en los próximos seis o doce meses el mercado se va a rendir en el sector. Es cuando espero que se produzca una gran corrección que nos permita aumentar el margen de seguridad de las empresas que compramos. Si el petróleo se mantiene barato durante el tiempo suficiente espero que el mercado diga… ¿sabes?, esto es demasiado arriesgado, y hay mejores sitios dónde estar invertido a medio plazo. Es probable que la siguiente vez que nos reunamos el fondo esté sobreinvertido en petróleo. Muy posiblemente en las compañías con mayor grado de integración.

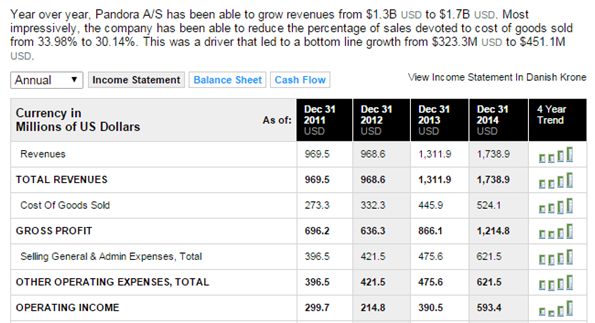

Entre los holdings he visto que tenénis a Pandora. Es uno de los valores de este año...

Bueno Pandora es un retailer líder en joyería. Ha aportado mucho al performance del fondo recientemente. Están abriendo tiendas en China, y los resultados fueron mucho mejor que lo esperado por el consenso.

Tiene una posición dominante. La industria joyera es un caso único. El 80% del mercado de joyas está dominado por empresas sin marca propia, no tienen marcas, sólo un producto de bajo valor añadido, y más parecido a una materia prima. El 20% restante está copado por empresas que ponen su marca en los productos que venden. Es la parte de mercado que muestra un crecimiento más sólido y es dónde Pandora desarrolla su negocio. Nosotros pudimos entrar a un precio muy atractivo por dos motivos: la exposición a Estados Unidos, y la incertidumbre en el precio de la plata. Ten en cuenta que el 90% de sus productos están realizados con plata, y por tanto sus márgenes dependen mucho de su precio.

Michael, muchas gracias por tu tiempo. Gracias.