Entrevista a Oscar del Diego, Jefe de Inversiones de Ibercaja Gestión

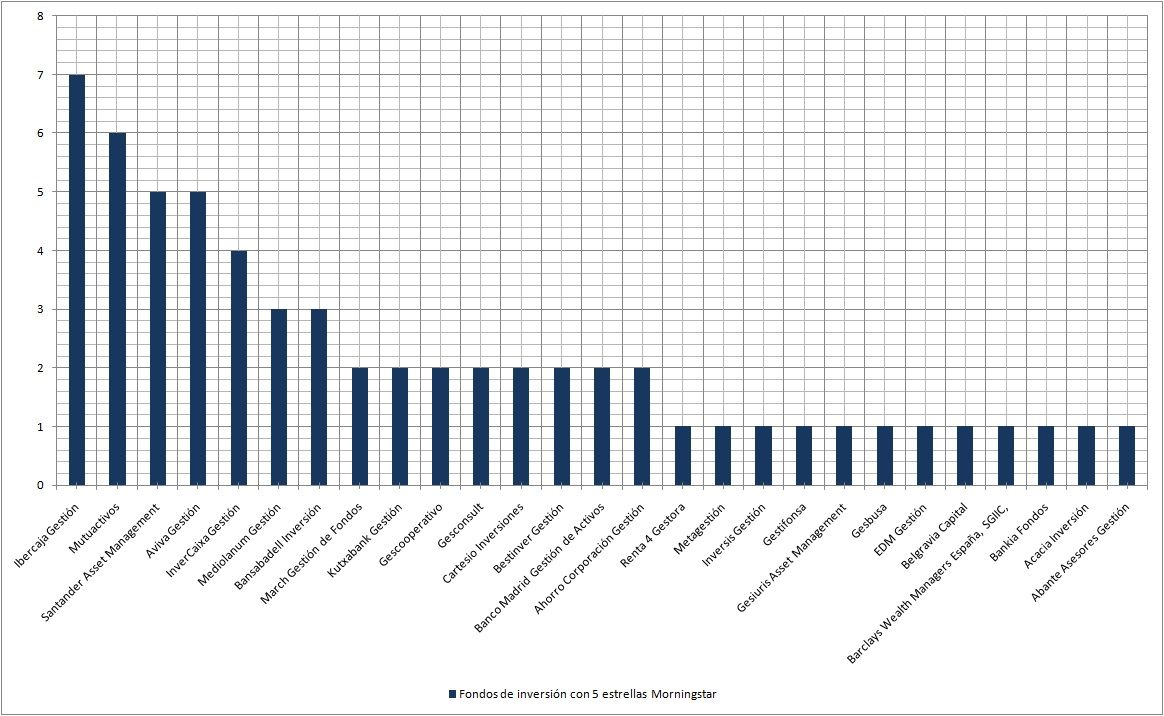

Las rentabilidades a largo plazo se consiguen día a día. Esta es la filosofía que tiene Oscar del Diego Ereza, Jefe de Inversión de Ibercaja Gestión. La entidad aragonesa lidera el ranking de gestoras españolas por número de fondos de inversión con cinco estrellas.

Siendo rigurosos, es cierto que Ibercaja se ve beneficiada en el ranking por tener diferentes clases del mismo fondo calificados con la nota máxima de Morningstar, pero no menos cierto es que Oscar del Diego es el gestor número uno en Europa en renta variable Energía por Citywire en cinco años. Y aqui ya no hay dos clases que valgan.

Oscar del Diego supera en casi un 10% de rentabilidad a Luciano Diana, segundo en el ranking. Casi nada A raíz del interés que ahora goza el sector energía entre la comunidad inversora tuvimos una entrevista que a continuación reproduzco. Estoy seguro que será de interés para todos aquellos interesados en la gestión activa y el sector energético.

¿Cuándo te incorporaste a Ibercaja? ¿Cuál ha sido tu trayectoria dentro de la gestora?

Oscar del Diego: Me incorporé a Ibercaja Gestión en septiembre de 1998. Durante un año estuve formándome y ayudando al equipo en cualquier cosa que se necesitaba, como hace todo el mundo al principio. En este periodo tuve mucho tiempo para estar en contacto con los mercados, leer informes, investigar compañías etc. Me acuerdo que a la primera presentación de resultados a la que acudí fue Iberdrola en la Bolsa de Madrid y mi primer viaje al extranjero, fue a Exane en Paris, dónde estuvimos reunidos con varios analistas. Un año después, me incorporé directamente al equipo de gestión. Fue una progresión rápida, pero en 1999 el crecimiento de volumen en los fondos y algunos cambios dentro del equipo de la gestora aceleraron la transición. Desde entonces he gestionado diferentes fondos. El primero del que tuve responsabilidad directa fue Ibercaja Renta, además de otros fondos de pensiones. Del primero que tuve recompensa por la gestión fue Ibercaja Japón. Es un fondo que siempre hemos gestionado desde un punto de vista macro con una importante posición en futuros (tanto sobre el mercado, como sobre la divisa), aunque también incluíamos alguna apuesta concreta a través de acciones. Fue muy grato ser nombrado uno de los mejores gestores de RV Japón por CityWire, siendo un fondo de inversión que gestionábamos no de un modo pasivo, ya que teníamos nuestras apuestas personales, pero si con una parte de la cartera indexada con futuros.

Desde 2005 he gestionado la parte estratégica los 3 fondos dinámicos de la casa, la parte que no es de renta fija, y es en 2007 cuando soy nombrado jefe de inversiones. A pesar de ello nunca he dejado de tener responsabilidad directa sobre determinados fondos. Sinceramente, tampoco estoy de acuerdo con la expresión "Yo gestiono". En Ibercaja somos un equipo y aunque se tomen decisiones individuales, te nutres de todo lo que oyes, de todo lo que ves, y de todo lo que hacen todos los demás.

¿Cómo está dividido el equipo de la gestora? ¿Con cuántos analistas, gestores, contáis?

Oscar del Diego: Somos un equipo de gestores-analistas. Tenemos 5 especialistas en renta variable, 3 de renta fija y una persona que hace ambas cosas. Como Jefe de Inversiones soy responsable del equipo y su coordinación. Somos un equipo experimentado. Nuestro perfil más junior tiene 7 años de experiencia en gestión.

¿Cuántos fondos gestiona cada gestor?

Oscar del Diego: Tenemos unos 7-8 fondos por gestor. Pueden parecer muchos pero hay que tener en cuenta que en nuestra gama de productos hay algunos fondos de inversión que requieren un seguimiento menos intensivo como los garantizados, o aquellos que están más indexados al benchmark. Existen muchas sinergias además al gestionar fondos con los mismos índices de referencia. No obstante, el grueso de los fondos es de gestión activa y tratamos de poner en valor nuestra experiencia y capacidades como gestores. Los fondos de inversión sectoriales, los fondos de renta fija de medio plazo y los fondos de inversión dinámicos son claros ejemplos dónde nuestras convicciones como gestores tienen mayor peso. Son fondos que requieren más trabajos que otros.

¿Con cuántos activos bajo gestión contáis? ¿Cuántos fondos de inversión?

Oscar del Diego: Tenemos 7000 millones en fondos de inversión. Ibercaja Pensión tiene delegada la gestión de renta variable y renta fija de sus planes de pensiones en nosotros (4.000 millones). Por último, tenemos en SICAVS unos 100 millones. En total son 11.100 millones.

Ibercaja gestión es una de las gestoras con mayor número de fondos de inversión con la máxima calificación de Morningstar, salvando las distancias, ¿es Zaragoza la Omaha ibérica?

Oscar del Diego: Eso es mucho decir. Cuando yo empecé a trabajar recuerdo que la comunicación se realizaba por Fax y venir a Madrid era asumir un viaje de 3 horas de ida y otras tres de vuelta. Ahora da igual donde estés. La información fluye en segundos, y tenemos acceso las noticias al mismo tiempo que todo el mundo. Madrid está a una hora de viaje. Salvo en ocasiones puntuales, no usamos a Ibercaja como bróker, y gracias a ello, somos un cliente importante para brókers y agencias de valores. Tenemos acceso de primera mano a presentaciones, viajes, management, research... etc. Estar en Zaragoza es una ventaja, nos permite estar "focus" y ser independientes. Algunas veces estar demasiado cerca de los centros de opinión te hace tener una visión sesgada y hace que todo el mundo vaya por el mismo sitio. Zaragoza en este sentido es una ventaja.

Lo de ser Omaha o no... No creo que seamos Omaha. Eso son palabras mayores. Pero estar en Zaragoza tiene ventajas, y procuramos aprovecharlas. Por ejemplo, toda la gente buena de Zaragoza que quiere trabajar en gestión, sólo tiene a Ibercaja. No tenemos competencia en ese sentido. En el equipo hay tres premios extraordinarios fin de carrera, tres dobles licenciaturas (derecho y economicas), postgrados en escuelas de negocios de primer nivel, miembros y candidatos en el CFA program etc. Somos un equipo muy cualificado y con muy poca rotación. Esto nos ayuda a centrarnos en nuestros productos y clientes.

Perspectivas para 2015

¿Qué asignación de activos estáis recomendando a vuestros clientes con un perfil conservador?

Oscar del Diego: Nuestra recomendación es que si su perfil de riesgo se lo permite, procure asumir algo de riesgo en su cartera. No vemos mucho más recorrido en la renta fija. Pensamos que entrar en fondos de inversión mixtos es un buen modo de ganar exposición a renta variable, que es de donde puede venir la rentabilidad. Las carteras paradas no van a dar dinero. Nos estamos moviendo de fondos pasivos de renta fija a fondos con gestión con exposición a varias clases de activos. Esta es la recomendación que estamos trasladando a nuestra red de oficinas.

¿Qué asignación de activos estáis recomendando a vuestros clientes con un perfil más expuesto a Renta Variable?

Oscar del Diego: En las carteras de 100% renta variable estamos sobreponderando a Europa. Es verdad que desde el uno de enero ha empujado mucho, pero las valoraciones están ahí. También hay que tener en cuenta que es uno de los mercados que más riesgo tienen de que las cosas vayan mal. Para reducir la concentración de riesgos estamos positivos en Japón, y Emergentes. El mercado que menos nos gusta por valoración es Estados Unidos. En cualquier caso en un año electoral en Europa tener exposición a USD mitiga la volatilidad de las carteras. Por eso aunque seamos más optimistas en otras zonas geográficas, mantenemos cierta exposición a dólar. En el pasado hemos estado más positivos en el dólar, a 1,13 pensamos que gran parte del recorrido está hecho.

La Unión Europea es una economía que tiene superávit de cuenta corriente. Para que baje el euro es necesario que haya vendedores de euro y con una economía netamente exportadora va a ser difícil que aparezcan estos vendedores.

¿Tenéis exposición a metales preciosos, o mineras de metales preciosos?,

Oscar del Diego: No. Las mineras de oro siempre han cotizado a 3 veces price to book. Ahora están un poco más baratas pero siguen cotizando como si fueran oro. Son pequeñas, y no tenemos tanto seguimiento de las posiciones. El oro debería estar haciendo suelo ahora, y puede que sea una buena oportunidad, pero en el corto plazo no creemos que se vaya disparar.

¿Cuáles son los riesgos que más os preocupan en este año 2015?

Oscar del Diego: El riesgo político está presente en Europa. Que Grecia salga no creo que fuese una debacle, al final sería hasta bueno. La situación actual es alargar el problema. Con Grecia lo que pasa es que o centralizas la decisión de gasto, con una unión monetaria, económica y fiscal, o lo de Grecia no lo vas a poder dominar nunca. Ucrania es otro asunto que aunque por el momento no tiene mucho efecto económico, sí seguimos con atención ya que el peor escenario sería una guerra Europa-Rusia y aunque de muy baja probabilidad, la implicación económica sería muy importante. El mayor riesgo de 2015 es la reacción del mercado la subida de tipos en Estados Unidos. Mi opinión es que si no pasa nada, Yellen subirá tipos. El consenso de mercado está en que si Estados Unidos se acelera entonces subirá tipos. Yo creo que no. Creo que salvo una desaceleración pronunciada, subirá tipos a lo largo del año. Los tipos tendrían que estar en 3% y están en el cero. Esta es una situación que en algún momento tienes que normalizar, y el mercado no sé si lo tiene puesto en precio. Creo que la subida será positiva para la economía. Será positivo porque los tipos cero no son normales, pero en el mercado hay mucha especulación, y no descartamos que sobrereaccione cuando se produzca la subida.

Ibercaja Petroquímico

En Junio redujisteis exposición a renta variable (y acertasteis). Durante el último trimestre del año, volvisteis a aumentar la exposición del fondo... ¿Dais por hecho que el petróleo se va a estabilizar en este rango de precios?

Oscar del Diego: Ayer tuve una reunión con un analista de petróleo. Como te puedes imaginar estuvimos tratando este asunto. Es muy difícil adivinar cuál va a ser el precio futuro y a mí me gusta trabajar con los precios actuales; la realidad es que los precios se han estabilizado alrededor de 60 USD para el Brent y de 50 USD para el WTI, y que las curvas forward con vencimiento a 2020 cotizan a 80 USD, si bien es cierto que no son líquidas, pero son una referencia para el medio- largo plazo.

Si las compañías caen más de lo que ha caído el petróleo es una oportunidad de compra. Sin embargo, desde Septiembre hasta Febrero el fondo está positivo, mientras que el petróleo está un 20% o 30% más barato… las oportunidades ya no son tan claras. Ni siquiera la reunión de la OPEC en Octubre ha logrado detener su caída. Ya no hay OPEC. Ha desaparecido.

¿En qué sentido?

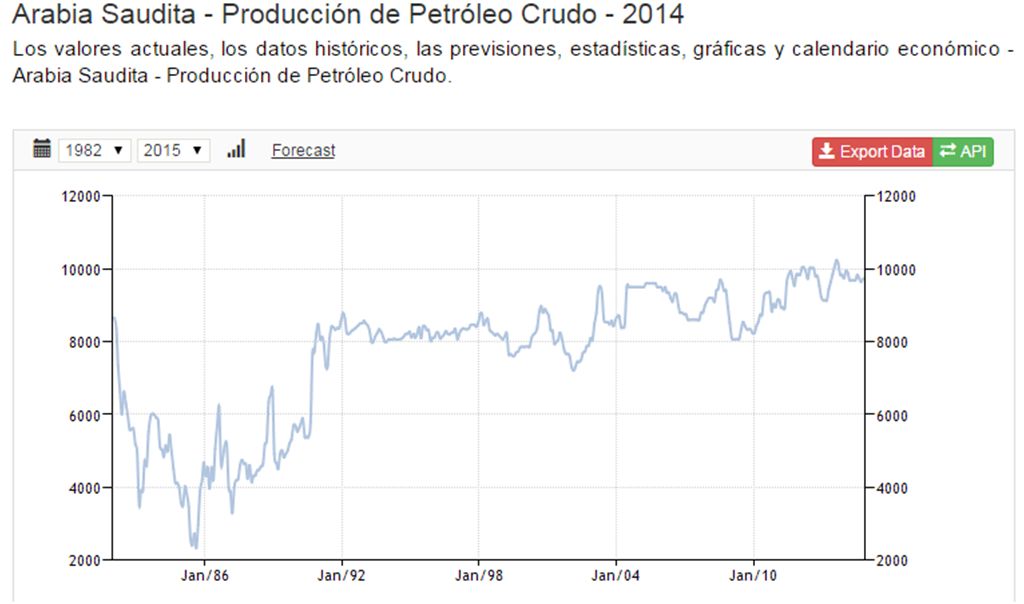

Oscar del Diego: Arabia Saudí está en máximos de producción de los últimos años. Es verdad que está perdiendo cuota con Estados Unidos, pero la realidad es que los que más cuota están perdiendo son los demás países que han tenido problemas de producción, tipo Irán, Iraq, Nigeria, Libia. Son los cuatro países, que aún aumentando su producción en 2015 han perdido cuota en términos relativos.

En la primera mitad de los años ochenta, Arabia Saudí se encontró en la misma situación. Entonces era el Mar del Norte el que estaba empezando a producir más volumen. Entonces redujo la producción cinco millones de barriles. Hoy no quiere bajar un millón de barriles, que era la cantidad que necesitaba el mercado para estabilizarse. Entonces había excesos del 20%. Hoy en día de 2-3%.

Podía haber bajado un millón de barriles y todos contentos. Pero Arabia Saudí ha decidido no bajar la producción en solitario. Ahora en el fondo, el petróleo ha caído y las acciones no han caído. Por eso estamos recortando exposición a renta variable en el fondo, que ahora se sitúa por debajo del 90%. Las acciones tenían que estar más baratas en absoluto, no sólo en relativo.

¿Cual es el precio de equilibrio a medio plazo?

Oscar del Diego: Pienso que debería irse a 70-80 USD a medio plazo. A corto plazo los pozos que deberían pararse no se paran, ya que son "price takers”, es más rentable mantenerlos en producción que cerrarlo, pero se paran las nuevas inversiones. El efecto en producción no se nota hasta dentro de 3-6 meses. Hasta la mitad del año más o menos, va a seguir existiendo cierto exceso de demanda que va a presionar a los precios a la baja. En la segunda mitad del año, los precios deberían ir subiendo hasta parecerse más a los de las curvas de futuros, para incentivar nuevas inversiones.

¿Cómo es el proceso de selección de valores para la cartera?

Oscar del Diego: Nos gusta el análisis fundamental. Somos bastante activos en la selección de valores a nivel fundamental. Nos gustan mucho las compañías que generan flujo de caja libre, es una de las cosas que más miramos al analizar empresas. Compañías que vayan a pagar un dividendo recurrente, que generen flujo de caja son las que nos gustan. Las compañías que gastan más dinero del que generan procuramos tenerlas fuera de las carteras. Podemos tener alguna, pero estamos más cómodos con valores más conservadores. En las compañías químicas este enfoque es mucho más evidente. Intentamos comprar compañías con FCF positivo, y buscamos valores focalizados a medio plazo. Queremos tener compañías en cartera que no tengamos que vigilar todos los días.

¿Habéis rebalanceado la cartera para adaptarla al nuevo escenario?

Oscar del Diego: A las compañías relacionadas con fraking el mercado ya las ha puesto en su sitio. Las compañías integradas son las que mejor se han comportado, ya que las diferentes divisiones (marketing, refino) les han ayudado en las cuentas. Estamos esperando un repunte (que aún no se ha producido) en las compañías de peor calidad para venderlas. Estamos más tranquilos en el escenario actual con otro tipo de compañías. Ahora estamos reduciendo exposición en general, para aprovechar mejores momentos de entrada. Como el fondo ha tenido un buen comportamiento reciente, estamos teniendo entradas de efectivo, pero ese dinero no lo estamos invirtiendo.

¿Con cuantas posiciones consta la cartera a Febrero de 2015?

Oscar del Diego: Cuarenta y seis. La mayor posición es Valero Energy, refinera norteamericana, y la segunda Total.

¿Valero Energy por qué?

Oscar del Diego: El aumento de producción de petróleo en EEUU ha provocado que los diferenciales entre los diferentes tipos de crudo aumenten y, nosotros creemos que van a mantenerse así durante bastantes años más. Valero posee el mejor conjunto de activos por complejidad y creemos que es la mejor manera de jugar este escenario. Ha tenido un muy buen comportamiento, por lo que recientemente hemos reducido algo la exposición.

¿Veis valor en Rusia? Aparentemente en el segundo semestre del año pasado el fondo sólo contaba con Gazprom, que ponderaba menos de un 1% en los AUM

Oscar del Diego: Rusia está muy barata. El problema en Rusia no es el precio, si no el gobierno corporativo. Gazprom, tan pronto te dice que te va a pagar un dividendo como que no, tan pronto te financia unas olimpiadas como te las deja de financiar. No tienes ningún control sobre el flujo de caja de las compañías.

Sólo tenemos Gazprom, aunque por análisis fundamental podríamos tener casi todas. Si no las tenemos es por el riesgo que conlleva la inversión. Es como el caso de Telefónica en Venezuela, si no puedes sacar el dinero del país es como si no tuvieras nada.

¿Y Petrobras?

Oscar del Diego: Petrobras es otro ejemplo. Muchas compañías han sido compradas por su exposición a Brasil (Galp, Repsol en menor medida, etc.) y la compañía que más exposición debería a Brasil resulta que está regalada por los problemas que tienen de corrupción. El gobierno corporativo no aparece en las cuentas anuales, pero en muchas ocasiones tiene mucha más influencia que ellas.

¿Tenéis Exxon Mobil? El último trimestre se ha publicado la venta por parte de Warren Buffett de gran parte de la cartera.

Oscar del Diego: Si, si la tenemos, aunque tenemos bastante menos de lo que nuestras referencias nos marcarían. Exxon es una compañía que siempre cotiza cara. También es verdad que ha estado más cara que ahora. Te da un dividendo de un 2% que para Estados Unidos no está mal. No tendría muchísimo de Exxon nunca, pero ahora no tendría menos de lo que tengo ahora. Es posible que Buffett haya pensado que si el petróleo ha bajado un 50%, pero la compañía no, es un buen momento para vender.

¿Tenéis algún Benchmark?

Oscar del Diego: Tenemos una referencia que incluye el sector petrolero a nivel global, el sector químico también a nivel global y el sector petrolero a nivel europeo. La CNMV lo exige, pero no tenemos ningún tracking error en la gestión.

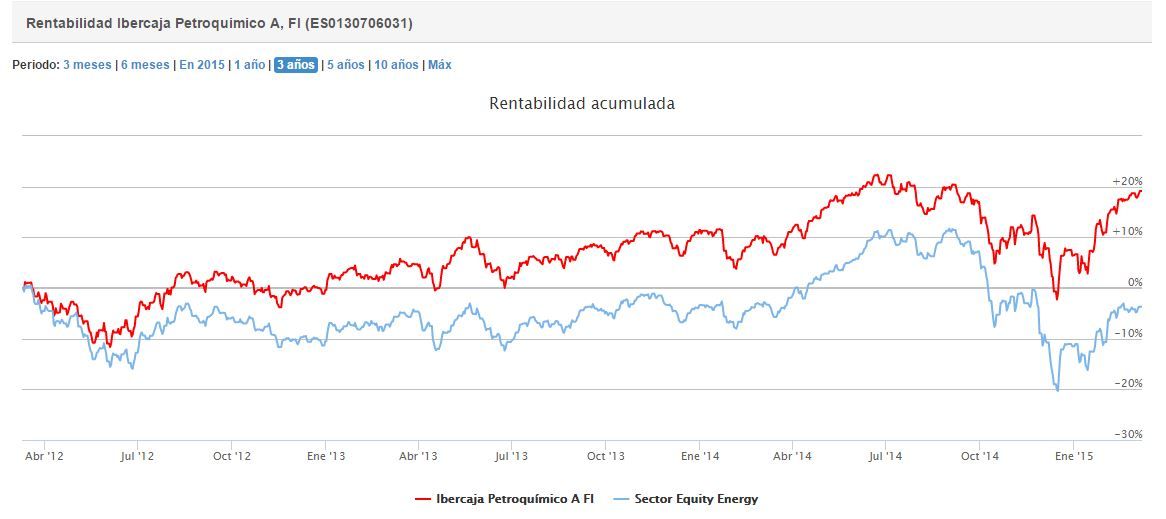

Gestionas lejos de los centros financieros más conocidos, eres el gestor número 1 en Europa por CityWire en cinco años, y le sacas más de un 10% al segundo... ¿A qué achacas el éxito?

Oscar del Diego: Los premios los ganan quienes están marginalmente en la categoría. En el fondo tengo químicas, y es probable que me haya beneficiado. También es un fondo pequeño, que es más fácil de gestionar que un fondo grande. Me siento más orgulloso de pequeños aciertos día a día, más que de superaciertos de doblar con una compañía.

Cuando haces el trabajo bien todos los días, después, en resultados a 3 o 5 años, te llevas estas alegrías. Me pasó con I. Japón, con I. Capital Europa (que ha recibido varios premios lipper a 3 y 5 años) y ahora con I. Petroquímico. Es como creo que hay que gestionar. Se vende mucho mejor el superacierto. Pero olvidamos que todos los años hay cinco o diez gestores que superaciertan, y otros tantos que superfallan. Siempre salen en los periódicos los súper estrellas, pero no los que superfallan, que pueden ser los superestrellas del año anterior. Yo no soy de ese tipo de gestores, lo reconozco. Los resultados son el fruto del trabajo del día a día, de pequeños aciertos, de no cometer errores, y trabajar mucho las compañías.

Nada más. Agradecer a Oscar su tiempo y a todos por el interés en esta entrevista. Espero que os haya gustado.