¿Es un buen momento para invertir en emergentes?

Da casi vértigo mirar los índices de renta variable en verde, los inversores empiezan a ponerse nerviosos ¿Cuando será la próxima recesión? ¿Cuando será el final de ciclo? Quizás muchos de ellos ya están empezando a posicionar las carteras hacia el lado más conservador y los gritos de ¡Qué viene el lobo! empiezan a ganar fuerza. Sin embargo, es importante mantenerse invertido ya que es imposible conocer los momentos de entrada y salida, el market timing está demostrado que no funciona y me temo que tarde o temprano el lobo acabará llegando.

Al hilo de esto, esta semana tuve la oportunidad de asistir a una presentación de JP Morgan Asset Management sobre las oportunidades que ofrecen los mercados emergentes y en la que Claire Peck, especialista de producto para Emerging Markets & Asia Pacific equities ofreció la visión del equipo de análisis de la firma.

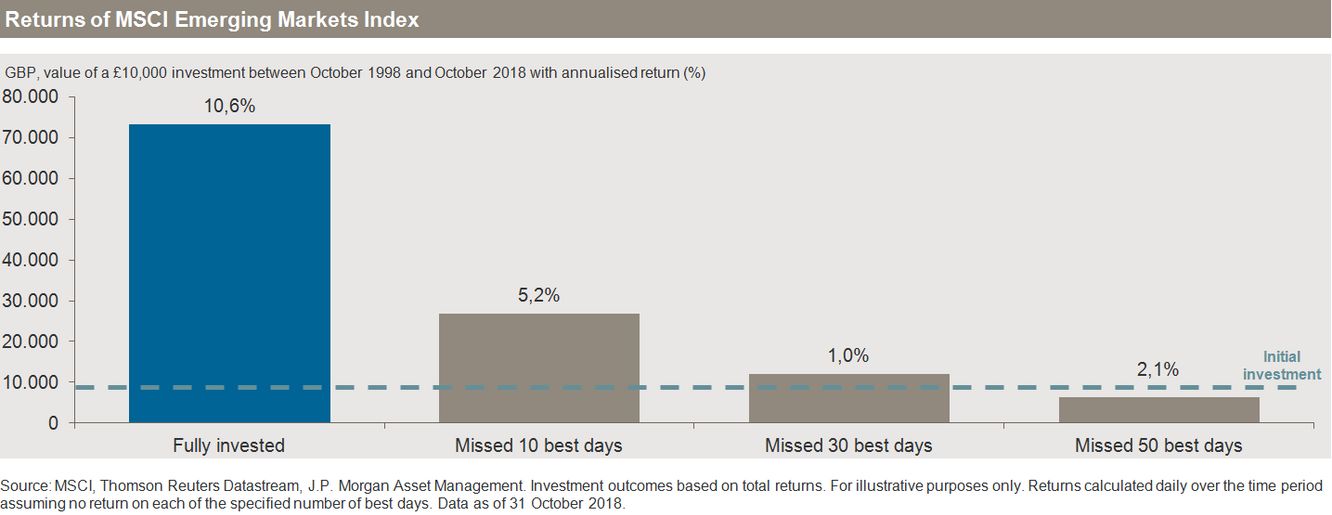

En el gráfico que aparece a continuación podéis observar el coste en rentabilidad de perderse los 10, los 30 y los 50 mejores días en bolsa, concretamente en los mercados emergentes.

En un mundo en el que cada vez es más díficil encontrar rentabilidades, desde la gestora afirman que las perspectivas de los mercados emergentes son cada vez más atractivas para los próximos años, por varias razones:

- Por un lado, el dólar es crítico a la hora de observar las expectativas de los mercados emergentes. En un entorno como el actual en el que se espera que el crecimiento en EE.UU se normalice, podríamos ver una presión negativa sobre el dólar. Si se debilita, todavía mejor para los emergentes, aunque desde la gestora afirman que con un dólar estable sería suficiente.

- Por otro lado, ante el riesgo de la guerra comercial, consideran "que se van a solucionar estos problemas" explicaba Claire. Asumen que China es el mayor riesgo, pero también la mayor oportunidad. Y subrayan la importancia de que el segundo mercado más grande de renta variable del mundo después de EE.UU ya se está empezando a abrir a inversores extranjeros.

Durante la presentación, repasó dos de sus principales fondos de renta variable:

JPMorgan Funds - Emerging Markets Equity Fund

El primero de ellos es un fondo de largo plazo que mezcla la combinación de una estrategia de calidad y crecimiento. Cuenta con un track record consistente desde 1994 y la mentalidad del equipo gestor es de comprar y mantener. Prueba de ellos es el bajo nivel de rotación que tuvo por ejemplo el fondo el año pasado de tan sólo el 11% y algunas posiciones que aglutinan en cartera desde los años 90.

El vehículo emplea un proceso de selección de valores "Bottom up" (Consiste en la toma de decisiones de inversión partiendo de variables más específicas para ir ascendiendo hacia variables más globales. Primero un análisis específico de la compañía, después el sector, luego la economía nacional y por último el ciclo económico) y pretende identificar compañías de alta calidad con un potencial de crecimiento superior y sostenible.

El fondo cuenta con cinco estrellas Morningstar y en largo plazo ha conseguido batir tanto a su índice de referencia MSCI Emerging Markets Index como a su categoría, RV Global Emergente. De esta manera a 10 y a 5 años obtiene una rentabilidad anualizada cercana al 8% y a 3 años supera el 12% (datos a 29/05/2019). Si calculamos la evolución de 100.000 euros invertidos en el fondo desde abril de 2014 hasta abril de 2019 habríamos obtenido 161.700 euros mientras que si hubieramos invertido en el índice la cifra sería de 150.840 euros.

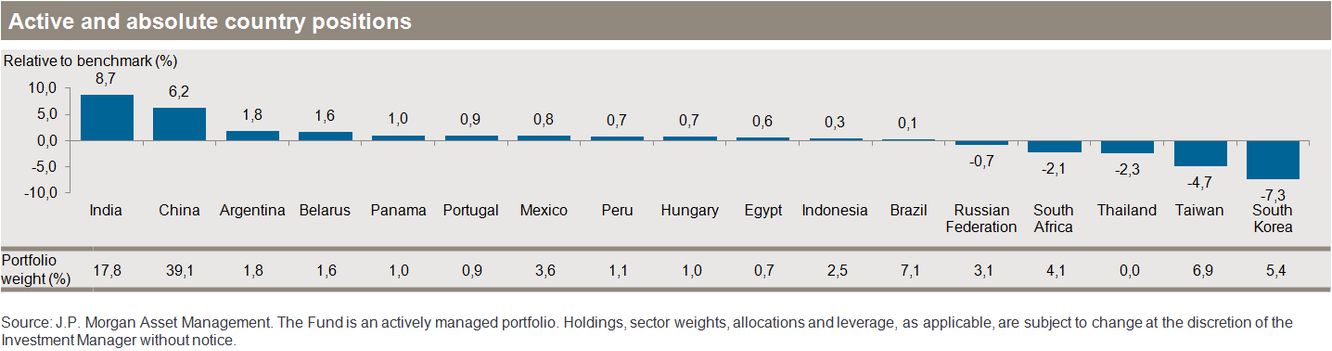

En cuanto a la exposición geográfica tal y como podemos observar en el gráfico el fondo tiene una mayor exposición a India, China y Argentina en contraposición a su índice de referencia. Esto hace que el fondo tenga un mayor sesgo hacia Asia - Emergente, Asia - Desarrollada e Iberoamérica.

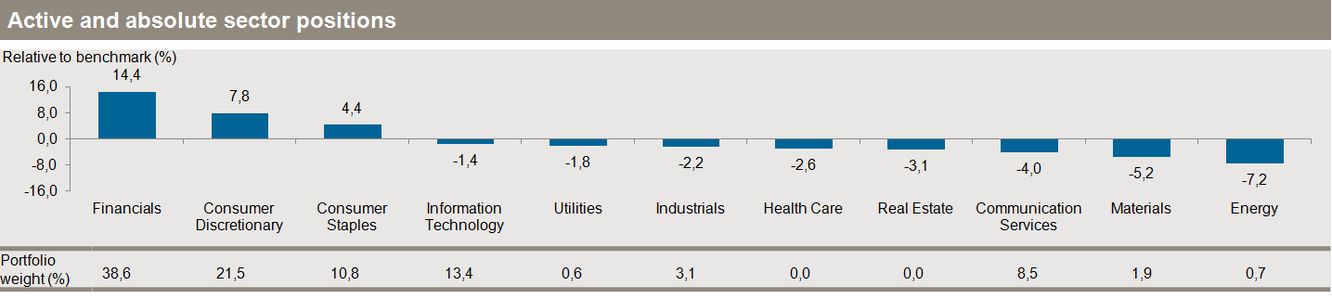

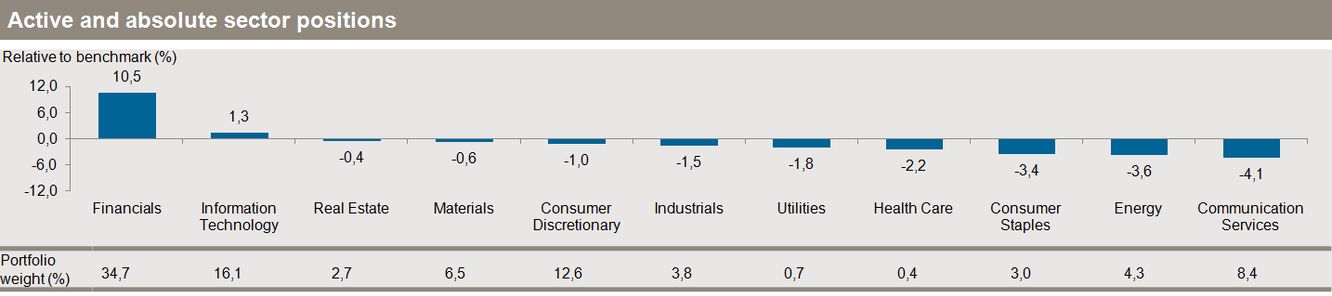

En lo que se refiere a sectores tienen un mayor peso en el sector financiero que aglutina alrededor de un 40% de la cartera, seguido por bienes de consumo discrecional que representan algo más del 20% de la misma.

En cuanto a la comisión de gestión el rango se mueve entre el 0,7% y el 1,5% en función de la clase escogida y el tipo de inversor (institucional o retail) la clase aquí analizada presenta un 1,5% y una inversión mínima de una participación (alrededor de 20 euros).

En cuanto a las posiciones en cartera. Una de las compañías con más peso es HDFC Bank, el segundo banco de la india. Muy bien posicionado para captar cuota de los bancos del país tal y como explicaba Claire. Además de contar con un sistema que permite a la gente con menos posibilidades y educación tener una cuenta corriente. Otra de las cosas positivas del banco es su inversión en tecnología a través de apps que le permitirá quitarle cuota a los bancos locales en un futuro.

Otro de los ejemplos en cartera es una de las compañías hoteleras más grandes del mundo, Huazhu Group, con 4.000 hoteles en toda China. Y una oportunidad de triplicar su cuota de mercado. La mayor parte de sus reservas se hacen a través de su app y el check-in de manera digital lo que le permite mejorar la eficiencia y reducir costes.

JPMorgan Funds - Emerging Markets Opportunities Fund

Este es un fondo más oportunista que el anterior, combina las mejores ideas de los equipos investigadores de JP Morgan AM y una estrategia más enfocada hacia valor y calidad. Combinando diferentes enfoques top-down/bottom-up y análisis fundamental/cuantitativo persiguen obtener un crecimiento del capital en el largo plazo.

En este caso el vehículo cuenta también con cinco estrellas morningstar y a largo plazo consigue batir tanto al índice como a la categoría. De esta manera obtiene una rentabilidad a 10 años anualizada muy cercana al 10% que a 5 años supera el 6% y a 3 años roza el 13%. Si calculamos la evolución de 100.000 euros invertidos en el fondo desde abril de 2014 hasta abril de 2019 habríamos obtenido 158.900 euros mientras que si hubieramos invertido en el índice la cifra sería de 150.830 euros.

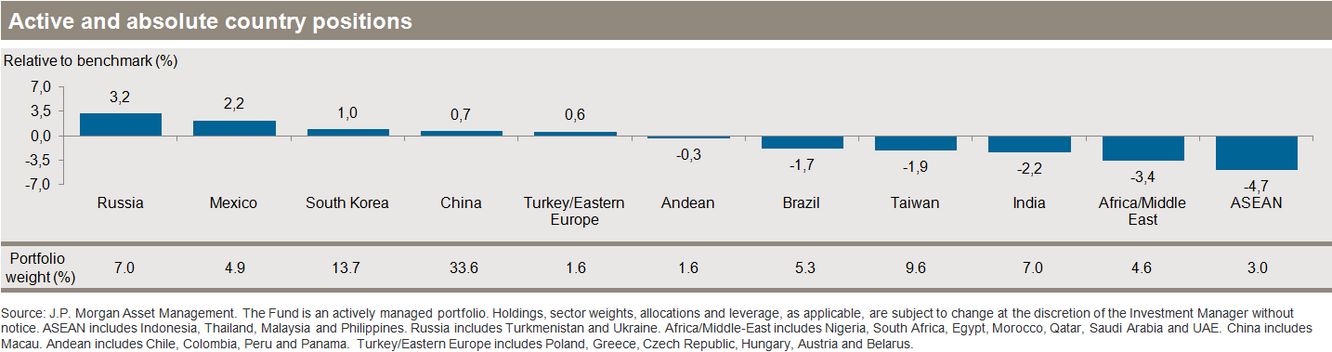

En lo que se refiere a la distribución geográfica vemos exposiciones muy diferentes frente al otro fondo, con una tendencia a invertir en países muy baratos, sobreponderando Rusia, México o Korea del Sur.

De manera similar sobreponderan la exposición al sector financiero dónde aglutinan algo más de un 34% de la cartera, seguido por tecnología y bienes de consumo discrecional.

En cuanto a la comisión de gestión el rango se mueve entre el 0,7% y el 1,5% en función de la clase escogida y el tipo de inversor (institucional o retail) la clase aquí analizada presenta un 1,5% y una inversión mínima de una participación (alrededor de 105 euros).

Uno de los ejemplos de inversión expuestos por Claire fue 51 Job, una compañía de recursos humanos en China que está creciendo a niveles de entre el 5% y el 10% cada año y que se está convirtiendo en un proveedor de outsourcing.