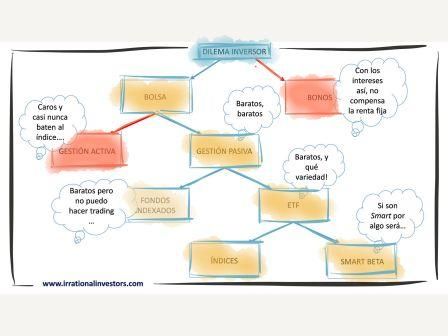

GESTIÓN PASIVA - MÁS VALE LA MEDIA DESCONOCIDA QUE LA RENTABILIDAD INFERIOR CASI ASEGURADA

Teniendo en cuenta que el ser humano, de media, es bastante avaricioso, y que en circunstancias donde el dinero juega un papel importante su comportamiento es bastante irracional, no deja de ser curioso la renuncia a rentabilidades superiores.

Pero la verdad es que, si lo miramos desde fuera, ¡es la mejor opción que tienen los inversores dadas las circunstancias!

¿Y cuáles son esas circunstancias?

Estamos viviendo unos momentos absolutamente apasionantes en los mercados, y en algunos casos excepcionales. Excepcionales han sido los niveles de volatilidad durante tanto tiempo.

Y excepcional es el tiempo que llevamos con los tipos de interés en niveles muy bajos, incluso negativos.

Los tipos de interés han empezado en USA a romper la tendencia bajista, y se espera sigan subiendo ante los temores de repunte de la inflación, pero en Europa de momento siguen en niveles anteriores. Veremos cómo reaccionarán los inversores ante el regreso de una alternativa aceptable.

En estas circunstancias el comportamiento del mercado ha sido incluso racional. Ante la falta de alternativas rentables, el dinero ha ido claramente hacia los mercados bursátiles.

El problema es que las rentabilidades de la gestión activa sigue decepcionando en términos generales. Los gestores activos no son capaces de obtener mejores rentabilidades, después de gastos y comisiones, que los índices, que el mercado. Según el FT el 99% de los fondos US gestionados activamente y que se venden en Europa no consigue batir los índices. De acuerdo con el análisis de 25.000 fondos activos realizado por S&P, en general en Europa, 4 de cada 5 fondos activos de bolsa no batieron a sus índices en los últimos 5 años, incrementándose el porcentaje a 9 de cada 10 durante la última década. Según los estudios del profesor del IESE Pablo Fernández, la rentabilidad media de los fondos de inversión en España en los últimos 15 años (2,32%) fue inferior a la inversión en bonos del estado español a 15 años (5,27%) y a la inversión en el IBEX 35 (5,24%). Sólo 29 fondos de los 632 con 15 años tuvieron una rentabilidad superior a la de los bonos del estado a 15 años y a la del IBEX 35. .

Y aquellos pocos que logran batir a los índices, no siempre son los mismos y por tanto esos mejores resultados no son fiables ni se pueden predecir. El 35% de los fondos europeos de bolsa batieron a sus índices en los años 2011-2012, pero sólo un 8% lo hizo durante un período de 6 años.

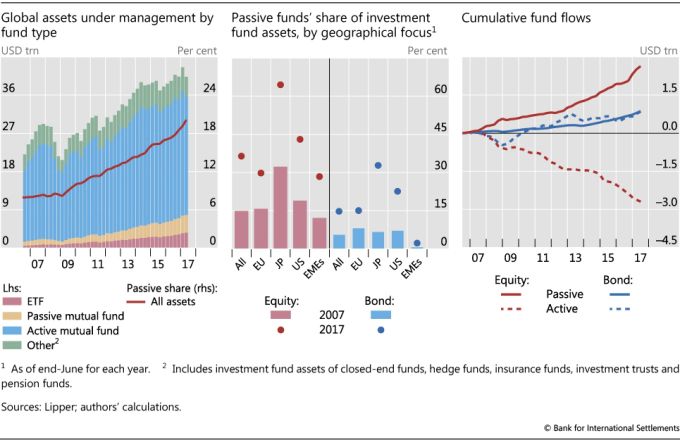

Fuente: Bank for International Settlements

Además, una parte significativa de los gestores activos (según el Financial Times tanto como un tercio) replican el índice (closet indexing). Según un artículo de El Confidencial publicado hoy, "La mitad de los fondos de bolsa española apenas separan sus carteras de la composición del Ibex 35, mientras que 10 productos con el 25% del patrimonio de la categoría obtienen resultados casi idénticos en rentabilidad y volatilidad". Eso sí, cobrando mucho más que un fondo pasivo. Muchos lo hacen porque piensan que es lo que quieren sus inversores, y la mayoría de ellos por temor al riesgo a perder su trabajo si lo hacen peor que la competencia (career risk).

Como podemos observar ni la gestión activa es tan activa, ni la gestión pasiva es tan pasiva (como ya comentamos en nuestro artículo "¿Es Smart Beta la solución a la gestión activa?").

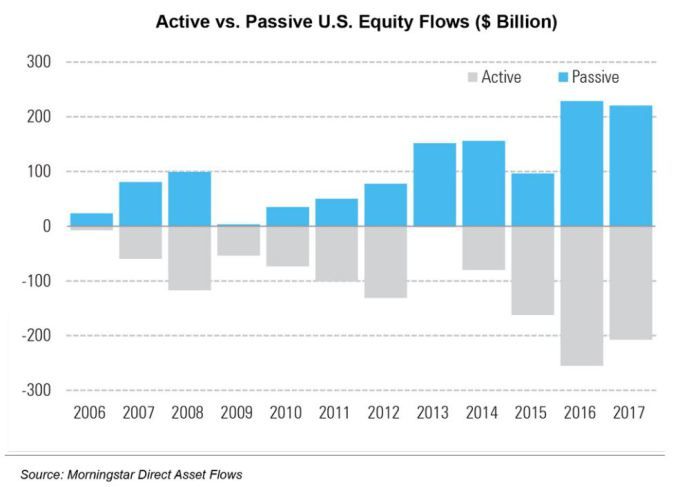

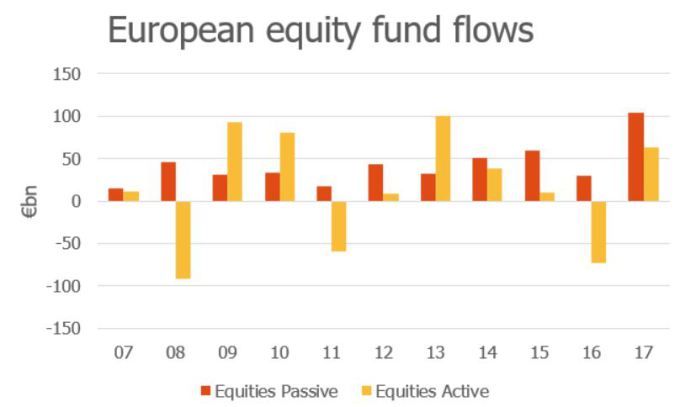

El caso es que a pesar de que todavía la gestión activa es la que más activos bajo gestión acumula, los flujos de dinero van claramente, desde hace unos pocos años, hacia la gestión pasiva (ya sea por exceso de comisiones, por incapacidad o por falta de alternativas). No sólo hacia los fondos indexados creados y puestos de moda por Vanguard, sino también a las diferentes variedades de fondos pasivos basados en factores, los mal llamados Smart Beta.

Y gracias a todo ello, desde hace varios años el panorama general está cambiando:

Según Iñigo Fraser Jenkins de Sanford Bernstein, "...será en 2018 cuando ocurra que más de la mitad de los activos de bolsa gestionados en US serán gestionados a través de la gestión pasiva..."

Todo lo anterior ha llevado a cuestionarse por muchos la validez de la gestión activa, y a justificar el cambio de balanza por un tema exclusivamente de precio y falta de alternativas. Como si los inversores fueran a cambiar su intención desde el momento en que la gestión activa bajara precios. Puede que una parte lo hiciera, porque entonces el underperformance de la gestión activa se vería atenuado e incluso en algún caso desaparecería, pero sinceramente, no pensamos que el escenario cambiara radicalmente.

Creemos que hay que ir más allá, porque independientemente del precio, que es importante, los inversores son personas y por tanto se comportan como tales, aunque sea en grupo.

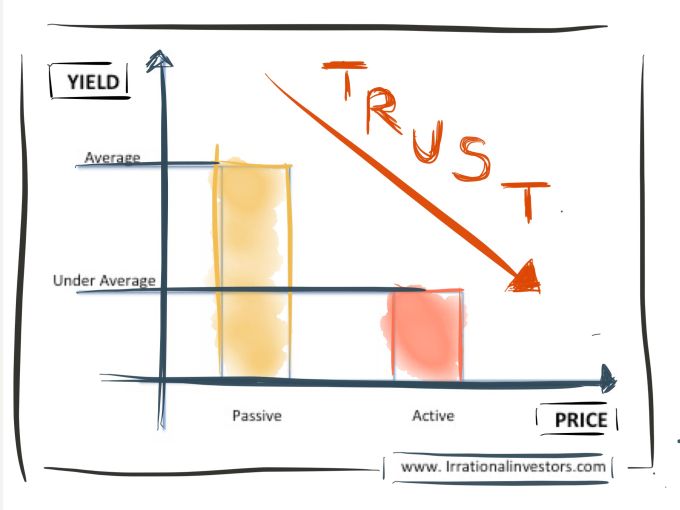

La gestión pasiva no es sólo un tema de precio, es también fundamentalmente de desconfianza. La gestión activa no sólo no ha dado los resultados esperados, sino que permanece instalada en conceptos más que en obras. La gestión pasiva es el precio que la gestión activa está pagando por la falta de confianza de los inversores.

El status del que ha gozado la gestión activa hasta hace muy poco sigue alimentando los egos a pesar de la escasez de resultados. La mayoría de los gestores activos, no cumplen con sus mandatos, y a pesar de ello siguen pensando que son los protagonistas del sector. La gestión pasiva no es la elección entre estilos de gestión, es el resultado del hartazgo hacia el incumplimiento de un contrato. Los inversores han llegado a la conclusión de que "más vale la media desconocida que menores rentabilidades casi aseguradas".

En momentos como el actual donde la clásica alternativa, la renta fija, no existe, la certidumbre encuentra acomodo en la media.

Los inversores han llegado a la conclusión de que "más vale la media desconocida que menores rentabilidades casi aseguradas".

En momentos como el actual donde la clásica alternativa, la renta fija, no existe, la certidumbre encuentra acomodo en la media.

Pero no se alarmen, ¡No es el fin de la gestión activa!.

De hecho, esta ebullición de gestión pasiva, donde la valoración por fundamentales no se tiene en cuenta en absoluto, va a provocar que algunas distorsiones del mercado, con respecto a valores individuales, se acentúen. Además existe esperanza para aquellos gestores con habilidades de selección, aquellos con altos niveles de active share (aquellos que no siguen a los índices), los que estructuran las carteras con pesos equilibrados; en fin, gestores que cumplan con el contrato firmado.

El mercado necesita la gestión activa, su función de descubrimiento de precios o valor es esencial para ejercer de contrapeso a la locura y riesgos que implica esta "burbuja" de gestión pasiva (como muestra la reciente aprobación de ETFs que permiten invertir en el SPY con un leverage de 4x).

Es obligación de los gestores activos recuperar la confianza perdida, no sólo a través de productos más baratos, que también, sino incrementando la calidad de los mismos y por tanto ganándose el sueldo.

"Investment managers as a community have to understand that we are in a dynamic industry and we have to invest in our capabilities in order to deliver something that is worth paying for". Dan Mannix, Chief Executive de RWC (participado por Schroders)

Si esto no cambia, el futuro será una continuación de la tendencia ya iniciada.

Algunas lecturas adicionales:

- The implications of passive investing for securities markets

- Investing in Index Funds is no Longer Passive

- Passive Regression

- Active vs. Passive: The Wrong Debate

- The Mith of Passive Investing

- Why Both Sides of the Active vs. Passive Debate Are Right

- Sharpening the Arithmetic of Active Management

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Los diferentes artículos reflejan en exclusividad las opiniones de sus autores, y en ningún caso significa que Irrational Investors comparta las mismas.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.