NUESTRAS MEJORES LECTURAS DE LA SEMANA: 04/11/2018

Una semana más, aquí les dejamos parte de nuestras lecturas de la semana, las que nos han parecido más interesantes. Desde cómo enfocar nuestro research de empresas adaptándolo a nuestro temperamento, pasando por research de factores, una entrevista a Howard Marks, varios artículos sobre el pesimismo y/o la sobrevaloración de los mercados e incluso cómo aprovecharnos de las correcciones, las diferencias entre gestión discreccional y sistemática, hasta las recomendaciones que han hecho reconocidos gestores en un par de Conferencias de Inversión. En fin, mucho que leer y aprender. Son las siguientes, disfrútenlas:

- Pessimism on global growth reaches November 2008 levels; is it justified? (The LT3000 Blog). Nos gusta comparar con el pasado, y siempre se encuentra algún indicador que nos dé la razón para justificar nuestra tesis. Según el Wall Street Journal los gestores de inversiones están igual de pesimistas sobre el crecimiento global que estaban en 2008. ¿Es esto suficiente para argumentar que ocurrirá lo mismo que entonces? No creemos, y si ocurre, no será por ese dato. Los autores justifican por qué no estamos ante la misma situación.

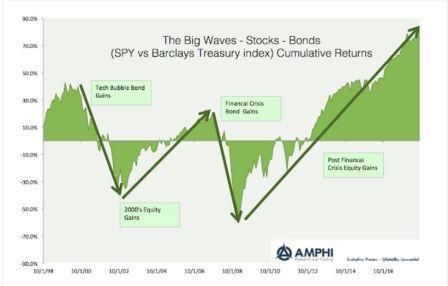

- The big waves for stocks, bonds and commodities – You have to exploit these trends(Disciplined Systematic Global Macro Views, @mrzepczynski). El mercado pasa la mayor parte del tiempo en tendencia, y muy poco en rangos. Dicho esto, el artículo visualiza y analiza las grandes tendencias de los últimos 20 años en acciones, renta fija y materias primas, poniendo los movimientos de corto plazo en perspectiva. Señalan además que ser conscientes de estos movimientos puede ser ventajoso a la hora de construir la cartera de inversiones.

- The Average Stock Is Overvalued Somewhere Between Tremendously And Enormously(Contrarian Edge, @vitaliyk). Desde hace mucho oimos que el mercado está caro. Al mismo tiempo los defensores de lo contrario argumentan que no hay alternativa, al estar la renta fija con rentabilidades minúsculas. Probablemente ambas posturas tengan algo de razón. Pero también es cierto que el mercado es la media, y que no necesariamente hay que estar invertido si pensamos que los niveles no son los apropiados. Tener caja puede hacer que nuestra rentabilidad sea inferior a la de mercado si el impulso continúa, pero nos dará munición cuando los precios sean más razonables.

- Research – Improving Factor-Based Quantitative Investing by Forecasting Company Fundamentals (J. Alberg y Z.C. Lipton). Interesante paper sobre cómo incorporar ciertos fundamentales a modelos de factores puede mejorar los resultados.

- Fall 2018 Issue of Graham & Doddsville (Columbia Business School). Les adjuntamos el link a la revista del trimestre de otoño. Siempre se encuentra algo interesante.

- Action Speaks Louder Than Words (Intelligent Fanatics, @iddings_sean). A través de la historia de Sears y su quiebra, el autor analiza cómo los errores de Eddie Lampert contribuyeron a la misma. Es fácil acertar la quiniela los lunes, pero la lección final es también aplicable a los gestores de inversiones: Asegúrense que hacen lo que dicen y dicen lo que hacen.

- Reminiscences of a Stock Operator: The Volkswagen Chronicles (Albert Bridge Capital, @AlbertBridgeCap). Muchas cosas han ocurrido en la última década, y no sólo la crisis financiera. Para poner las cosas en perspectiva, este artículo nos cuenta cómo en 2008 Volkswagen llegó a ser 14 veces más grande que Amazon…

- The Low Stress Way to Research Stocks (Safal Niveshak, @jatin_khemani). Cómo enfocar la búsqueda y entendimiento de compañías donde invertir tiene que ver mucho con el archimencionado “círculo de competencia” y con el temperamento. Conjugar ambos puede hacer la vida del inversor mucho más cómoda.

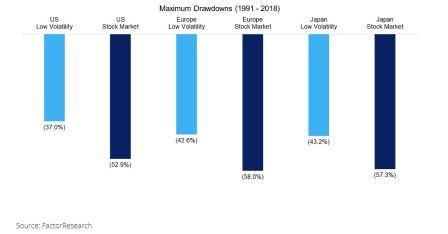

- The Dark Side of Low-Volatility Stocks (Factor Research, @FactorResearch). Las carteras construidas en base al factor de Baja Volatilidad han batido al mercado durante los últimos 25 años. Pero al ser consideradas un proxi de la renta fija, ¿Seguirá comportándose de igual manera cuando empiecen a subir los tipos de manera generalizada?

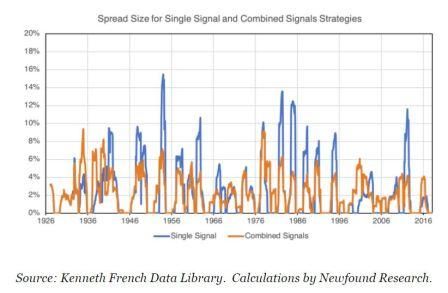

- Research – When Simplicity Met Fragility (Flirting with Models, @choffstein). Encontrar el equilibrio entre la simplicidad y la complejidad no es tarea sencilla. En el mundo financiero lo complejo vende, aunque normalmente no es lo óptimo. La simplicidad llevada al extremo tampoco lo es. Introducir algo de complejidad que aporte diversificación y limitación del riesgo, es aconsejable en cualquier proceso de inversión.

- Not Learning From Investing History Can Be Hazardous To Your Wealth (Behavioral Value Investor). Analizar los errores es una de las formas más efectivas de aprendizaje. La historia y su estudio es otra. Ambas combinadas suelen encontrarse con cierta frecuencia en el mundo de las inversiones, y por tanto la oportunidad es única. ¿Es esta vez diferente?, es la pregunta recurrente. Y la respuesta siempre debe ser que sí, todo cambia menos una cosa, la importancia del precio a la hora de tomar una decisión de inversión. Nosotros añadimos otra, el comportamiento de los actores continúa sufriendo los mismos sesgos, independientemente de las circunstancias temporales.

- Notes From Capitalize For Kids Investment Conference 2018 (Market Folly). Gracias a Market Folly, tenemos acceso a las propuestas de inversión que los gestores (Bridgewater Associates, Tudor Investment Corp., Waratah Advisors, entre otros) que presentaban en la Conferencia compartieron. Este tipo de notas siempren descubren nuevos caminos y compañías. También pueden encontrar en Market Folly las Notas de la Conferencia Sohn San Francisco.

- Thriving With Systematic & Discretionary Investing (The Integrating Investor). Gestión discreccional o sistemática (cuantitativa). Esa es la cuestión, cuál es mejor, si es que hay alguna que objetivamente lo sea. En el artículo descubrirán diferencias y similitudes. Después cada uno deberá elegir según su propia personalidad.

- The Underappreciated Role of Luck in Investing (Validea´s Guru Investor Blog, @JJCarbonneau). ¿Suerte o habilidad? Teniendo en cuenta el exceso de confianza en nosotros mismos como seres humanos (sesgo cognitivo), la respuesta será probablemente habilidad. La realidad suele ser más cruenta, y no conocer el papel que juega la suerte en las inversiones puede conducir al desastre. Ser consciente de su existencia, tanto en los éxitos como en los fracasos, es un buen comienzo.

- What Makes a Market Feel Different (Market Misbehavior, @DKellerCMT). Cambios en los participantes, en los productos, en la estructura, en las condiciones del mercado, pueden hacer que el mercado parezca diferente. Pero lo que no cambia según el autor es la capacidad de los gráficos de reflejar las emociones de los participantes, de las fuerzas de la oferta y la demanda. Es un analista puramente técnico, pero creemos que tiene bastante razón; el gráfico es un electrocardiograma de sus participantes.

- Video – Howard Marks: “Mastering the Market Cycle” (Talks at Goldman Sachs). Howard Marks ha publicado recientemente el libro Mastering the Market Cycle (incluido en nuestro Reto Irrational Investors) y como parte de su “gira” de promoción del mismo lo entrevistaron en GS. Habló del libro, de sus orígenes y de sus escritos. Siempre interesante escucharlo, y del libro ya hablaremos.

A continuación os dejamos nuestros Tweets más leídos:

Últimos artículos publicados en Irrational Investors:

- Nuestras Mejores Lecturas de la Semana: 21/10/201

- ¿Tiene Sentido Ser Seguidor de Tendencias? Si obviamos los tópicos, puede que más de lo que parece

- ¿Por qué la Valoración Fundamental no es suficiente? La tasa de descuento y la supervivencia de las empresas.

- 37 Citas, 37 Lecciones (I).

- No pierdan el tiempo, Buffett sólo hay uno

- En el Fondo, Value es lo mismo que Growth

- Les Proponemos un Reto, ¿Lo Aceptan?

- Ideas, Pensamientos, …¡Garabatos!

Buena lectura, y ¡No olviden compartir en sus redes sociales!

Si desean recibir este post semanal y el resto de artículos directamente en su correo, suscríbanse a nuestro blog, en su página principal, simplemente introduciendo el correo electrónico en donde prefieran recibir los artículos. No recibirán más que los nuevos artículos que se vayan publicando, ¡nada más!

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Los diferentes artículos reflejan en exclusividad las opiniones de sus autores, y en ningún caso significa que Irrational Investors comparta las mismas.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.