Nordea Stable Return: positivos con deuda americana

Estuve ayer en una actualización de la estrategia y cartera del Nordea 1 Stable Return, uno de los últimos fondos que se ha comentado en este grupo y también con bastante popularidad en Unience en las diferentes clases de acciones.

Lo que más me llamó la atención es su posición alcista con la deuda gubernamental estadounidense, muy diferente al posicionamiento que tienen la mayoría de sus competidores.

Los gestores del fondo creen que la Reserva Federal tardará en subir los tipos de interés mucho más de lo que opina el mercado. No esperan que lo haga hasta final de 2015 o principios del próximo año. Y, cuando lo haga, creen que será muy poco a poco.

Y no lo hará porque, según les indican sus modelos, " el crecimiento tampoco es tan robusto, la caída del petróleo está teniendo efecto en el sector que más crecia en EEUU, que es el shale oil, y además la caída de la energía supone presión deflacionista".

En su opinión, "la probabilidad de que el bono a 10 años lo haga mejor que el efectivo es muy alta. Esto se debe a la deflación, que es una muy buena noticia para el inversor en bonos".

En el caso de Europa, aunque acaba de comenzar el QE, no están positivos con la deuda gubernamental "porque no paga", ya que el bono alemán ya se encuentra prácticamente en territorio negativo. Por eso tenemos duración americana (duración es la sensibilidad del bono a los movimientos en los tipos de interés, si tienes una duración alta en tu cartera es porque esperas que los tipos no suban). Ahora mismo tienen la duración por encima de los 2,5 años, en la parte alta de su exposición histórica.

También están "muy positivos en crédito, porque la tasa de impagos está en mínimos históricos". Y aquí sí, prefieren Europa, "porque tiene mucha menor dependencia del precio del petróleo, a pesar de que los diferenciales de crédito están más bajos".

En renta variable no son tan optimistas. "Estamos ligeramente infraponderados, porque aunque nos gusta la valoración frente a la renta fija, nuestro modelo nos dice hay otros indicadores que nos avisan de que el mercado está en modo "risk off". Puso como ejemplo la subida del diferencial del high yield, la subida del oro…

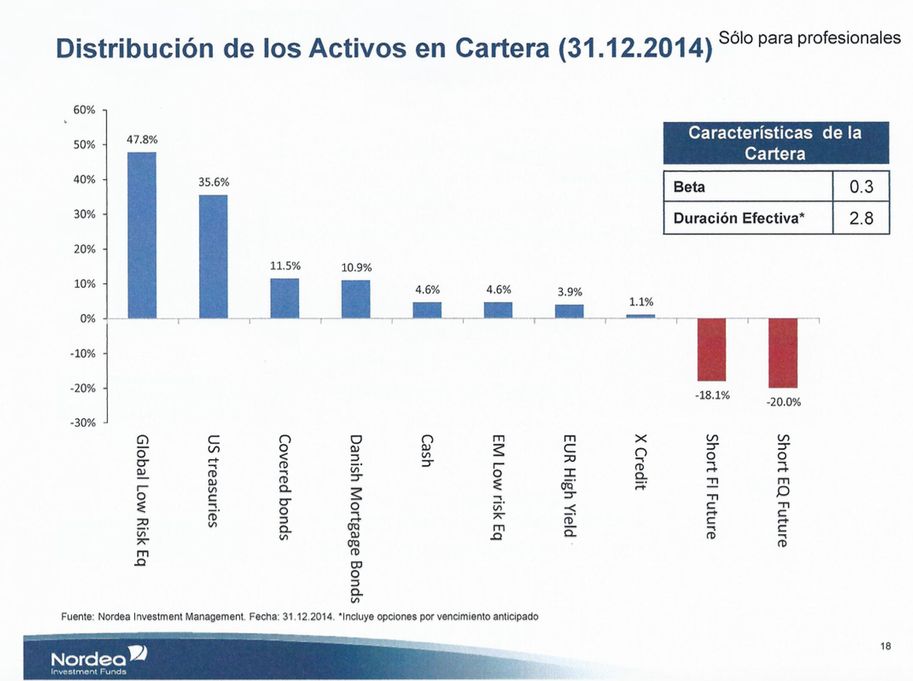

Ahora mismo tienen un peso neto de bolsa en cartera del 33% , (bruta del 53%, pero con un -20% vía cortos en derivados sobre índice) cerca de los mínimos que han tenido nunca. Y, además, recalcan que la posiciones en acciones la tienen en compañías que consideran estables, en las que la volatilidad es menor que el mercado.

Sobre divisas, actuamente tienen una exposición a dólar en torno a un 22%. " La hemos reducido en los últimos meses porque ya ha corrido bastante. Hemos empezado a sustituir dólar por yen japonés".

Hicieron mucho hincapié en su objetivo de preservar el capital, con la idea de que, "salvo que nos vayamos a un escenario de fin del mundo, el fondo tenga rentabilidad positiva en cualquier periodo de mínimo tres años".

En fin, aquí la composición de la cartera a cierre del mes pasado:

Por lo tanto, el fondo lo seguirá haciendo bien en un escenario de deflación y tipos de interés tardando mucho en subir en EEUU, mientras que el peor escenario sería una subida de tipos de interés en EEUU antes de lo previsto.