Oyster European Opportunities: su estrategia y sus valores preferidos

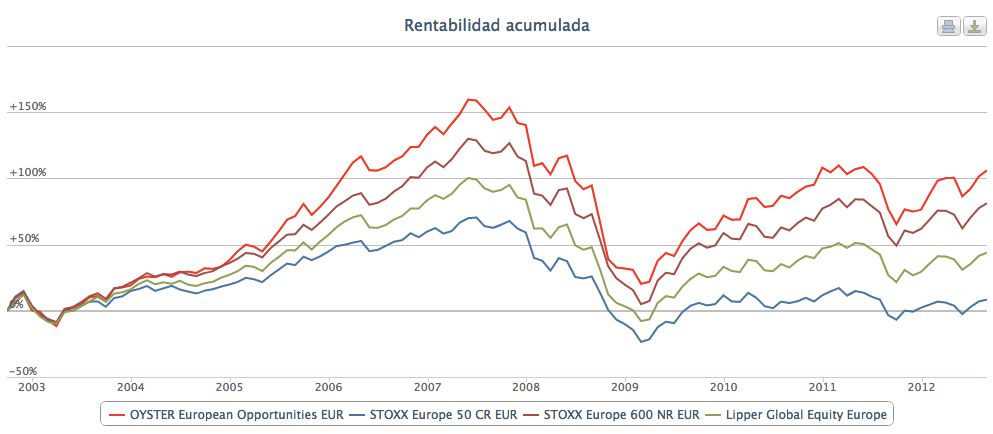

Esta mañana he estado en un desayuno con Eric Bendahan el gestor del Oyster European Opportunities. Es uno de los fondos más reconocidos de bolsa europea, con un track record que supera a los índices de referencia tanto a 1 como a 2, 5 o 10 años (hasta finales de 2005 estuvo gestionado por Nicolas Walewsky, que después puso en marcha el Alken European Opportunities).

Su patrimonio llegó a superar los 4.200 millones de euros, aunque ahora ronda los 750 millones, después del dinero que salió tras el estallido de la crisis y la huida de los inversores de las acciones.

Esta muy enfocado a selección de valores y sobre todo apostando por calidad en los negocios. Estas son sus principales posiciones a cierre de agosto.

Bendahan ha destacado que, pese a lo mal que están las economías, muchas compañías han aguantado muy bien la situación. Cree que las valoraciones todavía ofrecen potencial desde las medias históricas, con el PER de 10,3 veces y el P/B de 1,2 veces que ve en las bolsas europeas. Y que el sentimiento está destruido, por lo que espera una mejoría.

Ha estado comentando muchos de sus valores en cartera. Españolas ahora mismo tiene OHL y BBVA, aunque la apuesta de BBVA es más bien táctica, a pesar de que considera que " el 60% de los ajustes necesarios están ya realizados". Ha tenido Inditex, pero comentaba que la acaba de vender porque "la valoración era muy exigente, aunque es una compañía admirable".

Le gustan mucho las empresas: a) Controladas por familias b) con exposición internacional c) cíclicas muy concretas; d) en negocios relacionados con low cost y e) con exposición a mercados emergentes, sobre todo consumo, servicios y energía.

Algunos de los nombres de compañías concretas de los que ha comentado:

- PPR, la compañía de lujo francesa.

Destaca que sus marcas Gucci, Bottega Veneta y YSL están mejor que el sector, considera bajas las valoraciones de la compañía.

- Wolseley

Es un fabricante de productos de fontanería. Dice que estaría muy barata en caso de que se recupere el mercado inmobiliario americano, ya que tiene más de un 50% de exposición.

Por el gráfico de resultados, parece que lo peor del ciclo ya lo ha pasado.

Destaca que es un grupo controlado por una familia, con un excelente control de costes. Le parece que está muy barata y más con 2.000 millones de dólares en caja.

En las últimas sesiones ha subido con mucha fuerza y se ha convertido en una de sus principales posiciones en cartera, de la que acaba de sacar a Vodafone tras alcanzar su precio objetivo.

En fin, ha citado a muchas más compañías, pero cito sólo a algunas de las que más me han llamado la atención. Por ejemplo, ha dicho hablando de China que una de las compañías con las que tiene exposición es Remy Cointreau, "porque los chinos beben cognac como zumo de naranja".

En financieras está infraponderado, no lo ve claro todavía, aunque tiene apuestas en valores muy concretos.