Mutuactivos: "Un inversor conservador tendrá un 0% de rentabilidad a menos que asuma riesgo"

Esta mañana Ignacio Dolz de Espejo, director de soluciones de inversión de Mutuactivos, ha presentado la visión de mercado y el posicionamiento estratégico de carteras para los próximos meses de la firma.

En el actual entorno creen que el crecimiento seguirá desacelerando aunque no contemplan un escenario de recesión proximamente. “A corto plazo, parece que la inflación se va a mantener por debajo de los objetivos de los bancos centrales, lo que les va a permitir seguir aportando estímulos monetarios para tratar de reactivar el crecimiento económico”, comenta Ignacio.

La realidad hoy en día es que los tipos de interés se han desplomado, con el añadido de que los tipos reales se sitúan en negativo "No sólo estamos perdiendo dinero al tenerlo en el banco, sino que si a eso le sumas la inflación nos estamos descapitalizando" apuntaban. Así los mercados no descuentan tipos de interés positivos en la Zona Euro hasta 2027: "A los tipos de interés ni están ni se les espera" afirma Ignacio.

A todo esto hay que añadir que la volatilidad (VIX) se sitúa en mínimos y que el extra que pagan los bonos High Yield americanos con respecto al activo libre de riesgo se encuentra en mínimos de los últimos 19 años.

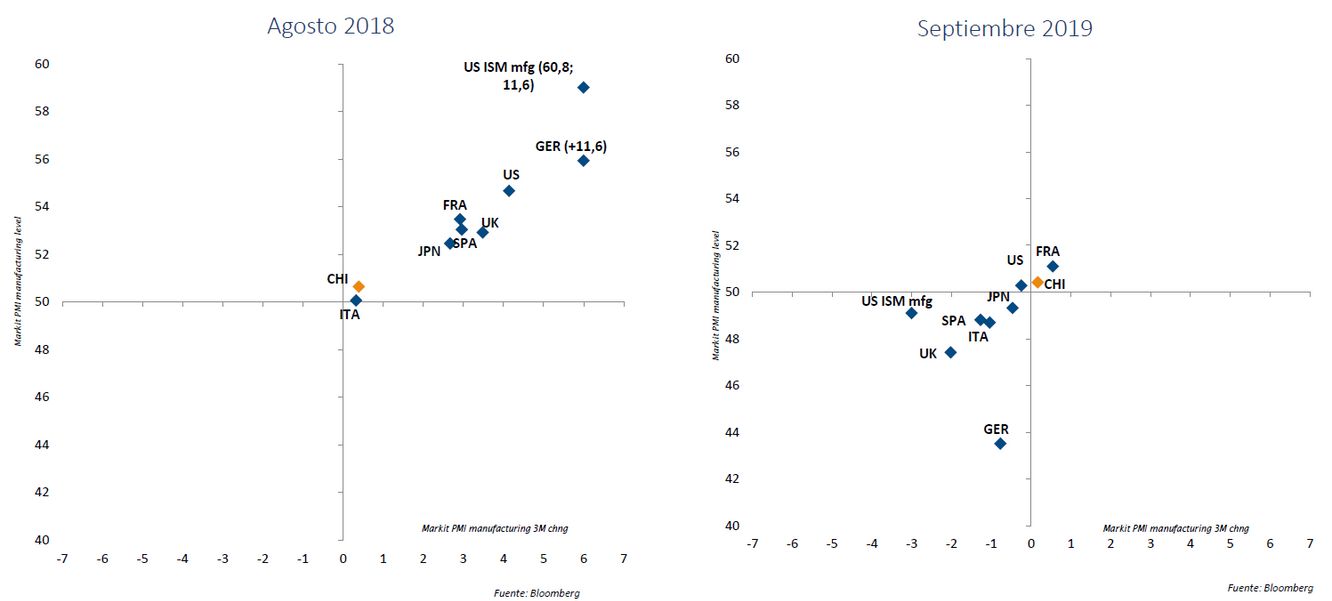

En el gráfico que aparece a continuación podemos observar datos deI ISM referente al sector industrial (por encima de 50 indican expansión económica y por debajo contración). Tal y como se aprecia, en Agosto del año pasado casi todos los países desarrollados estaban creciendo y además en fase de aceleración. La cosa cambia si volvemos a observar los datos para septiembre de este año, pasando a una fase de decrecimiento y desaceleración.

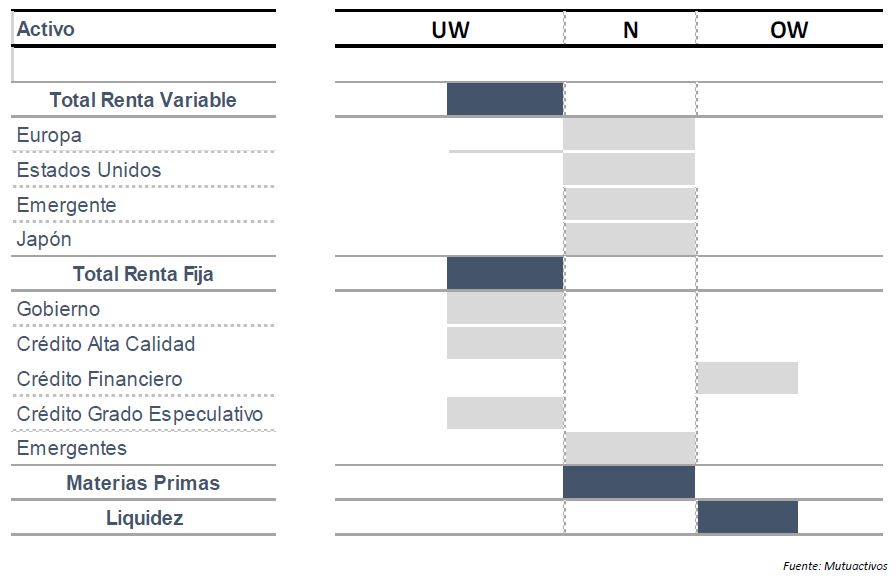

Posicionamiento de las carteras

Desde Mutuactivos opinan que todavía existe cierto margen en bolsa y que no está tan cara como la renta fija privada. De esta manera el mercado está pagando por lo que es predecible, por utilities, eléctricas que tienen beneficios recurrentes y por las 5 grandes tecnológicas que no han dado disgusto en los últimos años mientras que penalizan las compañías cíclicas.

Renta Fija

En lo que se refiere a renta fija la firma está poco expuesta a riesgo de crédito dónde han ido vendiendo en los últimos 18 meses. Así desde Mutuactivos explican que la rentabilidad esperada para un inversor conservador es 0, a menos que asuma riesgo en activos High Yield: "Los inversores conservadores tienen que asumir que lo tienen complicado para obtener rentabilidades positivas sin asumir riesgo. Además la renta fija no protegerá al inversor como en la crisis de 2008" explicaba Ignacio.

De esta manera, mantienen posiciones en duración como activo táctico en las carteras. De igual modo, tienen comprados bonos ligados a la inflación. Aunque piensan que no va a repuntar a corto plazo, en realidad es lo que pretenden crear los bancos centrales, con lo que consideran que es mejor opción estar largos de inflación que cortos de duración. Apuestan también por la curva americana.

En cuanto a la renta fija privada, consideran que se trata de un activo caro, con poco potencial y alto riesgo específico. No les gusta la deuda corporativa de baja calidad, ni por las bajas primas de riesgo a las que cotiza, ni por el impacto que la desaceleración económica pueda tener en la solvencia de las compañías más endeudadas.

Por otro lado, todavía continúan viendo valor en deuda subordinada bancaria y han reducido el peso en cartera a deuda emergente.

A esto hay que añadirle un nivel de liquidez en las carteras de todos sus fondos por encima de niveles de los últimos años a la espera de correciones para tomar posiciones: "Para nosotros la liquidez tiene una doble función. Por una parte, nos permite ser más defensivos y protegernos ante las turbulencias del mercado. Y por otro, cuando cae con fuerza un activo que nos gusta nos permite aprovechar las oportunidades para comprar".

Renta Variable: atentos a los cíclicos

En renta variable han reducido el peso en Japón y emergentes aumentado el peso en Europa. Además presentan tal y como podemos observar en el gráfico un posicionamiento ligeramente infraponderado. Así, apuestan por compañías más cíclicas como papeleras, industriales y materias primas primando el sector del automóvil. Combinándolo con valores con flujos estables, como enérgeticas que tienen menos deuda que en el pasado (Royal Dutch, Repsol o Total) y que gozan de ingresos recurrentes.

También muestran una exposición positiva respecto a las telecos a través de compañías como Euskatel o Cellnex.