¿POR QUÉ LA VALORACIÓN FUNDAMENTAL NO ES SUFICIENTE? La tasa de descuento y la supervivencia de las empresas.

No hay discusión, si queremos saber si nuestra inversión tiene probabilidad de generar rentabilidad positiva, tenemos que hacer una aproximación al valor de la misma. O lo que es lo mismo, hacer una valoración para tratar de saber si el precio de cotización de una empresa es una ganga o por el contrario está cara.

La típica valoración, la habitual, consiste en hacer un descuento de sus futuros flujos de caja (un activo vale hoy en teoría lo que sea capaz de generar durante lo que le quede de vida útil). El único problema con el futuro, y no es menor, es que en realidad somo incapaces de predecirlo, y por tanto la fiabilidad del resultado es escasa.

"Those who have knowledge, don't predict. Those who predict, don't have knowledge."

Lao Tzu."We have two classes of forecasters: Those who don’t know—and those who don’t know they don’t know". John Kenneth Galbraith

En este artículo resaltamos algunos de los defectos de este sistema de valoración, el cual dicho sea de paso, seguimos utilizando, aunque con algunos ajustes, fundamentalmente porque el proceso de construcción ayuda a generar conocimiento y es además un método adicional de contraste.

En este artículo hablaremos de otros dos problemas adicionales. Por un lado el valor terminal, y por otro la tasa de descuento. No profundizaremos mucho para no aburrirles con demasiados tecnicismos, pero sí dejaremos las cuestiones planteadas, las dudas, y sean ustedes los que valoren su razonabilidad.

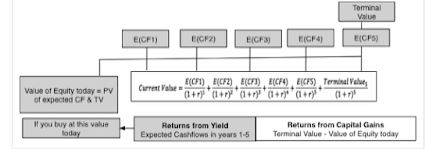

Normalmente, y simplificando mucho, se harán proyecciones de flujos a 10 años de media, y los traeremos a valor presente a una tasa de descuento. Al final de los 10 años, como se supone que la empresa seguirá viva y saludable (esperamos...) pues hallamos lo que se denomina un valor terminal, ya sea por múltiplos o valoración a perpetuidad. La tasa de descuento habitual es el WACC (Weighted Average Cost of Capital) que es la media ponderada entre el coste de capital y el de la deuda. Y para hallar el coste de capital se suele utilizar (y así se sigue enseñando) el CAPM (Capital Asset Pricing Model) que se calcula con tres variables, la tasa de interés sin riesgo, la rentabilidad del mercado y la Beta.

![]()

La Beta es, en términos sencillos, cómo varía el precio de una empresa respecto al del mercado. Una beta de 1 es que se comporta como el mercado, una de 1,25 es que cuando el mercado sube por ejemplo un 1% la acción sube un 1,25% (olvidémonos en esta artículo del concepto alpha...) y el mismo efecto se produce con las caídas. Si tiene una beta de 0,89 es que la acción es menos sensible, le afectan menos los movimientos del mercado, es en definitiva menos volátil.

Está conceptuada como una medida del riesgo, y la creencia financiera popular establece que a mayor riesgo mayor rentabilidad. Y de hecho a mayor beta, mayor tasa de descuento (si mantenemos el resto de variables del WACC inalteradas). Es decir le exigimos más rentabilidad a esas acciones de mayor volatilidad.

Pero, ¿cuál es la realidad? En algunos estudios se ha demostrado empíricamente que las acciones con mayor beta no tienen por qué obtener mayores retornos, más bien todo lo contrario, si lo comparamos con las de beta más baja en el espectro de las empresas objeto de los estudios. Es, además, el motivo de la llamada anomalía de baja volatilidad y factor en el que se basan muchos ETFs.

"...the quintile of stocks with the highest beta meaningfully underperforms the stocks in the lowest-beta quintile in both U.S. and international markets — the highest-beta stocks provide the lowest returns while experiencing much higher volatility.This runs counter to economic theory, which predicts that higher expected risk is compensated with higher expected return."

Si esto es así, el CAPM no es la tasa adecuada para descontar los flujos, y por tanto, tampoco lo es el WACC.

Si a pesar de ello no están convencidos, el paper de Fama y French, The Capital Asset Pricing Model: Theory and Evidence nos detalla algún problema adicional:

- Usa datos históricos para descontar flujos futuros.

- Establece un riesgo "invariable a lo largo del tiempo

- Establece la varianza de las rentabilidades como la medida del riesgo, y ello implica que las rentabilidades siguen una distribución normal, cuando no es así.

- El modelo asume que no hay impuestos y costes de transacción.

- Si no se quieren leer el paper entero, el resto de objeciones quedan recogidas en el siguiente link (en el apartado Problems).

El valor terminal es el valor de los flujos de la compañía más allá del año 10 (o cualquiera que sea el plazo de proyección de los flujos). No hay un problema técnico con su definición o aplicación, lo que ocurre es que en muchos casos, y dado que la valoración es ad infinitum, es decir, asumimos que la empresa seguirá funcionando siempre, el peso del valor terminal sobre el valor total que estimamos es demasiado grande. En algunos casos superior al 60%. Y eso es poner demasiada importancia a un futuro demasiado lejano en el tiempo, con demasiadas incertidumbres como para darle tanto peso.

Fuente: Musing on Markets. Aswath Damodaran

Pero sobre todo porque las empresas no duran siempre, lamentablemente. Según este artículo, la vida de las empresas se ha reducido considerablemente. Hemos pasado de vidas medias en torno a 60 años (1958) a 20 años (2012). Es verdad que no tienen por qué desaparecer simplemente, pueden reconvertirse, fusionarse o integrarse de alguna u otra forma. Y algunas incluso podrían tener un valor de liquidación positivo. Pero la realidad es que ahora mismo, con esa vida media, el cálculo del valor terminal, más que un cálculo matemático, es un auténtico brindis al sol (ya lo era en cierta manera...).

A esto habría que añadirle que la disrupción que están viviendo ciertos sectores, y en general gran parte del mercado, puede hacer que esa vida media continúe menguando.

Pongamos un ejemplo del efecto que esto podría suponer: una compañía cuya valoración hacemos basada en una proyección de flujos a 5 años con un crecimiento de los mismos del 5% y a partir de ese año calculamos un valor terminal con crecimientos del 1%. Y todo ello descontado a una tasa del 8,5%. Pues bien en este caso el valor terminal pesa un 71% del valor presente de esos flujos. Si por el contrario asumimos la vida media de la empresa a 20 años y proyectamos los flujos en ese horizonte temporal, con crecimientos durante los primeros 10 al 5% y desde el 10 hasta el 20 con un crecimiento del 2,5% y la misma tasa de descuento anterior, el valor actualizado de los flujos es un 16% inferior. Esto es sólo un ejemplo (real) pero que puede explicar cómo esa diferencia puede acabar comiéndose, al menos en parte, el célebre margen de seguridad. Y este simple ejercicio puede cambiar la decisión de inversión (Cambien las hipótesis y cambiarán las cifras).

En definitiva, si tenemos en cuenta que somos malos prediciendo los flujos futuros, que además tenemos que olvidarnos de algunos de ellos porque las empresas no son inmortales, y que la forma de traer esos flujos a valor presente no es demasiado fiable, ¿Cómo podemos valorar empresas siguiendo sus fundamentales?¿qué alternativa nos queda?

A lo mejor una vía sería detenernos más en el Presente que en analizar el Pasado o tratar de predecir el Futuro.

Sobre esto último ya profundizaremos más adelante, mientras tanto, reflexionen sobre lo expuesto, porque pueden no estar de acuerdo, pero el tema no es baladí, y el efecto es significativo.

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.