El dilema de los 7.000 millones de Inditex: ¿dividendo extra o un ‘hermanito’ para Zara?

INDITEX, el grupo textil dueño de marcas como Zara, Pull & Bear o Bershka, ha dado un zasca con sus resultados del primer semestre a aquellos analistas que dudaban la semana pasada de sus capacidades para crecer. La compañía que dirige Pablo Isla ha repuntado un 4,1% en bolsa, hasta 26,5 euros por acción, tras registrar récord de beneficios y ventas. Amplio respaldo inversor, como en el anterior trimestre, a su cuenta de resultados.

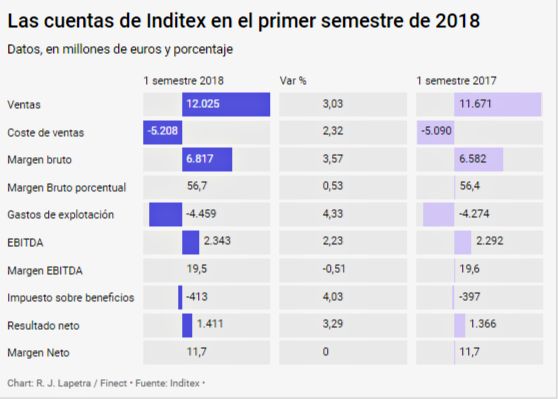

En su primer semestre fiscal, Inditex registró un aumento de sus ventas del 3%, hasta los 12.025 millones de euros. Su beneficio se elevó un 3,3%, hasta los 1.411 millones, mientras que su margen bruto sobre ventas (la diferencia entre lo que vende y lo que le cuesta hacerlo) mejoró hasta el 56,7%, tres décima más que en el mismo periodo del año pasado.

¿Dónde encontrar fuentes de crecimiento?

Pese al brillo en sus cuentas, el debate en torno a la compañía sigue siendo el mismo a la luz de sus cuentas. Inditex tiene poco margen para crecer como lo había hecho hasta ahora. Ya está presente en 96 países de forma física y ha anunciado el lanzamiento global de su tienda ‘online’, es decir, venderá en cualquier rincón del planeta.

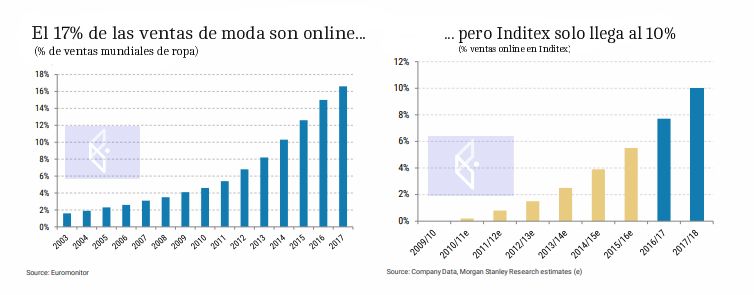

Sí que tiene algo más de recorrido en Internet. Según datos de Euromonitor citados por Morgan Stanley, la venta online supone ya el 17% de las ventas de ropa a nivel mundial, pero en las cuentas de Inditex el peso del comercio electrónico está muy por debajo: apenas el 10%.

De este modo, el dueño de Zara ha ingresado alrededor de 1.200 millones de euros en el primer semestre desde sus tiendas y aplicaciones. Son estos ingresos los que han logrado mejorar el margen bruto sobre ventas de la empresa. Los expertos consideran que es la única fuente viable de crecimiento orgánico que tiene Inditex.

Inditex está cara en bolsa, ¿qué significa?

Precisamente, la semana pasada, los analistas de Morgan Stanley encendieron la luz de alarma de muchos inversores al dudar del ‘moat (ventaja competitiva) y señalar que Inditex ha pasado de ser una empresa ‘fantástica’ a ‘buena’. Solo por ello consideran que ya no puede cotizar a múltiplos de 23 veces beneficios como lo hace ahora. Porque esa es la verdad: Inditex cotiza cara y siempre lo ha hecho desde que salió a bolsa en 2001.

“El argumento clave que estamos tratando de hacer en este informe, sin embargo, es que el caso de inversión que ha servido a Inditex durante tanto tiempo va a ser difícil de mantener por mucho más tiempo (...) Simplemente no quedan más mercados en los que entrar que tengan el potencial de impulsar el crecimiento de ventas a nivel grupo”, apuntan.

Lo que vienen a decir los analistas es que Inditex ha cotizado con una prima respecto a sus competidores como H&M, Fashion Retail o Primark que ya no está justificada. Su modelo integrado de producción just in time y su poder logístico le han permitido de forma constante superar a la competencia hasta la llegada de los grandes competidores online como Amazon. Sin embargo, los expertos consideran que ya no cuenta con esa ventaja.

¿Hora de usar los 6.000 millones en caja?

Sin embargo, Pablo Isla cuenta con una baza para contentar a los accionistas de la compañía y seguir la senda del crecimiento. Inditex cuenta con una posición en caja de 6.000 millones de euros (será de 7.000 al cierre del actual ejercicio) con los que remunerar a los inversores con un dividendo extraordinario, un plan recompra de acciones o, incluso, abrir nuevas líneas de actividad. Tener caja es lo contrario de tener deuda y de ahí que la capacidad de la compañía para emprender nuevas líneas de negocio o crecer comprando otras empresas en activo sea una posibilidad creciente.

Hasta ahora Inditex solo ha vendido ropa, zapatos y textil de hogar. Sin embargo, ¿podrá salir de ahí? Zara, su buque insignia, representa casi dos de cada tres euros de las ventas del grupo, mientras que otras marcas tienen un peso minoritario en las cuentas del grupo. El reciente repliegue del segmento de ropa de niño (Zara Kids) cierra marca una mala experiencia por la vía orgánica y puede optar por hacerlo inorgánicamente, es decir, comprando otras marcas que puedan acompañar a Zara, Pull & Bear y compañía.

Otra de las opciones de uso de esa caja sería la recompra de acciones, pero Inditex nunca lo ha hecho y parece difícil que lo haga en el futuro. Sus accionista de referencia (la familia Ortega) más de dos tercios de las acciones y la adquisición de títulos propios restaría free float (acciones que cotizan libres) de forma innecesaria.

Finalmente, el camino más sencillo para poner en valor la caja que tiene la empresa es el reparto de un dividendo extraordinario. Desde la banca de inversión se califica se augura una “muy positiva acogida” por parte de los inversores a esta posibilidad. Con cerca de 7.000 millones de euros a final de año en caja, Inditex podría pagar hasta 2,2 euros por acción sin tener que endeudarse ni un céntimo. ¿Será este el camino que seguirá Isla?