¿Dónde colocar el stop loss? Los indicadores pueden ayudarnos.

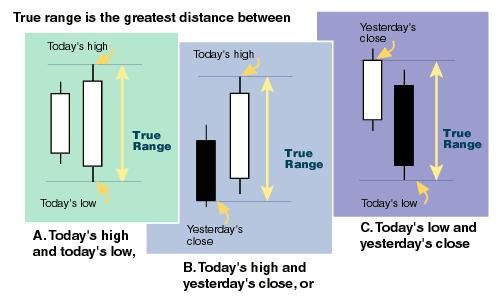

El objetivo de éste y próximos artículos es dar a conocer los indicadores de análisis técnico más utilizados y atractivos para el operador. En teste artículo trataremos sobre el Average True Range (ATR), originalmente desarrollado por J. Delles Wilder, así como sobre sus aplicaciones. Este indicador, si bien es cierto que no se utiliza para predecir la dirección del precio, mide su nivel de volatilidad, siendo un indicador muy utilizado para decidir dónde colocar el stop loss. Para obtenerlo, se calcula el rango real de un periodo concreto, por ejemplo un día. Este es la mayor diferencia, en valor absoluto, entre:

- La diferencia entre el máximo actual y mínimo actual.

- La diferencia entre el máximo actual y el cierre anterior.

- La diferencia entre el mínimo actual y el cierre anterior.

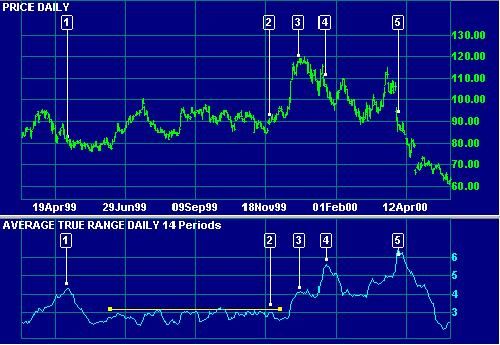

Tras realizar este cálculo, el ATR será el promedio de los últimos N periodos a considerar. Se suelen utilizar 14 sesiones. Cuando este indicador tiene un valor bajo, el mercado está en un momento de baja volatilidad y reducido rango de precios. En caso contrario, el mercado está en un momento de alta volatilidad y con un amplio rango de precios.

A modo de ejemplo, si se tiene:

- El máximo de la última sesión de una empresa cotizada es 15,14 € y el mínimo actual es 15,02 €, su diferencia será de 0,12 €.

- Este mismo máximo actual de 15,14 € y un cierre anterior de 15,13 €, su diferencia es de 0,1 €.

- Por tanto, la diferencia entre el mínimo actual y el cierre anterior será de 0,11 €.

El mayor valor de éstos sería 0,12 € y calculando el promedio de los últimos 14 días, tendríamos el ATR para este periodo. Vamos a suponer que este valor es de 0,20 €.

Dado que se conoce la cotización de este valor, así como su ATR, se puede calcular el stop loss más apropiado, en función de la operativa que se tenga. Para ello, se puede utilizar la siguiente fórmula:

SL= PA- ?*ATR,

Siendo:

- SL el stop loss que se pretende averiguar.

- PA el precio al que actualmente cotiza el valor.

- ? el coeficiente por el que multiplicar el ATR. Este oscilará entre 1,5 y 3. Pero nuestros estudios en diferentes valores y en el entono de volatilidad actual, nos dan un valor óptimo de 2.5. Siguiendo con el ejemplo, en caso de tomar ?= 2,5, el stop loss se colocaría 0,50 € por debajo del precio actual.

Conclusiones

Tal como se ha mencionado anteriormente, este indicador no es un indicador direccional, como pueden ser el RSI o el MACD. Muestra el nivel de volatilidad de forma que, tal como se ha visto, a mayor ATR, mayor nivel de volatilidad. Pequeños movimientos irán acompañados de rangos relativamente estrechos. A su vez, se puede usar el ATR para validar el entusiasmo que hay detrás de de un movimiento o ruptura. Si cada vez que se produce una ruptura, ya sea alcista o bajista, ésta va acompañada de un incremento del ATR, la tendencia quedará reforzada. Este indicador es muy útil para configurar los stop loss en sistemas automáticos y muy visual, ya que el dato que se obtiene, es un número denominado en la moneda del producto, que en todo momento se calculan los céntimos que se ha movido en los últimos 14 periodos.

Además, para calcular volatilidades (en céntimos) de otros periodos, es tan fácil como cambiar el time frame.

Por ejemplo ATR (22), en diario, nos da el movimiento diario medio medido en € en el mes.

Por ejemplo ATR (8), en horas, nos da el movimiento horario medio medido en € en el mes.