Mitos y realidades: ¿sube o baja la bolsa con el ciclo alcista de los tipos de interés?

Toca subida de tipos esta semana en EEUU. Y una de las ideas más extendidas en el mercado cuando llegan las subidas de tipos de interés es que las bolsas caen cuando se endurece la política monetaria. Sin embargo, parece que es solo un mito. Un estudio al que llego vía @AndresLlorente sobre la Bolsa de EEUU y los tipos de la Reserva Federal llega a esa conclusión objetiva frente a la creencia popular de que ocurre lo contrario. ¿Sube o baja la bolsa con el ciclo alcista de tipos?

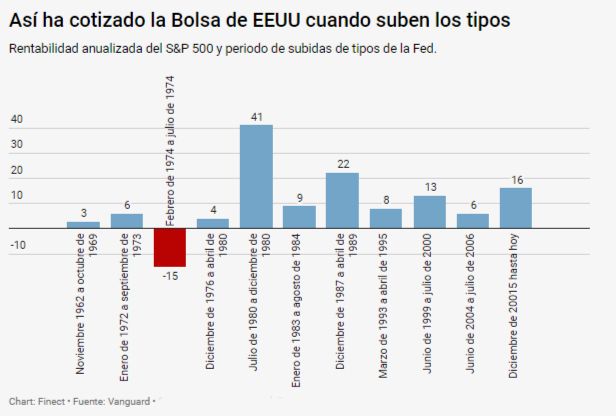

La gestora de fondos del mundo Vanguard Group concluye que, de los últimos once ciclos de aumento de las tasas que se han producido en los últimos 50 años, los rendimientos totales anualizados han sido ampliamente positivos y en línea con los promedios históricos. En el último ciclo, el actual, que comenzó en diciembre de 2015 y ha supuesto siete subidas de tipos consecutivas, el índice S&P 500 acumula una revalorización anual media del 16%.

¿Qué influencia tienen los tipos en la bolsa?

Entonces, ¿por qué se piensa en que el alza de tipos es un mal presagio para la bolsa? Sobre el papel, los tipos de interés más altos hacen que los bonos (renta fija) sean más atractivos que las acciones (renta variable). Por ejemplo, si la deuda soberana de largo plazo ofrece cupones del 3% o 4% casi libres de riesgo es difícil que un inversor conservador siga apostando por bolsa para rentabilizar su dinero.

Por otro lado, otros inversores considerarán que el incremento del coste del crédito ralentizará la actividad económica, la contratación, el consumo y, por tanto, los beneficios. Aquí es donde realmente habrá mayores descensos en bolsa puesto que se considera que las valoraciones de las empresas terminarán por bajar. Todos estos argumentos son válidos desde una lógica y racionalidad inversora, pero no es lo que termina pasando. Depende.

“La investigación histórica que hemos realizado, sin embargo, no muestra un patrón de caída de los precios de las acciones durante los ciclos de alza de tasas (...) Como ilustra el anterior gráfico, en los 11 períodos de tasas crecientes observadas en los últimos 50 años, los retornos del mercado de valores fueron positivos en todos menos en uno”, apunta Joseph Davies, economista jefe de Vanguard, en un post reciente sobre la cuestión.

¿En qué fase de los tipos estamos?

Sin embargo, como dice la canción, todo depende. Por ejemplo, depende del nivel de tipos del que se parte, se alcance, así como de la salud del ciclo económico. De forma general, el alza de tipos en su etapa inicial se asocia a una mejoría económica y a las expecativas de un aumento de los beneficios, motor central de las acciones en bolsa.

En diciembre de 2015, el punto de inicio de alza de tipos era el cero y este próximo miércoles, si se cumplen los pronósticos, el precio oficial del dinero de la Fed se elevará un cuarto de punto hasta el rango del 2% al 2,25%. Se trata de un nivel cada vez más cercano al 3% que algunos economistas comienzan a considerar como terreno neutral para la actual política monetaria. Dicho de otro modo, ni expansiva ni restrictiva. ¿Estamos cerca de ese nivel?

Ahora bien, también incluye la velocidad de las subidas de tipos o las expectativas de que se suban más de la cuenta. EEUU camina actualmente con tipos al 2%, con un crecimiento de su PIB del 4,2% interanual, una tasa de paro en mínimos históricos (3,9%) y una bolsa en máximos históricos tras una década alcista. Las probabilidades de que siga subiendo la bolsa comienzan a bajar con el paso de los trimestres.