El monstruo de la inflación se come al 86% de los planes de pensiones privados y de empresa

La situación de mercado está pasando factura al producto que muchos españoles eligen para el ahorro de cara a su jubilación. La mayoría de los planes de pensiones privados y de los planes de empresa no se revalorizan lo suficiente como para compensar la subida de la inflación en el último año (en conjunto, casi 2.000 de estos productos).

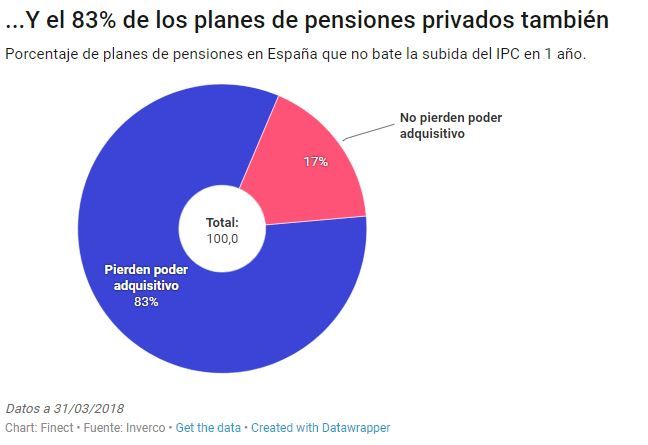

En concreto, el 83% de los planes de pensiones privados que se comercializan en España ha hecho perder poder adquisitivo a sus partícipes en el último año hasta marzo. Incluso, 68% están en rentabilidades negativas. La diferencia entre el comportamiento de los distintos productos va desde ganancias superiores al 10% a pérdidas de la misma magnitud a 12 meses.

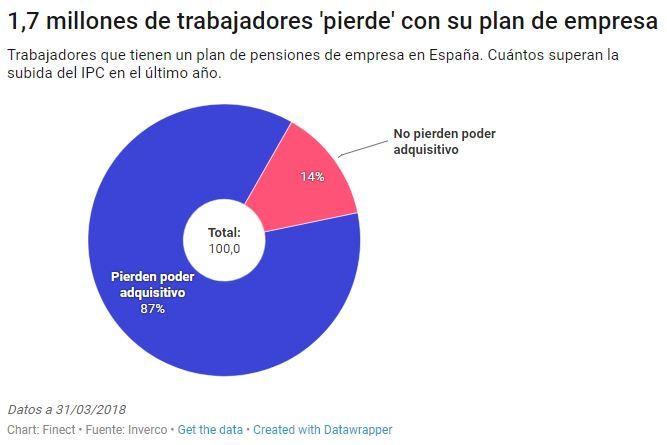

Pero los planes de pensiones para empleados también están sufriendo un fuerte revés. Pese a que sus rentabilidades suelen ser superiores a las de los planes que contratamos por nuestra cuenta (por la brutal diferencia en comisiones), casi 9 de cada 10 trabajadores que tiene un plan de empresa en España también está perdiendo poder adquisitivo en los últimos 12 meses.

Entre ellos, los de administraciones públicas, como los funcionarios del Estado o los de la Generalitat (que en total tienen a más de 700.000 partícipes). El plan de pensiones de la Administración General del Estado gana solo un 0,2% en el último año (a 3 años, la foto tampoco mejora demasiado, porque renta un 0,5%); mientras que el de los funcionarios de la Generalitat, pese a ganar un 0,86% a 12 meses, también se queda corto respecto a lo que ha subido el coste de la vida en el mismo periodo.

Por suerte, el panorama mirando más a largo plazo mejora. A 10 años, las cifras son las opuestas, ya que la mayoría de los planes de pensiones para trabajadores, un 87%, supera la escalada del IPC (si bien, esta es bastante modesta, de un 1,6%). En el caso de los planes privados contratables en España, la cifra asciende al 77%.