La impresionante diferencia de empezar a invertir pronto (y bien) para la jubilación

A veces no somos del todo conscientes de las cifras que podemos conseguir si empezamos a invertir pronto para la jubilación y lo hacemos de manera recurrente.

Si elegimos un plan rentable a largo plazo y ponemos de nuestro lado el tiempo, gracias a la magia del interés compuesto las cantidades que tendremos a la hora de retirarnos pueden llegar a ser espectaculares.

Hemos creado esta herramienta que te permite ver cuánto tendrás a los 75 años empezando a invertir y aportar desde ya mismo en un plan de pensiones concretos.

Con fines ilustrativos, he hecho el ejercicio eligiendo el mismo plan de pensiones, el Naranja S&P 500, que es el más rentable ahora mismo a 3 años de los comercializados en España, para resaltar todavía más la diferencia. En planes menos rentables, el resultado no es tan salvaje, pero también se aprecia la diferencia.

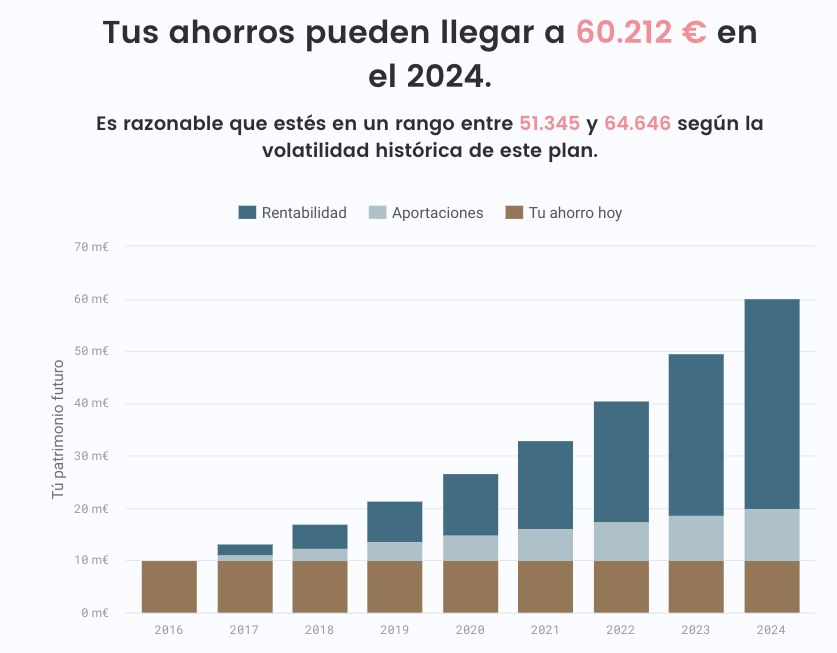

He puesto que parto de una base de 10.000 euros invertidos ya en el plan y que cada mes puedo aportar 100 euros más. ¿Y qué me saldría a mis 65 años si parto de esta situación a mis 38 años actuales y el plan mantiene su rentabilidad a largo plazo? Estas impresionantes cifras:

Después he hecho el mismo ejercicio pero empezando a invertir a

los 58 años.

Como se puede ver, las diferencias son MUY MUY MUY notables.

En esta herramienta no hemos tenido en cuenta la desgravación fiscal por la inversión en planes ni la reinversión de la misma. Es decir, que este mismo cálculo valdría para cualquier fondo de inversión también. De hecho, pronto lanzaremos esta misma herramienta pero para hacer el cálculo con los fondos en vez de con los planes.

La conclusión que quiero sacar de este artículo es muy clara: si no lo tienes todavía, elige un buen plan o fondo de inversión y empieza a invertir cuando antes.

Os dejo aquí la herramienta para que podáis hacer vosotros mismos vuestros cálculos con vuestro plan de pensiones. Sólo ofrecerán resultados los que tengan un historial de rentabilidad mínimo de 3 años:

Lógicamente, si no eliges un buen plan con buenas rentabilidades, el impacto será mucho menor a largo plazo que en uno con buenas cifras.

Os recuerdo, que nunca está de más, que esta información es extrapolando al futuro la rentabilidad del pasado, que es algo que no tiene por qué producirse ni mucho menos. Sólo se debe tener en cuenta con fines formativos e informativos.