LEAR CORPORATION. ¡EL COCHE DEL FUTURO HA LLEGADO! (1)

En este post y los siguientes, analizaremos la compañía Lear Corporation (LEA). En este primero describiremos la compañía y hablaremos del sector, en el segundo realizaremos un análisis de su valor intrínseco y relativo, y en el tercero hablaremos de consideraciones adicionales como el momentum del valor, su posición técnica, sus riesgos, y las conclusiones del análisis.

LEAR CORPORATION

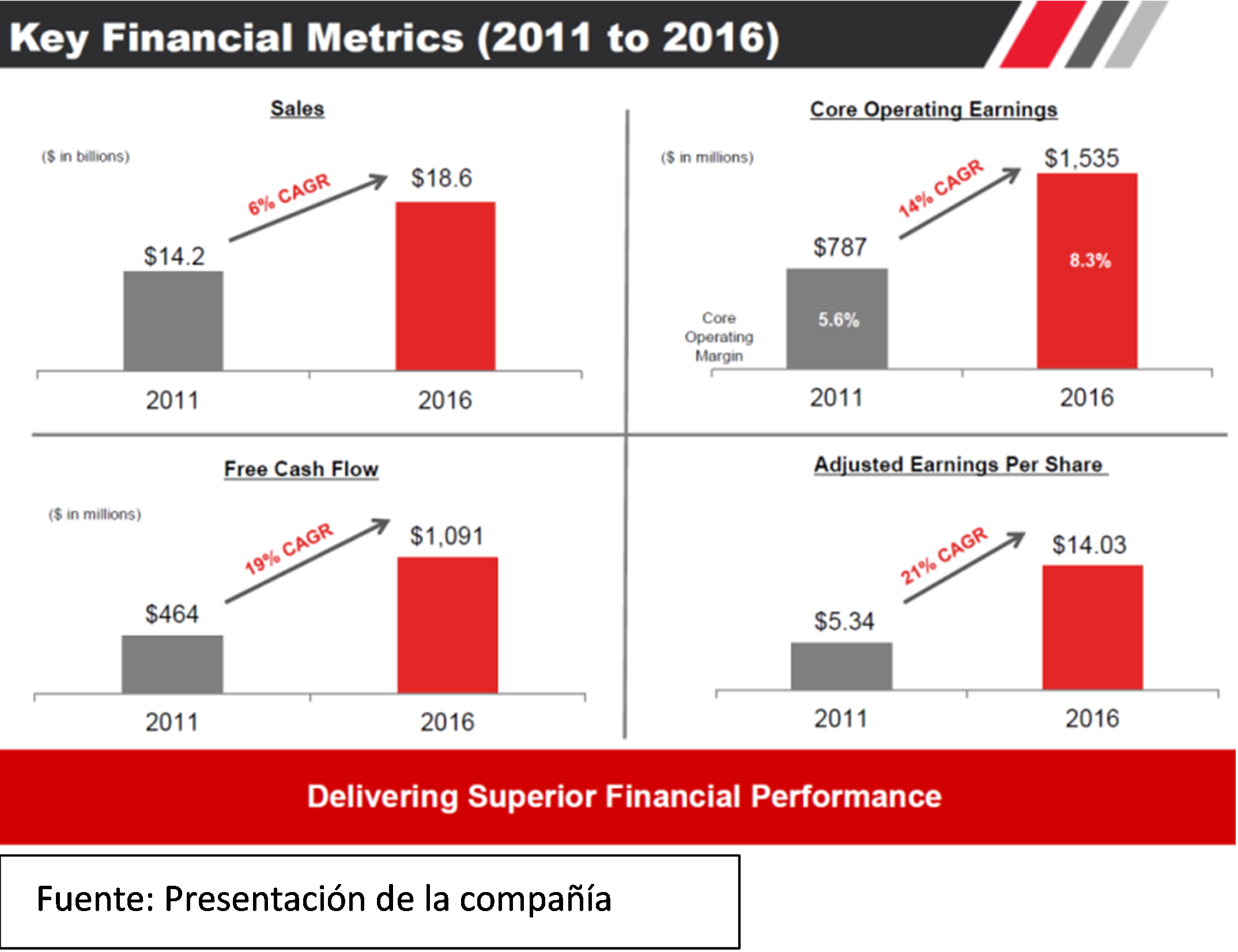

Desde que superó el proceso de bancarrota en 2009, la historia ha cambiado sustancialmente, con un balance saneado, reciente mejora del rating hasta Investment Grade, y grandes oportunidades de crecimiento.

En el segmento de Asientos son el número 2 en términos de ventas en un sector que se estima en más de $64 billones. Sus mayores competidores son Adient, Faurecia, Toyota y Magna, y entre sus clientes se encuentran Alfa Romeo, Audi, BMW, Cadillac, Ferrari, Jaguar Land Rover, Lamborghini, Lincoln, Maserati, Mercedes-Benz y Porsche. La tendencia ascendente de “asientos inteligentes”, dadas sus capacidades, le proporciona actualmente una posición ventajosa sobre todo en el segmento de vehículos de lujo. Su posición debería afianzarse a medida que esta tendencia se convierta en un estándar para todo el sector.

El mercado de E/systems se estima en alrededor de $70 billones, y sus mayores competidores en este segmento son Delphi, Leoni, Molex, Sumitomo, TE Connectivity y Yakazy en la parte de sistemas de distribución, y Continental, Delphi, Denso Corporation, Hella, Bosch y Valeo en la parte de electrónica. Sus capacidades en este segmento le dan una ventaja competitiva extra en términos de integración del producto con respecto a competidores que son puros fabricantes de asientos, como sería el caso de ADIENT.

Sus mayores clientes son Ford y General Motors, cada uno con un 21% de las ventas. El siguiente fabricante en importancia es BMW con un 10%. Los contratos son adjudicados con varios años de antelación a la producción y la cartera de pedidos para el 2017 alcanza la cifra de $1.25 billones, siendo el 73% para asientos y el 23% para e/systems.

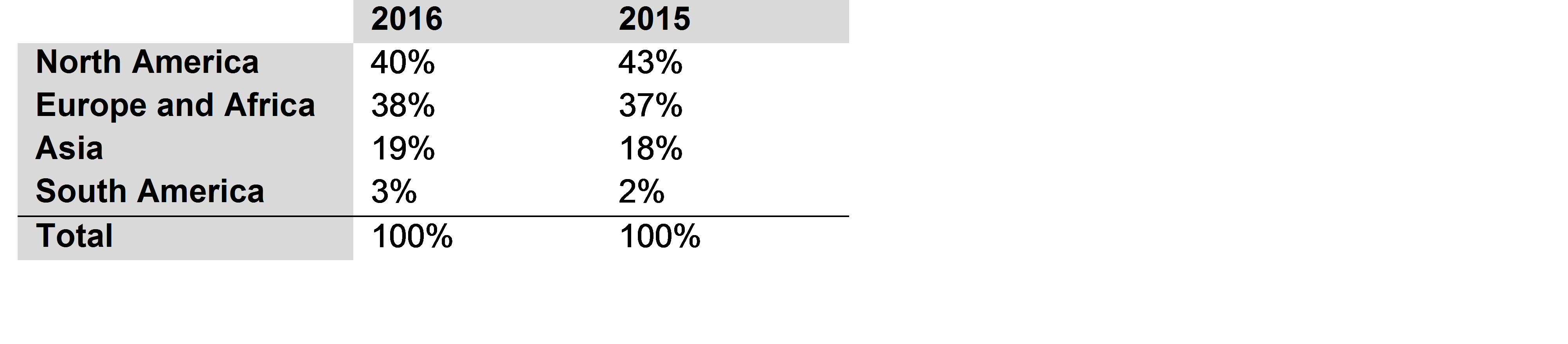

La distribución geográfica de sus ventas es la siguiente:

La compañía ha seguido un programa agresivo de compras propias de acciones en los últimos años. Este programa se ha ampliado recientemente en febrero de 2017, autorizando $1 billón adicional hasta diciembre de 2019. A finales de 2016, de la autorización anterior quedaban 341.2 millones por ejecutar, que vencen en diciembre de 2017.

SECTOR – COCHES CONECTADOS Y ELÉCTRICOS

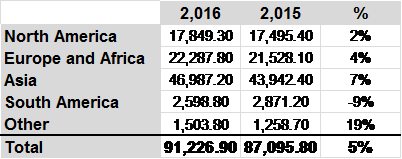

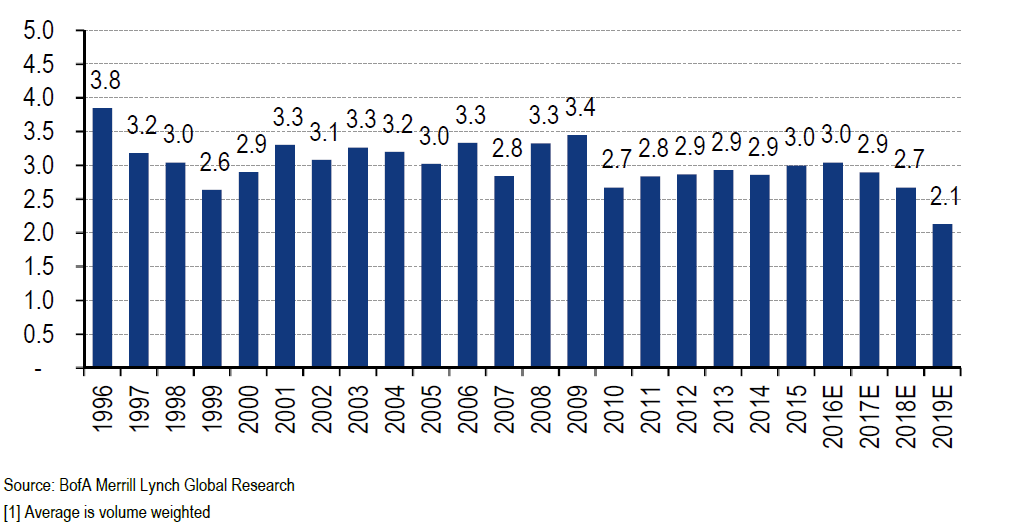

El sector automovilístico creció el año pasado a nivel global un 5%, alcanzando un record de 91.2 millones de unidades. Según el informe anual para la industria de Bank of America-Merrill Lynch (Car Wars) al sector le quedan aún dos años adicionales de crecimiento fuerte (en USA se esperan alcanzar los 20 MM de unidades anuales en ventas en este período).

Así mismo, el estudio estima 58 lanzamientos de nuevos coches anuales por año durante los próximos 4 años, lo que supone un crecimiento del 52% sobre la media histórica de 38.

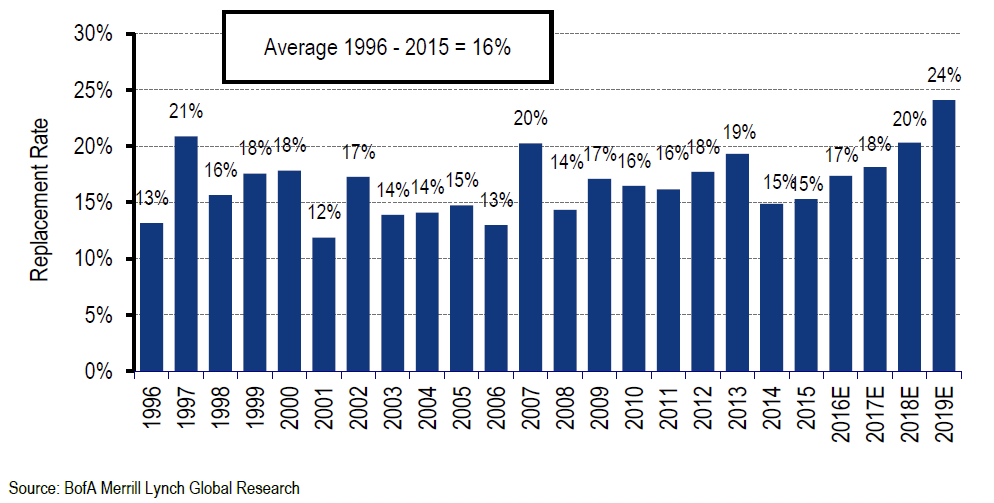

Estas expectativas se ven también soportadas por las mejoras esperadas, para los próximos años, tanto en las tasas de reposición de vehículos como por la disminución en los tiempos de exposición en los concesionarios.

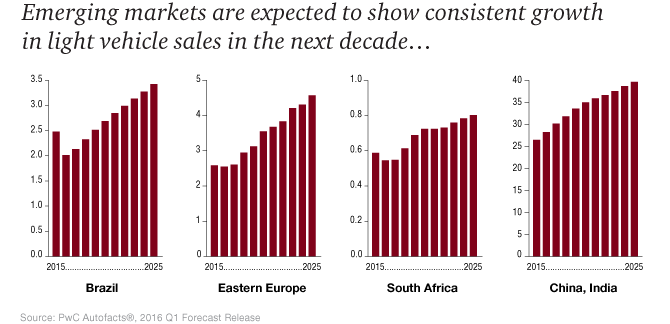

El crecimiento previsto vendrá fundamentalmente de los países emergentes, siendo China el mercado que aportará mayor crecimiento. Norte-América y Europa continuarán con un crecimiento moderado, pero sostenido.

Tendencias

El sector se encuentra en un momento de innovación revolucionaria, confluyendo principalmente cuatro tendencias:

- La electrificación de los coches. Coches eléctricos

- Conectividad

- Conducción autónoma

- Cambios en los patrones de movilidad, movilidad compartida. Preferencia al acceso sobre la propiedad.

La autonomía de los coches tiene mucho que ver tanto con la conectividad como con la electrificación de los sistemas.

Coches conectados

Estamos en el comienzo de una revolución en los coches, dentro de lo que se ha llamado the Internet of Things, con alcances y efectos todavía no delimitados, y que supondrá cambios sustanciales en la forma en que conducimos, en cómo utilizamos el tiempo que pasamos conduciendo (los americanos pasan al volante una media de 17.600 minutos/año, o lo que es lo mismo casi una hora al día), y en los patrones de movilidad.

La conectividad facilita a las marcas conocer fallos en tiempo real, el rendimiento de los coches y cómo los usuarios los utilizan. Esto les permiterá conocerlos mejor y ofrecerles productos y servicios adaptados a sus gustos y necesidades.

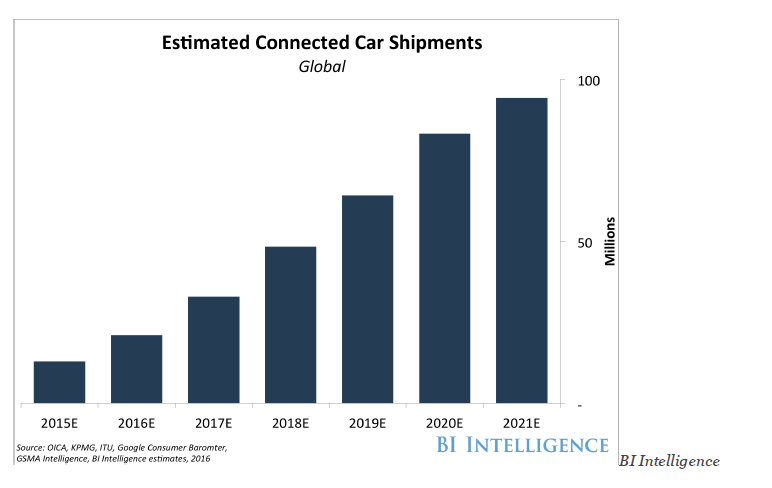

Según las estimaciones de Business Insider Intelligence, se espera que en el año 2021 el envío de coches conectados alcance los 94 mill. de unidades, siendo los coches conectados el 82% de todos los coches enviados ese años. Esto supone un crecimiento compuesto anual del 21% sobre los 21 millones de coches conectados de 2016. Con estos crecimientos, ya en el 2020 se espera que haya 381 millones de coches conectados circulando, comparado con los 36 millones que había en 2015.

Coches eléctricos

Se espera que el mercado de coches eléctricos alcance los $614 billones americanos en el 2022. El crecimiento vendrá liderado por Asia, y dentro de ella, sobre todo por China. El país tenía en 2016 un millón de vehículos eléctricos, un 87% de incremento sobre el año anterior. Pero no sólo eso, China obligará a partir de este año a todos los fabricantes de automóviles en el país, a asegurar que al menos un 8% de los vehículos que fabriquen sean eléctricos. Ford, que en 2016 vendió 1,3 millones de coches en China, ha anunciado que para el año 2025, el 70% de sus coches en este país serán eléctricos.

Conclusión

- La ruptura tecnológica en el sector es imparable, tanto por temas medioambientales, demográficos y de recursos naturales (escasos y caros), como de seguridad. Va a afectar no sólo a los fabricantes, sino también a empresas de software, entretenimiento, seguridad, y servicios.

- El sector automovilístico, de coches eléctricos, conectados y autónomos, va a cambiar completamente el panorama actual, favoreciendo a los proveedores, como LEAR, que puedan facilitar los componentes que lo hagan posible.

- LEAR ha sabido recuperarse de un pasado reciente complicado, posicionarse en el mercado a través de adquisiciones, y aumentando las capacidades que exigía el sector.

- La diversificación de sus clientes, y la consolidación y potenciación de sus relaciones comerciales, le sitúa en una posición ventajosa frente a muchos de sus competidores.

- El sector tiene un crecimiento moderado, pero sostenido, al menos en el corto plazo. Es Asia la que presenta las mayores oportunidades en este sentido.

- LEAR, tanto a través de sus joint ventures, como directamente, sigue progresivamente posicionándose donde el sector tiene más potencial de crecimiento.

- La integración de sus segmentos de negocio, le da a la compañía una ventaja competitiva clara.

- Tanto sus capacidades como las tendencias del sector, hacen que la compañía este favorablemente posicionada para aprovechar los crecimientos futuros.

Nota:

Inicialmente publicado en www.irrationalinvestors.com el 8 de Mayo de 2017.

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.

Irrational Investors