¿Error o acierto? El detalle de la hipoteca de Pablo Iglesias e Irene Montero con Caja de Ingenieros

¿A tipo fijo o variable? Se resolvió el misterio y el debate. Pablo Iglesias, líder de Podemos, ha desvelado esta tarde de una tacada la clase de producto financiero que ha contratado con Caja de Ingenieros para comprar junto a Irene Montero su casa unifamiliar en la sierra de Madrid. No es la mejor del mercado, ni la más competitiva, pero se ha convertido en la hipoteca ‘trending topic’ y más comentada de la historia reciente en España.

Cuestionado por los periodistas en el Congreso de los Diputados, Iglesias ha señalado que se trata de una hipoteca de tipo variable (referenciada al euríbor) con un tipo fijo “de 1,5 puntos el primer año y del 1,25, los 29 años restantes”, explicó antes de mostrar su malestar por la cuestión formulada. "Las condiciones son habituales (...) no son nada extraordinarias”, agregó después el candidato de Unidos Podemos. Su cuota se situará en 1.863 euros mensuales hasta mayo de 2019 y en torno a 1.751 euros después si el Euríbor sigue como ahora.

Tipo variable, comisiones, vinculaciones

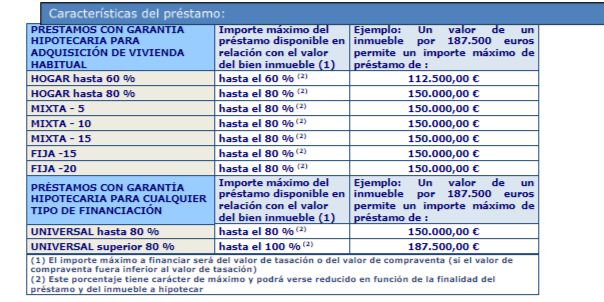

Hemos buscado el superpréstamo -no por las condiciones, sino por la cuantía de 550.000 euros a 30 años- y lo hemos encontrado. Se trata de Hipoteca Hogar de Caja de Ingenieros, que financia hasta el 80% del valor de tasación o el de compra de la vivienda, en función de cuál sea el menor de los dos.

Es un préstamo hipotecario con un TIN (Tipo de interés nominal) fijo del 1,5% el primer año, del 1,25 más euríbor a partir del segundo año y con un TAE (Tasa Anual Equivalente) variable del 1,76%, según los cálculos de la caja cooperativa. La TIN no incorpora los gastos y comisiones asociadas a la hipoteca, mientras que la TAE sí.

Por ejemplo, la hipoteca de Pablo Iglesias tiene una comisión de apertura del 0,75% o unos 4.125 euros, según la cuantía que han solicitado. También tiene comisión por amortización total (0,5% hasta 2023) y del 0,25% mientras siga viva la deuda.

Entre las condiciones que Caja de Ingenieros ha impuesto a Iglesias y Montero para acceder al préstamo se encuentra la domiciliación nómina, de 3 recibos como mínimo, tener una tarjeta de crédito (gratuita con consumo mínimo de 1.000 euros anuales) y la contratación de varios seguros: protección de pagos (producto con prima única y con una vigencia de 5 años), vida (durante un plazo de 10 años) y hogar (durante la vigencia del préstamo).

Si no se cumplen condiciones, la TIN pasaría al 2,00% el primer año y a un diferencia de 2 puntos más Euríbor para el resto de la vida del crédito. Según la píldora de Finect “Hipoteca a tipo fijo o variable”, Pablo e Irene pagarán 21.667 euros más de intereses durante toda la vida del préstamo con el tipo variable, que si hubieran optado por uno fijo, por ejemplo, al 2,5%.

A esto se añade la incertidumbre que acaban de contraer: el Euríbor a doce meses está en negativo de manera anómala en el momento actual, pero todas las previsiones apuntan que saldrá de esa situación cuando el Banco Central Europeo (BCE) retire los estímulos monetarios extraordinarios en la zona euro. ¿Error o acierto? ¿Qué opináis?