La caída del yen pone en apuros al Banco de Japón

- La resistencia del Banco de Japón a endurecer su política y aumentar el rendimiento de la deuda pública es comprensible, pero esta situación no es sostenible.

- El impacto de la debilidad del yen en el mercado de renta variable varía según el sector.

- El banco central se enfrenta a dos opciones igualmente malas: continuar permitiendo la debilidad del yen, lo que reduce el poder adquisitivo, o subir los tipos de interés, lo que podría frenar la actividad económica.

El yen japonés ha caído hasta alcanzar su nivel más bajo de las últimas décadas frente al dólar estadounidense, ya que el Banco de Japón ha mantenido la orientación ultraexpansiva de su política monetaria a pesar de que otros bancos centrales han comenzado a subir los tipos de interés y a retirar sus programas de compra de activos.

El tipo de cambio, que se sitúa actualmente en torno a los 135 yenes por dólar, se debe fundamentalmente a la diferencia entre los tipos de interés real en Estados Unidos y Japón, lo que significa que el yen es básicamente una víctima colateral de la divergencia entre las políticas de los respectivos bancos centrales. En mi opinión, el yen continuará depreciándose mientras el Banco de Japón mantenga su programa de control de la curva de tipos y la Reserva Federal continúe subiendo los tipos reales en Estados Unidos. ¿Podría llegar a caer tanto el yen como para alcanzar un tipo de cambio de 150 frente al dólar? Puede ser. Aunque ese sería el peor escenario.

El yen se ha desplomado frente al dólar estadounidense1

USD/JPY - Precio

Aumenta la presión sobre el Banco de Japón

A medida que el yen cae, aumenta la presión sobre el Banco de Japón. Los inversores han comenzado a poner a prueba el compromiso adoptado en el marco del programa de control de la curva de tipos invirtiendo lo suficiente en títulos de deuda pública japonesa a 10 años como para fijar su rendimiento por debajo de los 25 puntos básicos. Por el momento, el banco no ha cedido, y en su última reunión no anunció ningún cambio en su política. La resistencia del Banco de Japón a endurecer su política y aumentar el rendimiento de los bonos es comprensible: la inflación continúa registrando en el país unos niveles mucho más bajos que en muchos otros mercados desarrollados. Pero esta situación no es sostenible, ya que la debilidad del yen contribuye cada vez más a aumentar la inflación importada y a reducir los salarios reales.

El Banco de Japón se encuentra en una situación especialmente complicada, porque es probable que la entidad no quiera dar la impresión de estar respondiendo al mercado de divisas. Creo que en algún momento se anunciará algún cambio en su política, pero esto no ocurrirá hasta que los mercados se tranquilicen un poco y el banco central pueda controlar la situación. La existencia de un plan de tipos y la credibilidad para imponerlo a los mercados es una cuestión crucial para la entidad.

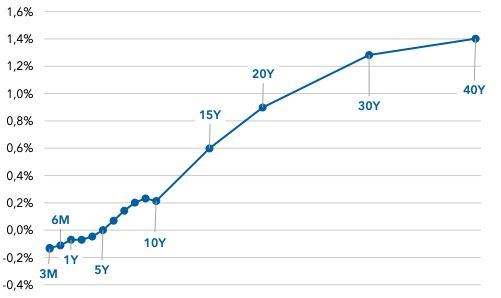

El rendimiento de la deuda pública japonesa se mantiene controlado2

Rendimiento de la deuda pública japonesa (%)

Divergencias en el impacto del debilitamiento del yen

El impacto de la debilidad del yen en el mercado de renta variable varía según el sector. Los grandes exportadores, como los fabricantes de automóviles y de semiconductores, suelen beneficiarse de la debilidad de la divisa, aunque este efecto puede verse atenuado porque gran parte de la base de producción de Japón se ha trasladado al extranjero en los últimos años. Las compañías nacionales y orientadas al consumidor podrían llevar las de perder.

Si la espiral del tipo de cambio USD / JPY se descontrola, lo primero que espero que ocurra es la intervención del Ministro de Economía de Japón para comprar yenes, aunque esta sería solo una medida temporal a corto plazo.

El Banco de Japón no cuenta con muchas opciones

Los ajustes en la política del Banco de Japón podrían tener un impacto más duradero. La entidad se enfrenta a dos opciones igualmente malas: continuar permitiendo la debilidad del yen, lo que reduce el poder adquisitivo, o subir los tipos de interés, lo que podría frenar la actividad económica. Cuando el Banco de Japón actúe, si es que lo hace, creo que lo primero que hará será aumentar la franja de rendimientos de los títulos de deuda pública a diez años que está dispuesto a aceptar en el marco de su programa de control de la curva de tipos, permitiendo una fluctuación de +/- 40 puntos básicos, por ejemplo, en lugar de +/- 25. Y si eso no basta para estabilizar la divisa, la entidad podría plantearse cambiar el objetivo del programa de control de la curva de los títulos a diez años a los títulos a cinco. Esta medida podría acercar el tipo de cambio frente al dólar a 120, provocando un ligero aumento del rendimiento de los títulos a diez años y aumentando el diferencial entre los títulos a cinco y diez años.

Una última medida podría ser subir ligeramente los tipos de interés a corto plazo, posiblemente en 10 puntos básicos, y acabar oficialmente con la política de tipos negativos del país, medida cuyo simbolismo podría ayudar al yen a recuperar algo de valor. Dicho esto, creo que es poco probable que el Banco de Japón haga algo hasta que haya expulsado a todos los inversores que especulan con su deuda pública y pueda ofrecer una justificación económica para el ajuste de su política.

También me gustaría señalar que no se trataría de un cambio fundamental hacia un ciclo de endurecimiento y normalización de la política monetaria por parte del Banco de Japón. La tendencia de inflación y crecimiento sigue siendo débil y no justifica unos tipos de interés mucho más altos. Por tanto, aunque el yen puede parecer extraordinariamente barato según múltiples parámetros, no creo que empiece a apreciarse hasta que se produzca un elemento catalizador que acabe con el actual conjunto de fundamentales que lo mantienen barato: tipos reales más bajos en Estados Unidos o una reflación favorable en Japón. Por lo tanto, en mi opinión, el yen solo resulta atractivo para aquellos inversores que mantienen una perspectiva a largo plazo y que están dispuestos a «luchar» contra la Reserva Federal y el Banco de Japón durante mucho tiempo.

1Fuente: FactSet. USD: dólar estadounidense. JPY: yen japonés. Información a 5 julio 2022

2Fuente: tipos de interés de FactSet, información de Tullett Prebon, bolsa de valores suiza (SWX). Información a 5 julio 2022

Anne Vandenabeele es economista de Capital Group, responsable de las regiones de Estados Unidos y Japón. Cuenta con 21 años de experiencia en el sector, todos ellos en Capital Group. Comenzó su trayectoria profesional en Capital Group formando parte de The Associates Program, programa que ofrece a los empleados la posibilidad de ir rotando durante dos años por distintos puestos en las diferentes áreas de la empresa. Tiene un máster con la máxima calificación en Economía por la Universidad de Edimburgo y un máster de filosofía en Economía por la Universidad de Oxford. Anne pertenece también a la National Association for Business Economics. Tiene su oficina en Los Ángeles.

Factores de riesgo que han de tenerse en cuenta antes de invertir:

• El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una recomendación.

• El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente.

• Los resultados históricos no son indicativos de los resultados futuros.

• Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá. La cobertura de divisas trata de limitar esto, pero no hay garantía de que dicha cobertura sea completamente eficaz.

• En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, derivados, mercados emergentes o en bonos de alto rendimiento. Los mercados emergentes son volátiles y pueden presentar problemas de liquidez.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la empresa no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.

© 2022 Capital Group. Todos los derechos reservados. CR-421377 ES