Un camino de incertidumbre hacia la normalidad

Aumento de la inflación y ralentización del crecimiento

Es probable que asistamos a una ralentización del crecimiento de la economía mundial, junto a un aumento de la incertidumbre y el riesgo geopolítico, el endurecimiento de la política monetaria y la desaceleración de la economía china. También hay un mayor riesgo de que la inflación se mantenga en niveles elevados durante más tiempo, como consecuencia de los problemas de suministro y el fuerte aumento de los precios de las materias primas. Ambos factores podrían llevar a un periodo de estanflación en todo el mundo. A largo plazo (diez años en adelante), las fuerzas desinflacionistas, como el aumento de los niveles de deuda, los avances tecnológicos y el envejecimiento de la población, podrían comenzar a normalizarse a medida que las cadenas de suministro se recuperan y la inflación disminuye.

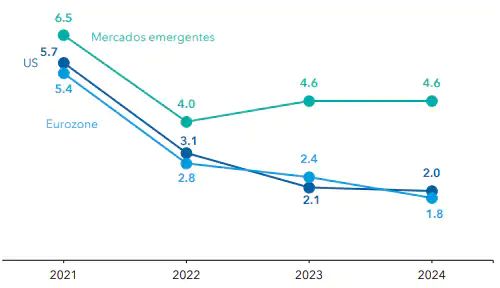

Previsión de las tasas anuales de crecimiento (%)

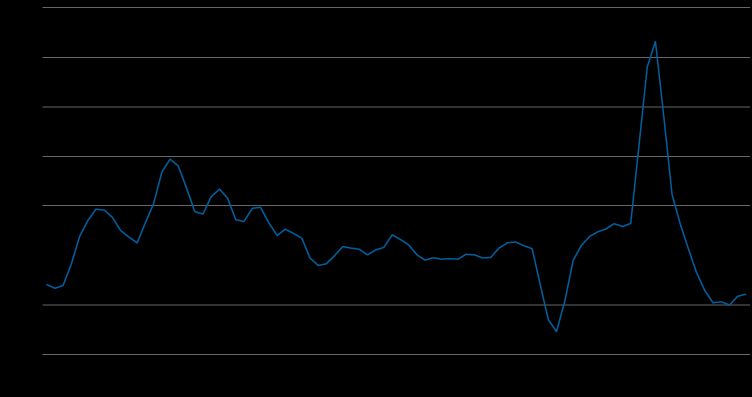

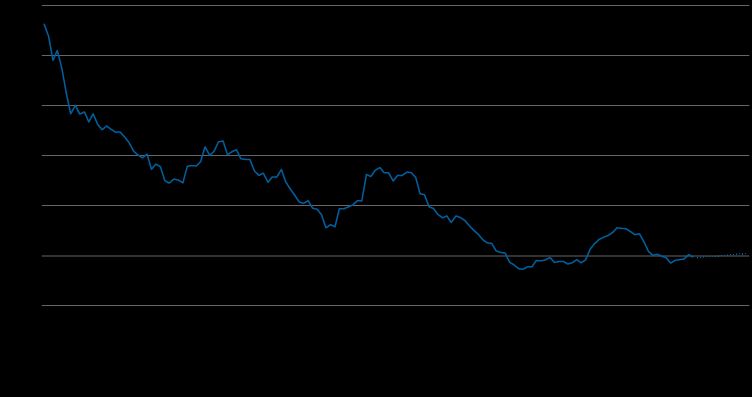

China no es inmune a estas fuerzas globales y también está registrando un periodo de ralentización del crecimiento en un entorno de evolución del régimen normativo. El presidente Xi Jinping persigue que China alcance la "prosperidad común" y se propone equilibrar el crecimiento con la sostenibilidad y los factores sociales. Todo ello está en claro contraste con el régimen anterior, que se centraba en lograr crecimiento a toda costa. Lo más probable es que este cambio de régimen provoque una ralentización del crecimiento a corto plazo, lo que representa una importante amenaza para los mercados mundiales, dada la gran influencia de China en la economía internacional. De hecho, los principales indicadores de riesgo apuntan a que el crecimiento de la economía china podría ser más lento de lo que los mercados prevén. Tal y como demuestran los gráficos, los sectores chinos de la vivienda y el crédito, que son los que han respaldado el crecimiento de la economía del país en los últimos diez años, se han ralentizado drásticamente. Es probable que la política china de cero tolerancia al covid y los continuos cierres tengan un fuerte impacto en el crecimiento, y muchos de estos efectos podrían prolongarse en el tiempo.

Ralentización del mercado chino de la vivienda

Ventas de viviendas: media interanual a tres meses (%)

Debilitamiento del crecimiento del crédito en China

Crecimiento del crédito: media interanual a doce meses (%)

El camino hacia la normalización política

Los tipos de interés están subiendo, impulsados por el aumento de la inflación. Los mercados prevén que los tipos de interés de los fondos federales se sitúen en torno al 2,8% para finales de año y que acaben alcanzando el 3,0% a finales del próximo año1. El presidente de la Reserva Federal de Estados Unidos, Jerome Powell, considera que es posible diseñar un "aterrizaje suave" de la economía, similar al orquestado por Alan Greenspan en 1994, cuando el entonces presidente subió los tipos del 3% al 6% y logró evitar la caída brusca de la economía con una inflación contenida y el mantenimiento del crecimiento. Aunque esta posibilidad aún existe, no cabe descartar una recesión en 2023, probabilidad que va en aumento. Los precios de los activos han bajado de forma notable, pero por el momento la Reserva Federal no ha modificado su trayectoria hacia la normalización y se ha mostrado dispuesta a dejar que los precios de los activos se reajusten.

Fuera de Estados Unidos, el Banco Central Europeo (BCE) se encuentra al inicio de su trayectoria de normalización política, y va entre seis y doce meses por detrás de la Reserva Federal y del Banco de Inglaterra en este sentido. Aún no está claro si el BCE podrá situar los tipos de interés en torno al 1,5% en los próximos dos años, tal y como apuntan las expectativas de mercado. Los mercados prevén que el Banco de Inglaterra sitúe los tipos en el 2,4% para finales de 2023, algo que es probable que pueda lograrse en los próximos 18 meses1. Por otro lado, se espera que el Banco de Japón mantenga la orientación ultraexpansiva de su política monetaria, ya que las fuerzas inflacionistas siguen siendo débiles en el país en relación con el resto de las grandes economías. Esta divergencia entre las políticas monetarias ha contribuido a la depreciación del yen, a pesar de su categoría de activo refugio.

1 Información a 18 mayo 2022. Fuente: Capital Group, Bloomberg, Reserva Federal, Morgan Stanley

Mike Gitlin es socio de Capital Fixed Income Investors, parte de Capital Group, con la responsabilidad principal de dirigir el negocio de renta fija. Es presidente del Comité de Gestión de Renta Fija y también forma parte del Comité de Gestión de Capital Group. Tiene 26 años de experiencia en la industria de la inversión y ha estado con Capital Group durante cinco años. Tiene una licenciatura de la Universidad Colgate. Mike tiene su sede en Los Ángeles.