En periodos de aumento de la volatilidad, lo aburrido es bello

En los últimos diez años, las compañías tecnológicas y digitales de rápido crecimiento han provocado un gran entusiasmo entre los inversores, por no mencionar su importante participación en la rentabilidad del mercado.

Sin embargo, desde principios de 2022, muchas de estas empresas están cayendo con fuerza. En un entorno de ralentización del crecimiento económico, aumento de la inflación y temor ante una próxima subida de tipos de interés, es posible que los inversores estén reconsiderando la inversión en las compañías de software y plataformas digitales, dado el elevado nivel de sus valoraciones actuales.

«Estamos ante uno de los entornos de inversión más complejos de los últimos años», señala el gestor de renta variable Jonathan Knowles. «La persistencia de la inflación y los cambios en el panorama geopolítico continúan planteando muchos interrogantes, lo que me lleva a invertir en una cartera que resulte adecuada para diversos entornos de mercado, con potencial para hacer frente a una gran variedad de posibles riesgos».

Esa es la razón por la que, para Knowles, «lo aburrido es bello». «Trato de invertir en compañías aburridas y fiables que tengan potencial para generar flujos de caja sólidos y continuar creciendo independientemente de la dirección del ciclo económico y el entorno macroeconómico».

A continuación, ofrecemos algunos temas de inversión que podrían resultar interesantes para un inversor prudente.

El sector ferroviario norteamericano aprovecha el auge de las materias primas

La evolución a largo plazo hacia un futuro digital, el avance de los vehículos eléctricos y la transición hacia las energías limpias continuarán ofreciendo oportunidades a las compañías que apuesten por la innovación en estas áreas. Pero estas tendencias también favorecen a sectores tradicionales como la minería y el transporte ferroviario.

El níquel, por ejemplo, es un componente esencial de las baterías de vehículos eléctricos, y el cobre es necesario para poder actualizar la red eléctrica. Y aunque el software se está convirtiendo en un elemento fundamental en la producción de automóviles, el acero sigue siendo un componente necesario. De hecho, el precio de algunas materias primas se ha disparado en los últimos meses, una tendencia que se ha visto acentuada por la guerra entre Rusia y Ucrania, importantes productores de níquel, cobre y cereales.

«Los inversores han infravalorado la cantidad de cobre que se necesita para reformar y modernizar la red eléctrica ante el aumento de la demanda», señala el gestor de renta variable Andrew Suzman. «Esta tendencia podría favorecer a algunas compañías como la canadiense First Quantum Minerals, especializada en cobre, y la brasileña Vale, productora de mineral de hierro».

El aumento de la demanda de materias primas y energía podría impulsar también la demanda de transporte ferroviario en Norteamérica, que representa la forma más rentable de transportar materiales pesados. Las compañías del sector tienen también capacidad de fijación de precios, algo importante en un entorno inflacionista como el actual. Suelen basar sus precios en el coste de las materias primas que transportan, por lo que los ingresos aumentan con los precios de las materias primas.

La subida de los precios del combustible también ha resultado favorable, ya que la diferencia entre el coste del transporte por carretera y por la red ferroviaria es la mayor de los últimos años. «Una compañía como Canadian Pacific, que opera la única red ferroviaria que une a Canadá con México y Estados Unidos, podría obtener buenos resultados en una gran variedad de circunstancias económicas», añade Suzman.

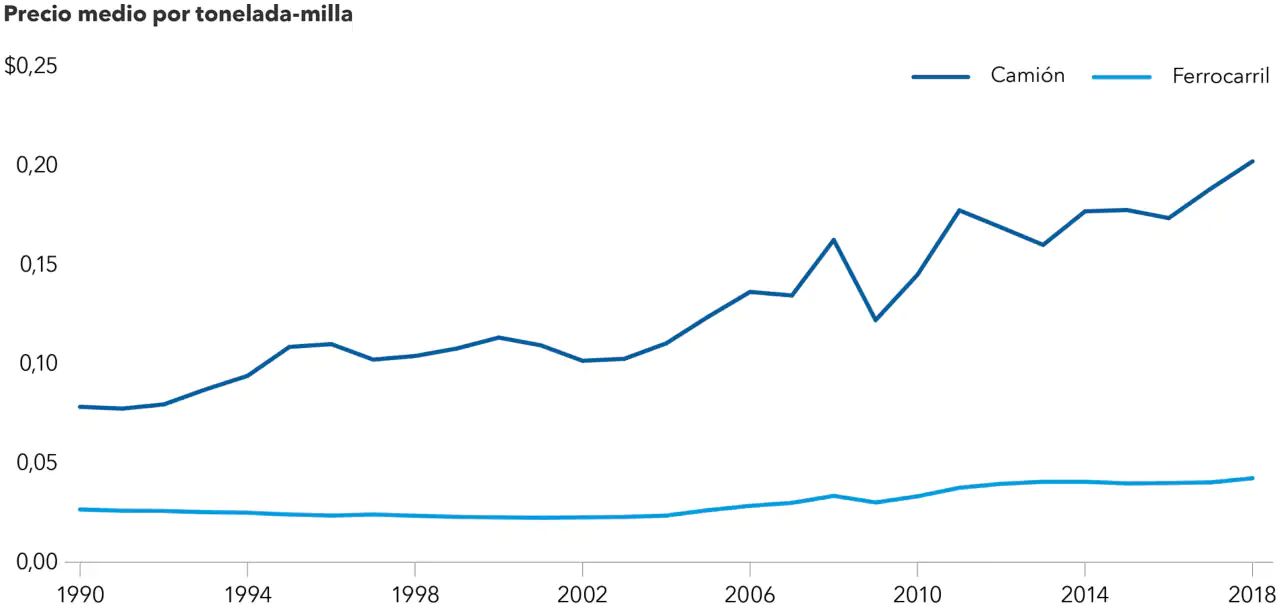

El sector ferroviario estadounidense tiene margen para subir los precios en un entorno de auge de las materias primas

Fuente: Capital Group, Association of American Railroads (Asociación Estadounidense de Ferrocarriles), U.S. Bureau of Transportation (Oficina de Transporte de Estados Unidos). Datos desde enero 1990 a diciembre 2018. La categoría de ferrocarril se refiere a los ferrocarriles de clase 1, o a los transportistas que obtienen más de 505 millones de dólares de ingresos anuales. El precio por tonelada-milla se refiere al precio cobrado por el transporte de una tonelada de carga a través de una milla.

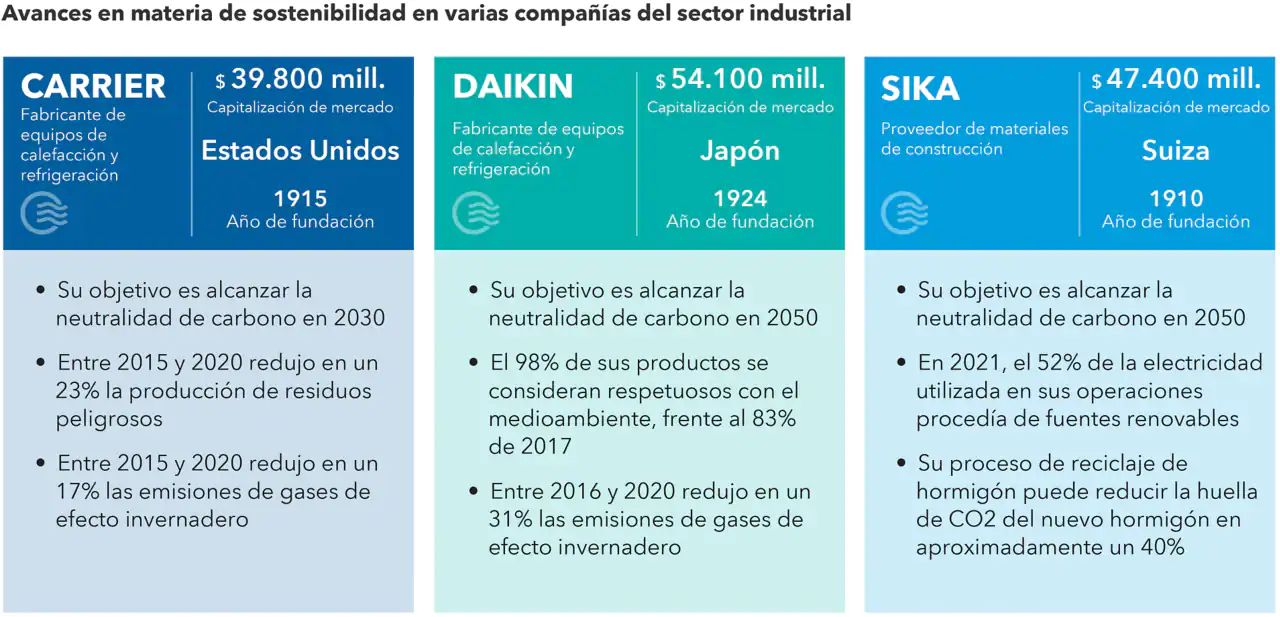

El sector industrial contribuye a impulsar un futuro de eficiencia energética

El movimiento destinado a reducir las emisiones de carbono y mejorar la eficiencia energética suele asociarse a los vehículos eléctricos y a las compañías de servicios públicos que utilizan energía eólica y solar. A primera vista, las compañías más tradicionales del sector industrial, que fabrican maquinaria, productos químicos y otros materiales de construcción, podrían considerarse parte del problema, no de la solución.

Pero algunas compañías como Carrier y Daikin están desarrollando sistemas de calefacción y aire acondicionado que podrían contribuir a reducir las emisiones mundiales de gases de efectos invernadero. La normativa aprobada en Europa y otras regiones que exige la sustitución de los sistemas más antiguos por productos de bajo consumo energético podría impulsar las oportunidades a largo plazo para ambas compañías.

Según Knowles, el endurecimiento de la normativa en materia de emisiones de carbono y el aumento de los gastos en infraestructuras en las principales economías también podrían favorecer al fabricante suizo de productos químicos Sika. «La compañía fabrica aditivos para cemento que pueden reducir las emisiones de carbono y aumentar la duración», señala Knowles. «Podría parecer algo aburrido, pero el potencial de crecimiento de la compañía resulta bastante atractivo gracias al endurecimiento de la normativa en materia de emisiones».

El endurecimiento de la normativa en materia de emisiones genera oportunidades para ciertas compañías industriales

Fuente: Capital Group, informes de empresa, Refinitiv Datastream. La capitalización de mercado de las compañías se muestra en dólares a 31 marzo 2022.

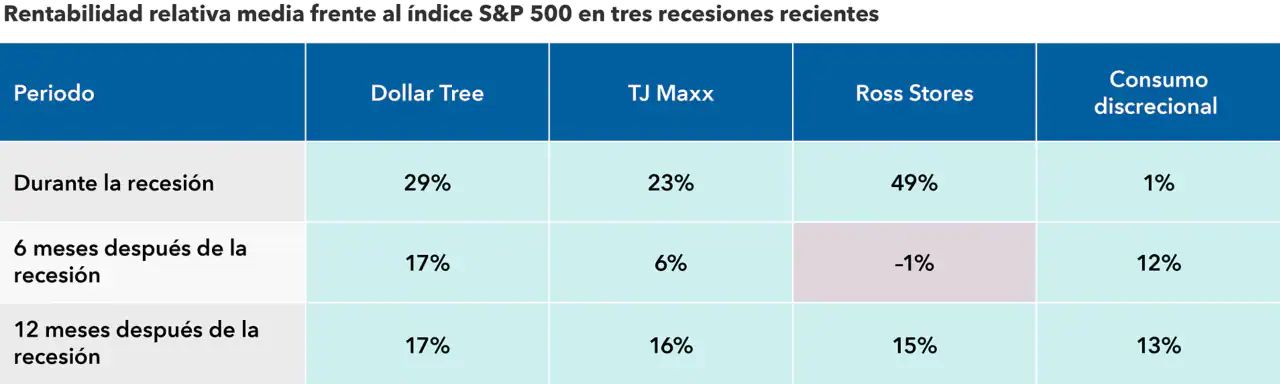

El auge de las tiendas de descuento

Cuando se complican las condiciones económicas, los consumidores prestan más atención al gasto. Muchos compradores optan por acudir a tiendas de descuento, donde encuentran ropa, artículos de cuidado personal o productos para el hogar a precios relativamente bajos, así como artículos de mayor calidad a precios muy rebajados.

«En un entorno de ralentización económica, muchos se decantarán por este tipo de tiendas», señala la gestora Diana Wagner, «que han resistido bastante bien en periodos previos de recesión».

Las tiendas de descuento han superado al mercado en periodos de recesión

Fuente: Capital Group, Oficina Nacional de Estudios Económicos, Refinitiv Datastream, Standard & Poor's. Los periodos de referencia para las recesiones son de marzo 2001 a octubre 2001, de diciembre 2007 a mayo 2009 y de febrero 2020 a marzo 2020. La categoría de consumo discrecional se refiere al índice S&P 500 Consumer Discretionary.

Un aspecto que puede resultar menos evidente es que algunas tiendas de descuento pueden tener capacidad potencial de fijación de precios en entornos de aumento de la inflación.

Por ejemplo, Dollar Tree, que ofrece una gran variedad de artículos por un dólar, ha superado recientemente esa cantidad y ha pasado a ofrecer una categoría de artículos por cinco dólares y otra por 1,25 dólares. «Este mismo enfoque ha ayudado a muchas otras tiendas de descuento a generar un sólido crecimiento de sus ventas y una expansión de sus márgenes durante varios años», señala Wagner.

La compañía también podría verse favorecida por el cambio que se ha producido en su equipo directivo. «En comparación con Dollar General, la gestión de Dollar Tree no ha sido la más adecuada», apunta Wagner. «Pero recientemente se ha nombrado presidente de Dollar Tree al antiguo director general de Dollar General, Rick Dreiling, lo que podría suponer un punto de inflexión para la compañía».

«En el entorno actual, busco compañías que puedan mejorar su negocio y crecer independientemente de lo que haga la economía», explica Wagner. «Dollar Tree podría ser una de ellas».

Conclusión

Es posible que los inversores se pregunten si la transformación digital ha llegado ya a su fin. «En absoluto», señala Knowles. «Las principales compañías de plataformas digitales, el software de nube y la tecnología de vehículos autónomos continúan transformando nuestra forma de trabajar, vivir y comprar. Pero es posible que muchas de estas compañías se hayan precipitado».

En un entorno de aumento de la inflación y con un potencial de beneficios aún lejano para muchas de estas empresas, las valoraciones podrían aumentar. «Las principales compañías tecnológicas continúan resultando atractivas a largo plazo», afirma Knowles. «Pero en el contexto actual me decanto por empresas que realmente están haciendo cosas y que mantienen su solidez en todos los entornos de mercado».

Jonathan Knowles es gestor de renta variable y cuenta con 27 años de experiencia en el sector. Es licenciado en Veterinaria y doctorado en inmunovirología por la Universidad de Liverpool (Reino Unido) y tiene un MBA por INSEAD (Francia).

Andrew Suzman es gestor de renta variable y cuenta con 25 años de experiencia en el sector. Es licenciado en Economía Política por la Universidad de Tulane y tiene un MBA por la Universidad de Harvard.

Diana Wagner es gestora de renta variable y cuenta con 23 años de experiencia en el sector. Tiene un MBA por la Columbia Business School y está licenciada en Historia del Arte por la Universidad de Yale.