El gas e Italia aumentan la probabilidad de recesión en la UME...pero el BCE seguirá subiendo tipos | Informe Semanal Dunas Capital 25.07.22

En el frente MACRO, cerramos una semana muy importante ante la confluencia de una serie de elementos de gran relevancia para el escenario macro a nivel mundial y también para los mercados. El primero de ellos está relacionado con el potencial corte del suministro de gas ruso a la UE, donde las noticias que se conocieron fueron positivas, aunque bastante lejos de ser definitivas. De esta manera, Putin señaló que el flujo a través de Nord Stream 1 se reanudaría una vez finalizadas las labores periódicas de mantenimiento del gaseoducto, por lo que el corte total del mismo parece que no se va a producir. En cualquier caso, la situación es lo suficientemente compleja como para no dar carpetazo a este asunto ni mucho menos por varios motivos:

- El conflicto bélico con Ucrania continúa vigente e incluso podría verse incrementado en mayor medida después de que el ministro de asuntos exteriores ruso, Lavrov, señalase que sus objetivos dentro del país se han visto incrementados. Ello hace que la posibilidad de que Putin siga utilizando el gas como medida de presión a la UE sea francamente elevada.

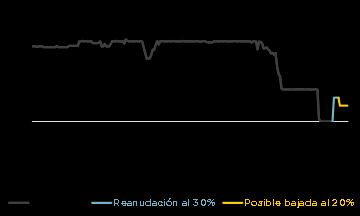

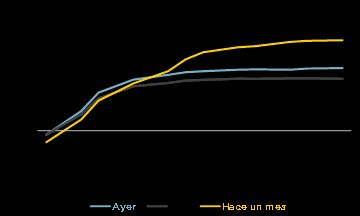

- En realidad, las noticias que se han ido conociendo hasta el momento, están bastante lejos de asegurar una vuelta a la normalidad en un periodo de tiempo corto. De esta manera, en estos momentos, el gaseoducto estaría trabajando a un 30% de su capacidad total (unos 46 MCM), existiendo incluso la posibilidad de que el mismo se vea reducido al 20% (31 MCM) la semana que viene. De igual manera, se ha anunciado que a finales de este mes empezarían unas nuevas labores de mantenimiento que podrían precipitar rebajas (ver gráfico de abajo).

- Incluso asumiendo que a partir de agosto el suministro de gas volviese a su estado normal (algo bastante improbable por otra parte), estaríamos planteando un bombeo diario promedio en el año de 138 MCM, lo que implicaría casi un 11% menos que el año pasado.

Desde nuestro punto de vista, los acontecimientos de esta semana no cambian demasiado el contexto agregado y es altamente factible que el flujo de la materia prima sea anormalmente bajo durante los próximos meses. En cualquier caso, sí tenemos bastantes más dudas sobre un eventual corte total, especialmente durante un largo horizonte temporal, ya que eso también generaría un daño relevante sobre la economía rusa. En este sentido, conviene tener presente que, de la misma manera que la UE depende del gas de Putin, este último tampoco es indiferente a un cese de la demanda europea, ya que supone entorno a un 60% de sus ventas al exterior. Adicionalmente, rellenar ese potencial vacío no es nada fácil, ya que el transporte de gas tiene notables desafíos logísticos que habría que abordar y que, por ejemplo, son menos relevantes en el caso del crudo.

El segundo elemento fue la crisis política en Italia, la cual desembocó en la dimisión efectiva de Mario Draghi como primer ministro del país y en un adelanto electoral para el 25 de septiembre. En realidad, esta decisión era lo más razonable después de que la práctica totalidad de los partidos de la derecha dejasen de apoyar al gobierno, lo que unido al posicionamiento igualmente beligerante del Movimiento 5 Estrellas, provocaba que, en realidad, la situación del Ejecutivo fuese de muy notable debilidad y, desde luego, bastante lejos de la idea de unidad nacional que siempre persiguió el dirigente.

El problema reside en saber hasta qué punto la celebración de nuevas elecciones puede trasladar:

- La estabilidad política que necesita el país.

- La implementación de las reformas estructurales que ayuden a solventar problemas instalados en la economía como puede ser la excesiva burocracia, la baja productividad, la notable rigidez del mercado laboral o la proliferación de empresas zombi, por poner algunos ejemplos.

En el más corto plazo, abordar cualquiera de los problemas especificados anteriormente no parece muy viable, ya que todo el interés de las fuerzas políticas estará puesto en tener el mejor posicionamiento posible para las elecciones de otoño y, obviamente, eso pasa por no apoyar ninguna iniciativa que pueda llegar a ser impopular para la población. De hecho, una prueba bastante clara de este extremo es que el propio ejecutivo de Draghi ya había realizado un alto en la aprobación de leyes después de un 2020 bastante intenso en este apartado, debido sobre todo al inmovilismo de los principales dirigentes políticos que cada vez tenían la vista más puesta en las elecciones que estaban por venir.

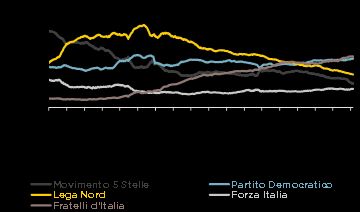

Pero incluso después de los comicios tampoco existe ningún tipo de garantía al respecto, ya que las combinaciones que se pueden llegar a plantear probablemente no tengan un notable espíritu emprendedor y reformista. Es más, atendiendo a las encuestas de intención de voto (ver gráfico de abajo), la combinación más probable pasaría por una coalición de derechas, donde el carácter proteccionista que distingue a Hermanos de Italia y Liga Norte podría ocasionar algún roce con la Comisión Europea, lo que nos situaría algo más cerca de ver una situación como la acontecida en el año 2018.

Por último, habría que analizar la reunión del BCE de ayer, donde se produjeron varios anuncios de interés:

- Subida de tipos de 50 puntos básicos, abandonando el terreno negativo y dejando la facilidad de depósito en el 0.0%.

- Anuncio del programa TPI.

En lo que a la primera acción se refiere, la misma tuvo un cierto componente de sorpresa, ya que, más allá de que se filtrase previamente la posibilidad de que un movimiento de esta cuantía podría estar encima de la mesa, lo cierto es que el Guidance oficial que había planteado previamente el Consejo era de 25 puntos básicos e, históricamente, rara vez el BCE se había desmarcado del guion preestablecido.

Un factor interesante es que la Autoridad Monetaria parece haber dejado a un lado su famoso Forward Guidance en materia de tipos y ha pasado a tener un posicionamiento más dependiente de los datos macro que se puedan publicar. En principio ello sigue abriendo la vía a ver nuevas subidas como las de ayer, ya que es factible que las referencias de inflación continúen siendo muy agresivas a lo largo de este año. En cualquier caso, cada vez conviene tener más presente el contexto de actividad y la posibilidad de que la Zona Euro afronte una recesión en la segunda parte de este ejercicio. Sin lugar a duda, el mercado cada vez está más en línea con este último escenario, ante la cruda realidad que existe actualmente en materia de salarios reales y el impacto consecuente en el consumo, el riesgo que sigue prevaleciendo en el suministro de gas que ya hemos analizado anteriormente e incluso el tensionamiento de las condiciones financieras inherente al sesgo hawkish que tiene actualmente el BCE.

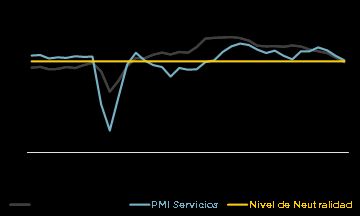

Los defensores de acciones más moderadas tuvieron un punto de apoyo importante en el día de hoy con la publicación de unos PMI’s preliminares de julio que volvieron a experimentar una caída, con un índice manufacturero por debajo de los 50 puntos (ver gráfico de abajo). En lo que a este último indicador se refiere, la composición planteó señales preocupantes, como el nuevo descenso del componente de nuevos pedidos en el índice alemán, situándose en los 40 puntos, lo que sería compatible con un escenario de muy notable debilidad de la demanda.

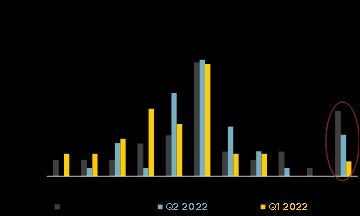

Por otro lado, hoy también se publicó la Encuesta a Profesionales del BCE, donde se plantean desarrollos bastante preocupantes en materia de inflación, especialmente en lo que se refiere a las expectativas a largo plazo. De esta manera, el porcentaje de la muestra que espera registros por encima del 2.3% se situó por encima del 26% y, además, el que maneja registros por encima del 2.5% aumentó desde el 11% hasta el 17% (ver gráfico de abajo). Esto estaría en línea con un escenario de desanclaje de las expectativas de inflación o, dicho de otro modo, la labor del BCE como garante final de la estabilidad de los precios está siendo puesta en duda por parte de algunos miembros del mercado.

A la hora de entender la reacción del BCE este último elemento es importante y probablemente siga pesando de manera notable en las próximas reuniones, por lo que, más allá de las claras señales de debilidad que traslada la economía, el escenario base sigue pasando por aumentar tipos. El mercado también valora este extremo, aunque con ciertos matices en lo que al nivel de llegada se refiere, ya que, en realidad, las estimaciones han ido perdiendo agresividad con el paso del tiempo (ver gráfico de abajo).

Por último, queremos valorar el Programa de Protección de Transmisión de Política Monetaria (TPI) anunciado por el BCE en el día de ayer. El mismo era esperado con mucha expectación por parte del mercado, ya que se vislumbraba un riesgo creciente para la estabilidad de las curvas de gobierno europeas periféricas ante las subidas de tipos que iba a encadenar la Autoridad. En este sentido, lo cierto es que, siendo muy generosos, se puede decir que los detalles del instrumento fueron escasos y, de lo poco que se pudo conocer, predominó la indefinición. En cualquier caso, los puntos más interesantes serían los siguientes:

- Lo primero que hay que considerar es que se trata de un instrumento ideado para actuar bajo escenarios de ruptura de los mercados que puedan entorpecer el mecanismo de transmisión de la política monetaria del BCE. Evidentemente, en las condiciones actuales, sus objetivos principales serían las economías de la periferia europea, aunque eso no quiere decir que el mismo esté específicamente diseñado para su protección. En cualquier caso, no estamos hablando de una herramienta de uso permanente, sino más bien esporádica, cuando se produzcan situaciones de alto estrés en los activos financieros.

- Como era de esperar estamos ante un programa de compra de deuda pública (gobiernos, agencia y supra) con vencimientos entre 1 y 10 años, aunque, eventualmente, también se podrían llegar a adquirir bonos corporativos.

- El volumen del programa y de las compras no estará prefijado de antemano, lo que otorga al BCE una importante flexibilidad para actuar como considere oportuno, lo cual dependerá principalmente del grado de estrés que se esté observando.

- El BCE tendrá el mismo tratamiento que el resto de los inversores en la prelación de pago de los bonos.

- La acción de la Autoridad Monetaria será esterilizada y, por lo tanto, no se producirá un aumento de la liquidez en el sistema. Este elemento, es importante ya que, en caso contrario, se estarían incrementando los riesgos inflacionistas en mayor medida si cabe, siendo algo que no se puede permitir el Consejo, al menos en estos momentos.

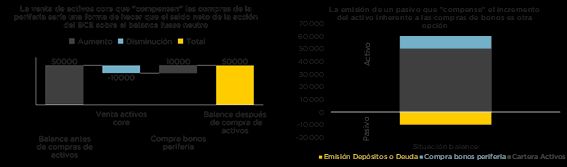

- Es cierto que el documento publicado no especifica claramente el mecanismo de esterilización que tendrán las compras que se realicen. En este sentido, hay varias alternativas que se podrían tomar en consideración. La primera de ellas sería realizar ventas de bonos core que estén dentro de la cartera del BCE y que compensen las compras de referencias periféricas que se puedan efectuar en un momento dado (ver gráfico de abajo a la izquierda). La segunda sería mediante la emisión de un pasivo por parte de la Autoridad (deuda o depósito) que equilibre el aumento del activo que supone la adquisición de los bonos (ver gráfico de abajo a la derecha). Por último, estaría la posibilidad de realizar operaciones de drenaje de liquidez vía repos que neutralicen la intervención del TPI.

Desde nuestro punto de vista, lo más razonable sería que, al menos en las primeras etapas de la herramienta, prevalezca la última opción, ya que el BCE tiene una amplia experiencia en su funcionamiento al haber sido la alternativa de esterilización que se utilizó en la crisis de deuda del 2011 con las compras realizadas bajo el SMP (repos a 7 días concretamente). Pero posteriormente, la funcionalidad de la misma podría verse en entredicho, especialmente si estamos hablando de grandes volúmenes de deuda y con vencimientos elevados, por lo que no sería descartable que se tomasen en consideración alguna de las otras modalidades.

- Por último, habría que hablar de los requisitos que tienen que cumplir las economías que se beneficien de este programa. En este sentido, se pide respetar el marco fiscal de la UE, no tener desequilibrios macroeconómicos, una sostenibilidad en las proyecciones de deuda y seguir las recomendaciones de la Comisión Europea. Sobre el papel, se podría decir que la condicionalidad marcada es bastante estricta, pero, en última instancia, la decisión final siempre va a estar en manos del BCE y, por lo tanto, se abre una posibilidad bastante clara a que todos estos elementos pasen a un segundo plano en favor de la estabilidad de los mercados.

En términos agregados podemos hablar de una herramienta que favorece los intereses de los países de la periferia europea, especialmente teniendo presente la subjetividad que finalmente puede imperar en su activación. Pero, en última instancia, conviene tener muy presente que no estamos ante un programa de control de spreads y, por lo tanto, en ningún caso va a impedir la ampliación de diferenciales, especialmente si la misma se produce de manera ordenada. Por lo tanto, entendemos que el TPI está bastante lejos de ser un elemento que cambie las reglas del juego y justifique diferenciales de los países del sur de Europa mucho más bajos que los que cotizan actualmente.

HECHOS RELEVANTES en las Carteras: En Renta Fija, Semana “grande” que iniciábamos con la tensión política en el gobierno italiano, y que finalmente ha derivado en la dimisión de Draghi como primer ministro italiano. Además, se han convocado elecciones el 25 de septiembre, para seleccionar un sucesor como primer ministro. Esta tensión ha provocado que los diferenciales del 10 años italiano frente al alemán aumenten a los 250 puntos con volatilidad extrema. Por otro lado, ayer el BCE sorprendió al mercado subiendo los tipos de interés 50pbs tras 11 años sin subidas por parte del banco central. Esta subida generó una enorme volatilidad a corto plazo en los bonos de los gobiernos. El mercado pasa a descontar bajadas de tipos de interés a partir del segundo trimestre de 2023. Este descuento que provoca el mercado sitúa al bono alemán en torno a 10 años al 1,05%, el español en torno al 2,28% y el americano en torno al 2,80%. En cuanto al crédito, el High Yield ha estrechado esta semana desde los 600 puntos que se encontraba la semana pasada a los 525 actuales. En el caso del Investment Grade sigue el mismo patrón, situándose en 105 puntos frente a 125 de la semana anterior. Respecto a nuestra cartera no hemos realizado operaciones significativas, tan solo hemos encontrado dos buenas oportunidades de mercado comprando Unicredit a 2023 al 5% en dólares y vendemos Accor a 2024.

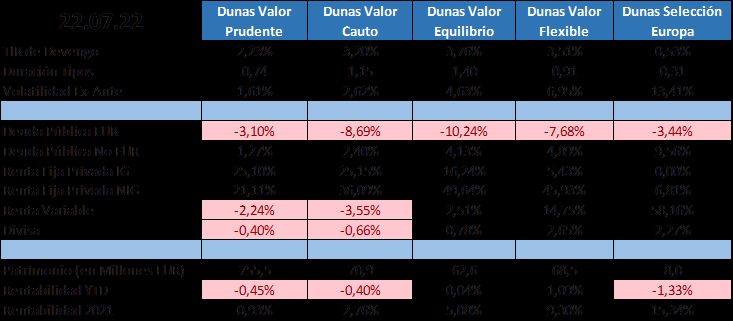

En cuanto a nuestro fondo Dunas Valor Prudente, y más allá de la nota explicativa que enviamos la semana pasada con datos a cierre de junio, el mercado de crédito ha ido a peor en términos absolutos y también en términos relativos, con un peor comportamiento que el mercado de renta variable. El crédito High Yield ha ampliado su spread de 532 a 592 puntos básicos mientras que el crédito Investment Grade ha ampliado de 109 a 120 puntos básicos. A cierre de ayer el fondo estaría en una rentabilidad de -0,45% YTD en su clase I por lo que ha tenido un buen comportamiento relativo merced fundamentalmente a la corta duración de la cartera y a su calidad, asimilándose más al movimiento de bonos IG que al de los HY. No obstante, en términos absolutos que es lo que en realidad nos importa, efectivamente el fondo aún no ha mejorado y en el muy corto plazo (semanas) va a ser difícil que mejore si esos spreads crediticios continúan aumentando, lo cual no es descartable en el actual contexto de incertidumbre por las actuaciones de los Bancos Centrales y por la cuestión rusa, especialmente en un periodo como el verano donde se suma la iliquidez (mayores horquillas que se trasladan en peores precios de valoración). Pero si nos damos un poco más de horizonte temporal, lo comentado en la nota anterior sigue vigente y el rendimeinto de la cartera debe producirse más pronto que tarde, dada esa duración de 1 año de la cartera de inversiones. Nótese que una duración de 1 año no es 1 mes, de ahí la sensibilidad que, aunque baja, sigue teniendo el fondo a esos movimientos tan bruscos en los spreads de crédito. Pero creemos que en la duración actual es donde debemos estar posicionados para dar un buen resultado en los próximos meses, ya que estamos invertidos a una TIR del 1,85% después de comisiones, con rating medio IG. No merece la pena deshacer una cartera con este potencial para tomar posiciones aún más cortas en papeles más ilíquidos (pagarés). Confiamos en la calidad de nuestra cartera a ese plazo y de cara a final de año, nuestro escenario central no contempla un deterioro continuado de spreads, lo que sumado al paso del tiempo y el más próximo vencimiento de los bonos que componen la cartera, debe trasladarse de manera directa al valor liquidativo del fondo. Al fin y al cabo, teniendo seguridad como tenemos del repago de los bonos, el plazo de las inversiones implica que el retorno debe producirse en un horizonte temporal cercano.

En Renta Variable, semana de recuperaciones en los principales índices, con subidas cercanas al 3.5%, antes de la apertura americana. Las subidas vienen lideradas por un cambio de sentimiento en EEUU, con las empresas tecnológicas más castigadas por las caídas, recuperando fuertemente. Muchos inversores se preguntan si éste será un suelo del mercado, con la inflación haciendo techo, la senda de subida de tipos claramente marcada por la Fed y el BCE y con signos evidentes de ralentización económica. En nuestra opinión, precisamente por todo esto, no vemos un suelo de mercado fiable, pues como hemos venido repitiendo, esperamos que esta inflación, la ralentización, los impuestos y los mayores costes de financiación impacten los resultados de las empresas.

Y es que, en nuestra opinión, gran parte de los analistas e inversores no han vivido otra cosa que un mercado sin inflación, con más de 12 años de tipos cuasi cero y con los bancos centrales inyectando liquidez continuamente. Esto implicaría que, estos inversores y analistas esperan que más pronto que tarde, estos bancos centrales volverían a intervenir (no les falta razón tras el anuncio, por parte del BCE, del TIP) y que se volverían a justificar valoraciones más elevadas que las históricas. Sin embargo, la inflación es persistente y difícil de controlar por que esperamos que las subidas de tipos se mantengan (pese a lo que pudiera indicar un Schatz al 0.42% de TIR), que las compras de activos de los bancos centrales se restrinjan a evitar una crisis de deuda periférica y que las valoraciones de las empresas se corrijan para cotizar a múltiplos más razonables y acordes a una situación de ralentización económica y condiciones crediticias más duras.

La publicación de resultados no ha hecho más que comenzar, con resultados mixtos, pero marcando una senda de fondo: impacto de la inflación en costes y expectativas de ralentización de contrataciones en EEUU. Con todo ello, hemos realizado algún ajuste en las carteras como reducir el peso de nuestra principal posición, Logista, tras unos buenos resultados y un buen performance en el año, así como de aumentar el peso en Flow Traders, hasta pasar a ser nuestra mayor posición en renta variable, tras unas caídas, desde nuestro punto de vista, injustificadas.

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros