Recession is coming | Informe Semanal Dunas Capital 01.08.22

En el frente MACRO, buena parte de la atención en Europa se volvió a centrar en el gas. De esta manera, las expectativas que señalamos en el informe de la semana pasada se fueron cumpliendo y, finalmente, la normalización del suministro de la materia prima por parte de Rusia que barajaba parte del mercado no acabó por cristalizar. De hecho, las informaciones pasan por un bombeo de en torno al 20% de la capacidad del Nord Stream 1, lo que sitúa a los países del norte de la UME en un contexto bastante complejo de cara al invierno donde el consumo es más elevado.

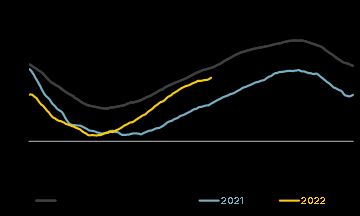

Por poner el foco en Alemania, es cierto que en estos momentos la economía tendría sus reservas de gas al 66% de su capacidad (ver gráfico de abajo), lo que supondría un avance importante, especialmente si tenemos presente que el punto de partida de principios de este año era bastante cuestionable. Pero, al mismo tiempo, existen varias objeciones que se pueden plantear a este escenario:

- Se trata de un nivel algo por debajo de la media de los últimos años.

- Incluso dando por buenos estos registros, la historia nos dice que para asegurar un normal funcionamiento de la economía sería necesario alcanzar cifras del 90% para el invierno, lo cual se antoja muy complicado si el suministro por a través del Nord Stream 1 no aumenta de manera muy significativa.

Teniendo esto en consideración podemos concluir que, si este contexto se mantiene, Alemania se vería obligada a racionar el gas, lo que situaría a la economía en un contexto de recesión efectiva, arrastrando igualmente a la Zona Euro. De hecho, el dato de PIB germano del 2T22 conocido hoy evidencia esta amenaza, ya que, sin haber todavía experimentado un corte efectivo de la materia prima, la economía se estancó, diferenciándose notablemente del resto de socios de la UME (ver gráfico de abajo).

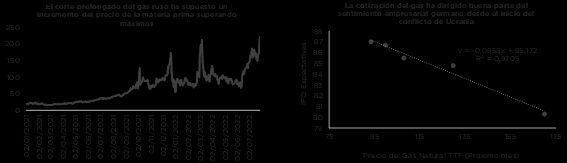

Por tanto, a la hora de valorar el escenario macro de Alemania y, por extensión de la Zona Euro, el gas sería un elemento muy relevante. De hecho, se puede observar cómo este elemento ha sido básico a la hora de justificar las lecturas de encuestas empresariales, lo que provoca que la fuerte subida del precio de la materia prima observada esta semana hasta la zona de máximos, sea una noticia bastante negativa (ver gráficos de abajo).

Teniendo presente la incertidumbre que genera la crisis energética en la Zona Euro, la caída del IFO en su lectura de julio publicada esta semana tiene bastante sentido y plantea un escenario sombrío por varios motivos:

- El componente de expectativas descendió hasta la zona de los 80 puntos, lo que sería compatible con caídas muy significativas del PIB (ver gráficos de abajo).

- Al mismo tiempo, ello plantearía un aumento importante en el número de parados a 8 meses vista (ver gráfico de abajo).

Evidentemente este escenario tan sombrío no está confirmado y la incertidumbre es máxima, ya que dependerá del desarrollo de algunos acontecimientos que están totalmente fuera de nuestro control (cuándo se reabrirá el flujo del gas y en qué cuantía, por ejemplo). En cualquier caso, conviene ser realista y reconocer que las noticias que se han conocido en los últimos días incrementan el riesgo de recesión en la Zona Euro de manera bastante importante.

En EEUU, una parte de los esfuerzos de los analistas estuvo en valorar hasta qué punto la economía estadounidense estaba o no en recesión. Lo cierto es que este debate no deja de ser interesante, ya que hay razonamientos para todos los gustos y muchos de ellos tienen su parte de razón. En este sentido, la caída del PIB del 2T22 que se publicó ayer (-0.9% t/t a) haría que la balanza se inclinase a favor del sí, ya que supondría encadenar dos trimestres consecutivos de caída de la actividad. En realidad, la historia nos dice que este análisis es bastante correcto, ya que de las 12 recesiones oficiales que se contabilizaron en EEUU desde 1948 hasta la fecha, este indicador habría aparecido en algo más de un 80%, lo que no deja de ser una cifra muy elevada (ver gráfico de abajo). Al mismo tiempo, en ninguna de las ocasiones en las que se observaron dos descensos consecutivos del PIB, posteriormente no se validó una recesión por parte del NBER.

En cualquier caso, valorar este extremo únicamente por esta circunstancia supondría dejarse muchas cosas en el tintero, ya que estaríamos obviando algo tan importante como la composición de estas referencias. Sólo por poner un ejemplo, en el descenso observado en el 1T22 se apreció un escenario todavía positivo, con un incremento bastante relevante de partidas tan básicas como la inversión, siendo el principal factor director del resultado final la aportación negativa de la acumulación de inventarios (después de registros muy elevados en lecturas previas, por lo que tenía sentido este registro) y, sobre todo, del saldo neto exterior. De hecho, desde nuestro punto de vista, con una referencia en el 2T22 menos negativa que en el 1T22, se da la circunstancia de que la publicación de este jueves fue bastante más desfavorable por varios motivos:

- La aportación positiva del consumo privado se fundamentó únicamente en los servicios, ya que los bienes duraderos y los no duraderos drenaron bastante crecimiento. Además, dentro de la primera referencia se adivinó un patrón de gasto claramente defensivo, ya que su contribución del 1.78% descansó en Salud y Alimentación.

- En materia de inversión, a diferencia del 1T22, la residencial y la no residencial aportaron en negativo, siendo esta una tendencia que se puede mantener, especialmente en lo que a la primera variable se refiere.

La parte positiva es que el saldo neto exterior apoyó el crecimiento de manera importante, respaldado en unas exportaciones que se mostraron muy dinámica y donde, probablemente, se esté observando el efecto favorable de las ventas de energía de EEUU a la UE (ver gráfico de abajo).

Es decir, si consideramos el ámbito temporal total que comprenden las dos caídas de PIB consecutivas en EEUU (1T22 y 2T22), la composición de la primera referencia no estaría del todo en línea con un escenario de fuerte debilidad de la actividad, aunque la segunda sí que sería algo más compatible con ese contexto. Ello haría que, probablemente, sea un tanto precipitado hablar de un escenario de recesión en la actualidad, aunque lo más probable es que el mismo acabe cristalizando en la segunda parte de este año. Por lo tanto, creemos que el debate respecto a este tema no sería tanto de contenido como de timing.

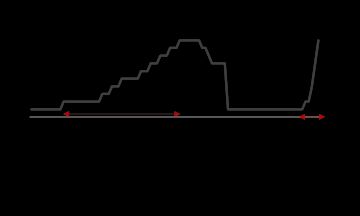

El otro tema central de la semana fue la reunión del FOMC, donde la Fed realizó una subida de 75 pb, dejando el rango alto del tipo de intervención en el 2.50%. Con esta media, la Reserva Federal habría alcanzado algunos elementos de interés que establecemos a continuación:

- Igualar el anterior proceso de subida de tipos de 225 pb, con la importante diferencia de que el primero se extendió durante más de 3 años, mientras que lo que llevamos del actual se ha realizado en unos 4 meses (ver gráfico de abajo).

- Posicionar la política monetaria estadounidense en un contexto neutral.

Llegados a este punto, la principal duda estriba en saber qué se puede esperar para los próximos meses, especialmente si tenemos presente que dentro de la ecuación la Autoridad Monetaria reconoce que ve señales de debilitamiento del consumo y de la producción industrial. Por el momento, hay un factor importante que conviene tener presente y es que la Reserva Federal ha emulado al BCE retirando su Forward Guidance en materia de tipos, lo que implica que la cuantía de las próximas subidas vendrá determinada por el sesgo de los datos macro que se vayan publicando. Ello establece que el Consejo ganará bastante flexibilidad de acción, pero, al mismo tiempo, el mercado estará sujeto a un mayor nivel de incertidumbre y, por lo tanto, de volatilidad.

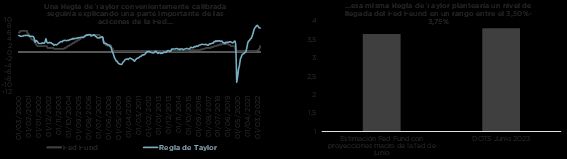

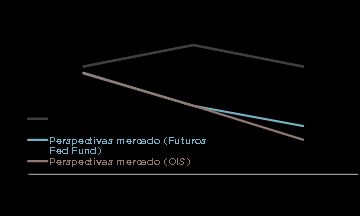

En este escenario, a la hora de establecer un análisis, es mejor tratar de alejarse del cortoplacismo y ver las cosas en el medio plazo. En este sentido, lo primero que conviene tener presente es que la necesidad de subir tipos por parte de la Fed sigue existiendo, incluso asumiendo que las acciones pueden llegar a ser menos intensas que las aplicadas últimamente. De hecho, considerando la Regla de Taylor que ya hemos comentado en este mismo espacio para hablar del BCE, y tomando como referencia las previsiones de inflación subyacente y paro que la Reserva Federal publicó para el 2023 en junio, un nivel de llegada apropiado sería entre el 3.5% y el 3.75%, lo que estaría más o menos en línea con los últimos DOTS (ver gráficos de abajo).

El mercado en estos momentos se encuentra un poco por debajo de estas previsiones y, además, dibuja recortes de cara al año que viene (ver gráfico de abajo). Nosotros tenemos dudas respecto a este último factor y las declaraciones realizadas por Powell del jueves estarían más en la línea que defendemos que la que dicta el mercado (lo cual no asegura nada, pero sí ofrece algo más de confianza).

Las razones por las que la Fed estaría en esta línea serían las siguientes:

- El presidente del Consejo siempre situó la inflación como la principal y prácticamente única preocupación, lo que hace pensar que la Autoridad está más que dispuesta a llevar a la economía a recesión si con ello se consigue controlar los precios.

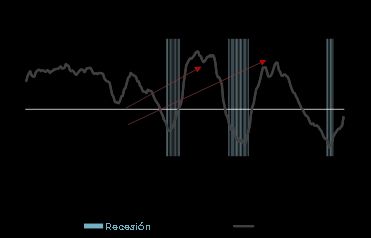

- También señaló en varias ocasiones los errores que se cometieron en la época inflacionista de la década de los 70, cuando la Autoridad Monetaria, una vez que los datos de IPC empezaban a dar las primeras señales constructivas, comenzaba a relajar su política, propiciando que los precios volviesen a subir con fuerza posteriormente (ver gráfico de abajo).

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana marcada por la reunión de la FED, que anunció una subida de tipos de interés del 0,75% hasta el 2,25%. En el discurso de Powell parece indicar que el techo de las subidas en Estados Unidos puede estar más próximo de lo anteriormente esperado.

Así, los bonos de gobierno reaccionaron con fuertes subidas en precio, actuando como activos refugio ante el deterioro de las expectativas de crecimiento, o directamente ante la expectativa de una inminente recesión. También porque ahora se descuentas menores subidas de tipos por partes de los Bancos Centrales, o inminentes bajadas después de las subidas. Todo ello no obstante, dependerá de la evolución de la inflación. Así el bono americano a 10 años pasa del 2,80% al 2,70%, el alemán a 10 años pasa del 1,05% al 0,88% y el español a 10 años pasa del 2,25% al 2,00%. Por su parte el crédito, no exento de volatilidad en la semana, cierra en niveles similares con el índice de high yielden un spread de 520 puntos y el investment grade en 102 puntos.

En cuanto a nuestra cartera, aprovechamos la mejora del crédito de la semana pasada para vender algunos bonos a 12-24 meses que habían mejorado fuertemente. Así, realizamos ventas en Volkswagen 04/23, Carrefour 06/23, Urenco 12/24 o Elis 02/24. En el caso de Elis, recompramos parte de la posición vía bono convertible 2023, con una mejor remuneración del riesgo. Destacamos además la implementación de un spread Estados Unidos – Alemania (compramos bonos americanos a 5 años y vendemos bonos alemanes a 5 años, con mismos pesos). Entendemos que el bono americano tiene aún más características de activo refugio en el entorno actual y también que el bono alemán (al 0,60%) se ha ido a niveles difíciles de entender por fundamentales.

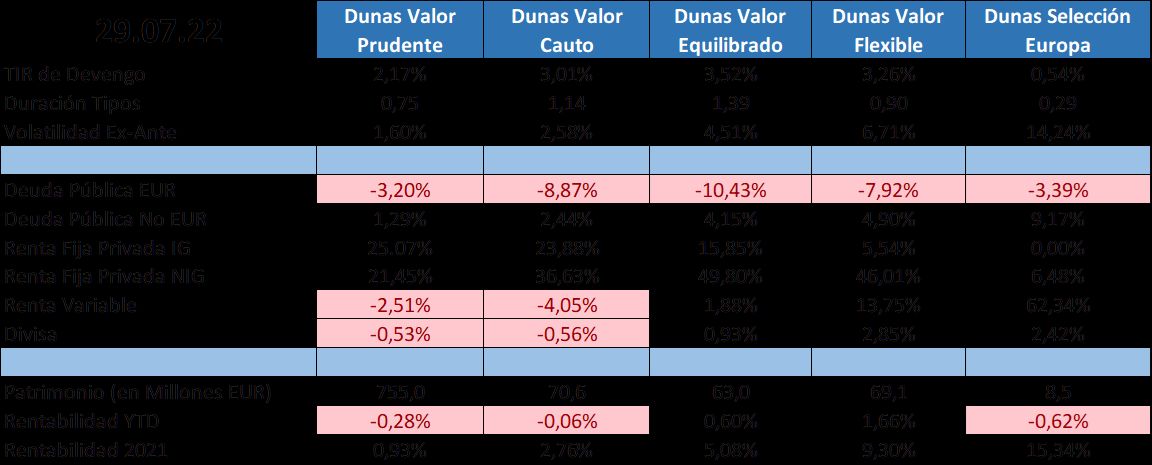

Adicionalmente, en Dunas Valor PRUDENTE, empezamos a ver subidas de las curvas de pagarés de algunas compañías que hasta ahora se habían quedado rezagadas respecto al repunte de tipos del mercado secundario de eurobonos. Retomamos posiciones en algunos nombres a muy corto plazo (como Acciona o Faurecia 1 mes) además de una posición a 1 año al 1,70% en la alemana RWE. La TIR de devengo del fondo, gracias al ajuste al alza en la remuneración de las cuentas corrientes (aspecto muy relevante en este fondo) se sitúa por encima de 2,15%.

En Renta Variable, semana de avalancha de resultados con más de la mitad de las compañías del S&P 500 y Euro STOXX habiendo publicado sus cifras, y en las que hemos visto mucho aumento de los inventarios durante el trimestre. En EEUU, los beneficios crecen +1%, batiendo en un 3% lo esperado por el consenso. En Europa, por su parte, tenemos crecimientos de BPAs del 3%, sorprendiendo positivamente en un 2%.

Por otro lado, y en línea con cómo han evolucionado las expectativas del mercado en cuanto a las tasas de interés, la descontada bajada de tipos por parte de los bancos centrales en el 1H23 se ha traducido en un outperformance de las compañías cuyos beneficios están más alejados en el tiempo (growth +3,7%), o que poseen cualidades de defensivos (quality +3,0%) ante una recesión (dividendo alto sólo +2.3%). En este sentido, los principales índices suben en su amplia mayoría en el momento en el que escribimos estas líneas: S&P 500 +3.7%, Euro STOXX +3.3%, Nasdaq +2.1%, e IBEX 35 + 1.5%. Por sectores, destacan por el lado positivo recursos básicos (+6.8%), oil & gas (+6.6%) y utilities (+4.1%). Por el contrario, tenemos Retail como única industria en negativo (-1.0%), a la que le siguen telecomunicaciones y salud (+0.4% ambas)

En cuanto a operaciones realizadas, hemos incrementado peso en Flow Traders tras publicar resultados positivos y como posición defensiva en caso de que aumente la volatilidad en los mercados.

POSICIONAMIENTO a 29.07.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros