Mientras la Zona Euro salva la semana, el sector inmobiliario estadounidense hace sonar las alarmas | Informe Semanal Dunas Capital 30.05.22

En el frente MACRO,se publicó en la Zona Euro el IFO alemán del mes de mayo, el cual experimentó una subida de cierta relevancia, aunque sin lograr superar el nivel de neutralidad del índice. Además, a pesar de la mejora, hubo algunos elementos que cabría destacar, ya que redujeron el sesgo positivo de la referencia:

- En primer lugar, el factor director de la mejora fue el componente que mide la situación actual que aumentó hasta situarse a las puertas de los 100 puntos. Sin embargo, la referencia que mide las expectativas, y que marca por lo tanto la visión sobre la evolución a más largo plazo, se mantuvo bastante anclada, lo que hace que la referencia agregada se encuentre en un escenario entre la desaceleración de la actividad y la recesión (ver gráfico de abajo).

- El análisis sectorial reflejó que el sector servicios es el que lidera la mejora. Sin embargo, la misma se debió en gran medida a la reapertura de la economía tras la última ola de Covid, efecto que de cara a los próximos meses es de esperar que se vaya diluyendo con el tiempo, empezando a pesar con cada vez más fuerza el impacto negativo que sobre el poder adquisitivo de las familias tiene el incremento generalizado de las lecturas de IPC.

Además del IFO, otra publicación de relevancia fue la de los PMIs del conjunto de la UME que, en general, fueron peores de lo esperado. Así se observó un sector manufacturero que se ve penalizado tanto por el aumento de los costes de producción derivados del alza en el precio de la energía y materias primas como de los bloqueos en China provocados por las políticas de Covid cero impulsadas por el gobierno, que están intensificando los cuellos de botella. Por su parte, el sector servicios, empezó a dar signos de cierta debilidad afectado por el impacto que la inflación está teniendo en el poder adquisitivo de los hogares. No obstante, lo cierto es que, a pesar de ser un dato peor de lo esperado, la referencia sigue manteniéndose por encima del nivel de neutralidad de los 50 puntos, por lo que todavía no es compatible con un escenario de recesión inminente.

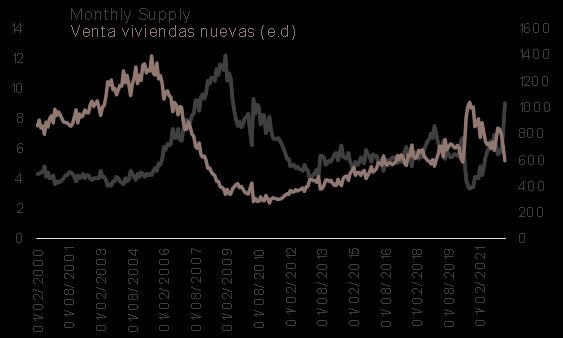

Más allá de las publicaciones macro en Europa, la atención se centró en EEUU, donde se conoció una batería de datos de sesgo negativo entre los que destacó principalmente la fuerte caída de las ventas de viviendas nuevas del mes de abril. De esta forma, los tambores de recesión empezaron a sonar de manera mucho más clara lo que se tradujo en una importante presión a la baja sobre las curvas de gobierno a nivel global, y especialmente intensa en EEUU.

En cuanto a las viviendas nuevas se refiere, las mismas experimentaron una caída del 16.6% mensual hasta las 591.000 en términos anualizados, lo que supone el dato más débil desde abril de 2020, además de un resultado peor del esperado por el consenso. Se trata de una referencia negativa que además empieza a poner de manifiesto cierta destrucción de la demanda de viviendas. Este hecho se observa no sólo por la fuerte caída de las ventas que acabamos de mencionar sino también por otros factores como son:

- Una ratio de monthly supply (relación entre las casas nuevas en venta y las vendidas en el periodo) experimentando un repunte muy relevante en el mes de abril, al pasar de 6,9 a 9, nivel que no se veían desde la crisis financiera. Dicha ratio estaría señalando el número de meses que se necesitaría para vender el inventario actual de viviendas teniendo en cuenta el ritmo de ventas existente en el periodo analizado. Así, se pondría de manifiesto la cada vez mayor dificultad que tiene la demanda para absorber el stock de viviendas nuevas existente.

- En segundo lugar por unos precios que han experimentado un crecimiento muy relevante en los últimos años, siendo especialmente intenso a partir de mediados de 2020, lo que ha ido limitando el acceso a la vivienda.

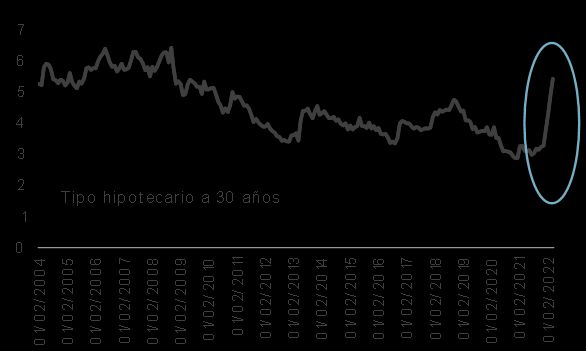

- Otro factor que está contribuyendo en gran medida a la debilidad de la demanda es el aumento de los tipos hipotecarios que se encuentran en máximos de los últimos 14 años, lo que reduce el acceso al mercado inmobiliario estadounidense.

Se trata por lo tanto de un dato que empieza a dar señales de debilidad en la demanda de vivienda, lo que es negativo en cuanto a actividad pero que, sin embargo, podría ser positivo en materia de inflación al estar poniendo las bases para ver cierta desaceleración del precio de la vivienda. Sin embargo, se trata de un efecto que podríamos empezar a ver en el medio plazo ya que por el momento, se sigue observando un incremento de los precios de venta, que todavía no ha alcanzado su pico.

A pesar de las publicaciones macro peores de lo esperado lo cierto es que no se trata de referencias los suficientemente negativas como para hacer descarrilar la hoja de ruta de la Fed, que esperamos seguirá adelante con el proceso de normalización de su política monetaria y por ello de subida de tipos.

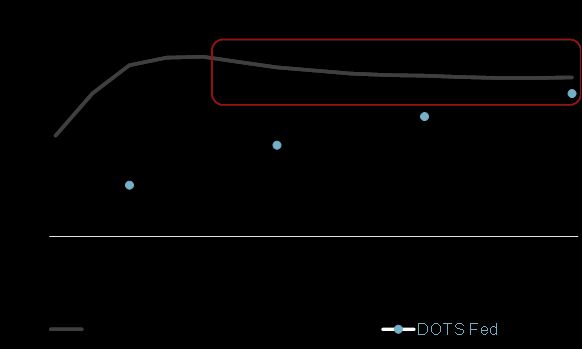

En este sentido, las actas de la última reunión del FOMC publicadas esta semana pusieron de manifiesto el acuerdo existente entre la mayoría de los miembros del Consejo de la necesidad de subir tipos en 50 pb en sus próximas dos reuniones, con el fin de acercarse al tipo neutral de forma rápida (2.4% según los DOTs de marzo) y así decidir, atendiendo a los datos macro que se vayan conociendo, determinar el ritmo de avance. De esta forma es probable que después de julio, el FOMC continue realizando subidas de por lo menos 25 pb hasta alcanzar una política monetaria lo suficientemente restrictiva. En este sentido, a día de hoy, el mercado estaría descontando subidas de 200 pb de aquí a finales de año hasta situar el Fed Fund por encima del 3.0%. Cabe destacar que se sigue barajando que la Autoridad Monetaria se pase en este proceso de subidas lo que la obligue a empezar a bajar ya en 2024, lo que implica ver una debilidad palpable de la actividad para finales del 2023 o principios del 2024 (ver gráfico de abajo).

En cuanto al BCE, destacaron las declaraciones de Lagarde planteando por primera vez un calendario de subidas. Así declaró que el inicio de las mismas sería en julio con otra acción adicional en septiembre y un progresivo proceso de normalización hasta alcanzar el tipo neutral, que algunos miembros del Consejo han situado entre el 1% y el 1.5%, y que dependería de las expectativas de inflación. De esta forma, el mercado descuenta actualmente un proceso de subidas que sitúe el tipo de intervención en el entorno del 1.25% a principios de 2023.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana con poca variación en las curvas de tipos; el bono alemán a 10 años cierra al 0,94%, el americano al 2,73% y el español al 2,00%. Mejoran los spreads crediticios con el crossover de high yield europeo cerrando hasta los 432 puntos básicos, después de tocar los 488 la semana pasada. También el investment grade europeo que cierra en 87 puntos básicos de spread después de tocar los 100 puntos la semana pasada.

En nuestras carteras, tras alguna semana de añadir créditos más largos en bonos senior y alcanzar los niveles de inversión que queríamos en las valoraciones actuales, nos hemos vuelto a centrar en la parte más corta de la curva bien en bonos senior hasta 2 años bien en bonos subordinados con cupón alto y call cercana en el tiempo (2-3 años). Así, en bonos senior añadimos posición en Criteria Caixa 05/23, Volskwagen 04/23, Sabadell 03/23, Nokia 03/24 o Indra 04/24. En el caso de Indra, la semana pasada la compañía nos recompró el 80% de nuestra posición (una de las posiciones más grandes de la Gestora) y estamos consiguiendo recomprar parte en mercado secundario con un 2% de descuento respecto a ese nivel de recompra. En bonos subordinados añadimos papel de la aseguradora portuguesa GNB que acaba de publicar resultados con una ratio de solvencia del 343% (flotante, vencimiento 12/22) y de la francesa La Mondiale (5,05% cupón call en 2025). También en subordinado, en este caso híbrido, añadimos posición en Enel (8,75% cupón call 2023, en USD).

En Renta Variable, semana en la que los índices recuperan parte de las pérdidas, con S&P 500, Nasdaq e IBEX 35 subiendo un +5%, y Euro STOXX 50 +4%. Por sectores, vemos que las subida está liderada por aquellos más ligados al ciclo, como son retail (+7,2%), bancos (5,9%) y recursos básicos (+5,4%). Por el lado contrario, sólo Utiliites (-1,8%) y media (-0,5%) se encuentran en negativo. Por factores, mínima volatilidad se queda rezagada frente a Value.

Respecto a operaciones relevantes, hemos incorporado en cartera acciones de Roche Holdings, una de las mayores farmacéuticas globales y segundo player en el segmento de mayor crecimiento del sector: oncología. Esperamos que su política de generación orgánica de fármacos a través de una fuerte inversión en I+D desde fases iniciales le permita conseguir crecimientos de FCFE sostenibles a ROICs por encima de la media del sector y de su coste de capital. Todo esto, por supuesto, a una valoración atractiva y dentro de un sector defensivo. En cuanto a operaciones de asset allocation, hemos optimizado las coberturas de opciones del S&P 500, las cuales han ido a nuestro favor, reduciendo los niveles de strike.

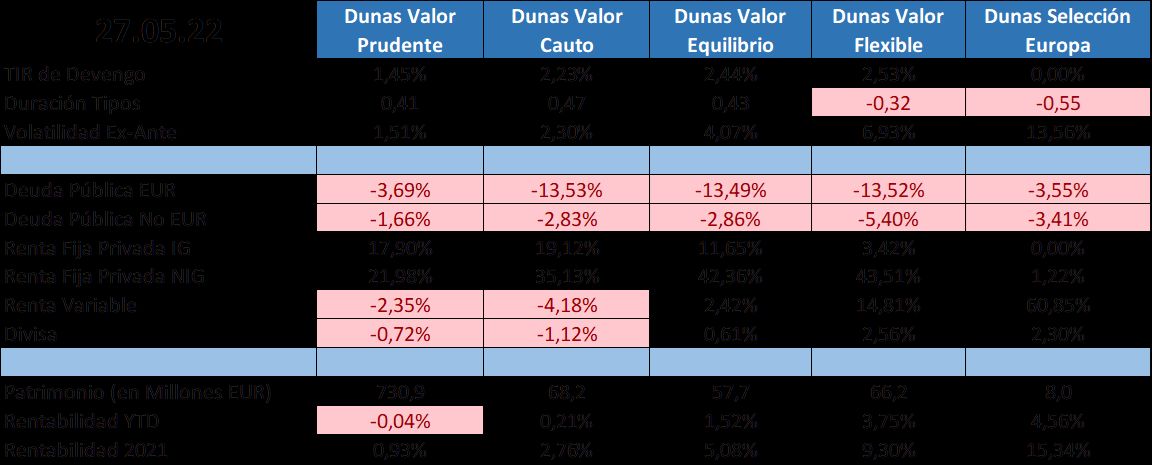

POSICIONAMIENTO a 27.05.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros