Iberdrola ha dejado de ser un actor secundario en el Ibex. Desde el cierre de 2016, el valor ha pasado del quinto al segundo puesto en el ránking por peso en el Ibex, sólo superado por Santander en influencia en el índice.

Iberdrola ha rebasado a Inditex, ya que su peso del 10,48% supera al 10,07% del grupo de moda, que presenta la mayor capitalización de la Bolsa espańola, pero sólo se tiene en cuenta el 60% de su capital para calcular su peso en el Ibex ya que su free float (capital que circula libre en el mercado) es inferior al 40%.

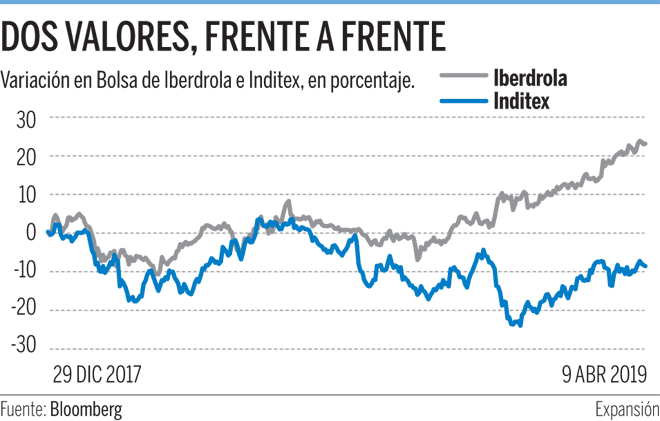

Iberdrola ha conseguido este salto tras una subida en lo que va de 2019 del 12,77%, que se suma al alza del 14% de 2018, lo que supone unos 16.357 millones más de valor en Bolsa en estos ańos. Esta escalada bursátil ha permitido a la eléctrica marcar máximos históricos este mes y, de paso, superar en un 3% el precio objetivo del consenso de Bloomberg.

El interés de los inversores en contar con valores de sesgo defensivos con buen dividendo para cubrir las carteras de posibles sustos ha sido el pilar sobre el que se ha sustentado la escalada de Iberdrola en Bolsa. Pero hay otros alicientes en el valor, que llevan a algunas firmas a valorar la compańía por encima del consenso. Bankinter valora la eléctrica en 8 euros, lo que implica un potencial del 2%, y aconseja comprar por cuatro razones: la primera, un crecimiento del beneficio previsto en el plan estratégico del 6% anual hasta 2022 "por nuevas inversiones en redes y renovables y la aplicación de medidas de eficiencia operativa".

A ella se suman su solidez financiera, con una deuda sobre el beneficio bruto operativo (ebitda) por debajo de cuatro veces prevista en su plan estratégico; su diversificación geográfica y la creciente remuneración al accionista, según opinan los expertos.

Inditex, aunque presenta una subida del 18,57% este ańo, la caída del 20,72% en 2018 ha restado influencia a la compańía en el Ibex. Los desafíos que afronta el sector por la irrupción del comercio online han lastrado al valor, pero hay casas de análisis que ven atractivo en la compańía.

Una es RBC, que califica a la compańía como un "ganador multicanal global en el sector textil a largo plazo", al tiempo que ven potencial para que genere un crecimiento de las ventas levemente por debajo del 10%. La firma incluye a Inditex en su lista de valores favoritos (top pick) y la valora en 32 euros por acción, lo que implica un recorrido alcista en Bolsa del 20%, superior al 8% del consenso del mercado de Bloomberg.