Barómetro octubre: ¿no es momento de comprar?

La fuerte recuperación económica de China tras la pandemia está en riesgo debido a la debacle de Evergrande, por lo que los inversores deberían pensar en reforzar sus defensas.

1 - Asignación de activos: enfriamiento otoñal de los mercados

Las expectativas acerca de un endurecimiento de la política monetaria se están intensificando.

Ante el aumento de la inflación, los bancos centrales siguen sentando las bases para retirar los estímulos monetarios que introdujeron durante la pandemia.

No obstante, la subida de los tipos de interés no es la única inquietud de los mercados de renta variable. Los acontecimientos en China también son preocupantes. Su fuerte recuperación de la pandemia está ahora en riesgo debido a la lucha de Pekín por evitar el colapso de su empresa inmobiliaria más endeudada, Evergrande.

Hemos reducido nuestras previsiones de crecimiento económico para China en un punto porcentual para 2021-22, hasta el 8,6%, ya que esperamos que las consecuencias de la debacle de Evergrande se extiendan a todo el sector inmobiliario. El indicador adelantado del país está cayendo a una tasa anualizada del 5%, el mismo ritmo registrado durante el punto álgido de la crisis de COVID-19, en marzo de 2020.

Esto no debería sorprender teniendo en cuenta que el sector inmobiliario e industrias afines representan hasta el 30% del PIB chino y que los inmuebles representan más de dos terceras partes de la riqueza de los hogares. El endurecimiento de la política monetaria nos ha llevado a rebajar la renta fija a infraponderada, mientras que los problemas de China nos han convencido para aumentar la exposición a sectores defensivos de renta variable y a elevar la liquidez a sobreponderada.

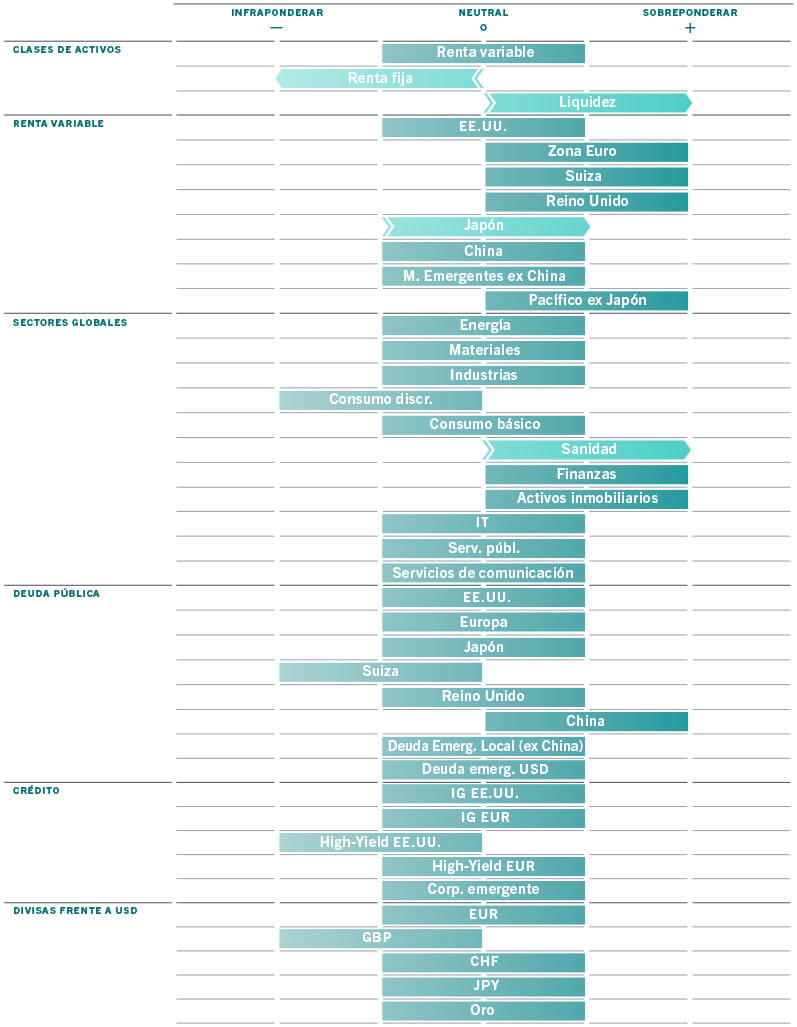

Fig. 1 - Modelo de asignación mensual de activos

Octubre de 2021

Fuente: Pictet Asset Management

El análisis del ciclo económico indica que la actividad económica mundial se está enfriando. Nuestros indicadores adelantados globales se contrajeron en agosto por primera vez desde el inicio de la recuperación postpandemia. Recortamos nuestras previsiones de crecimiento del PIB global por tercer mes consecutivo, del 6,4% del mes pasado al 6,2% para 2021, motivados por las revisiones a la baja de EE.UU. y China.

Aunque se está ralentizando, el crecimiento de EE.UU. sigue estando bastante por encima de su potencial y esperamos que la mayor economía del mundo se mantenga firme a medida que la mejora de las cifras de empleo y los incrementos salariales estimulen el gasto por consumo en los próximos trimestres.

La escasez de mano de obra y de materias primas y la subida de los precios del petróleo y del gas mantienen elevadas las presiones inflacionistas, aunque el ritmo de subida de los precios al consumo se ha desacelerado en el último mes.

Europa sigue destacando de forma positiva, ya que el índice adelantado de la región subió por cuarto mes consecutivo favorecido por la mayor debilidad del euro, el generoso estímulo monetario del Banco Central Europeo y el buen ritmo de vacunación.

Nuestro análisis de liquidez indica que los bancos centrales siguen ofreciendo amplios estímulos por el momento, aunque a un ritmo más lento.

Los cinco bancos centrales más importantes del mundo tan solo están inyectando 500.000 millones de USD de liquidez trimestralmente, el nivel más bajo de los últimos 18 meses, frente a los 1,5 billones de USD durante el momento álgido de la pandemia.

Dicho esto, nuestros cálculos muestran que la trayectoria de endurecimiento monetario de la Reserva Federal de EE.UU. sigue muy rezagada. El tipo de interés nocional o “sombra” del banco central, ajustado por el efecto de las compras de activos, se encuentra unos 500 puntos básicos por debajo de sus niveles de equilibrio.

Esto ocurre pese a que los representantes de la Fed han adoptado un tono más agresivo en sus comunicaciones, sugiriendo una retirada más rápida del programa de compra mensual de bonos del banco central por valor de 120.000 millones de USD y una campaña más enérgica de subida de los tipos de interés que podría comenzar ya a finales de 2022.

Las condiciones de liquidez de la zona euro siguen siendo las más laxas del mundo y el Banco Central Europeo debería seguir inyectando estímulos por encima del PIB durante el año próximo –la única autoridad monetaria de las principales economías en hacerlo.

El banco central de China ha incrementado las inyecciones netas de liquidez en respuesta a las restricciones de financiación de los promotores inmobiliarios. Esperamos que las condiciones de liquidez vayan relajándose progresivamente en todo el país en los próximos meses; el Banco Popular de China podría recortar su coeficiente de reservas mínimas para los bancos por segunda vez este año cuando venzan sus préstamos a medio plazo.

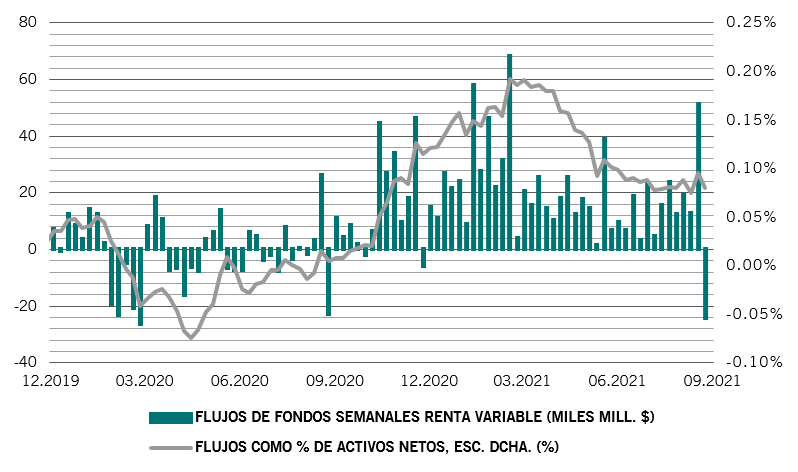

Fig. 2 – Atípicos flujos de salida de la renta variable

Flujos de fondos de renta variable semanales y acumulados

Fuente: Refinitiv, EPFR, Pictet Asset Management, datos del período comprendido entre el 31/12/2018 y el 30/09/2021.

Nuestro modelo de valoración respalda nuestra rebaja de la renta fija y nuestra postura neutral en renta variable.

A pesar de la reciente subida de sus rendimientos, los bonos siguen estando por debajo de su valor razonable y esperamos una nueva corrección de los precios.

La renta variable ha sufrido su primer flujo de salida semanal de este año, de más de 24.000 millones de USD (véase la fig. 2).

Es probable que el aumento de los rendimientos en renta fija afecte a los múltiplos de beneficios de la renta variable, dada la elevada valoración de esta clase de activos. Otra señal de alerta son los beneficios empresariales.

El ritmo de crecimiento de los beneficios ha tocado techo, con un aumento actual del beneficio por acción a 12 meses vista del 20% en el índice MSCI All-Country World, frente al 60% de junio.

Nuestros modelos indican que el crecimiento de los beneficios seguirá desacelerándose de manera considerable en los próximos trimestres a medida que se ralentice el ritmo de expansión económica.

Nuestros indicadores técnicos reflejan un panorama positivo para los activos de mayor riesgo, favorecidos por los factores estacionales y por la moderada confianza de los inversores.

2-Regiones y sectores de renta variable: apostando por los defensivos

Nos mantenemos neutrales en renta variable, pero seguimos aumentando nuestra asignación a segmentos defensivos del mercado debido a la preocupación suscitada por los crecientes riesgos para el crecimiento global. El “rally” que se inició en la primavera de 2020 parece estar agotado. La volatilidad del mercado va en aumento, mientras que el crecimiento de la economía y de los beneficios se está ralentizando. Los bancos centrales están reduciendo los estímulos monetarios. Y las valoraciones están tensas.

Realizamos dos cambios en nuestras asignaciones a renta variable regional y sectorial –cerramos nuestra posición corta en renta variable japonesa, aplicando una ponderación neutral, y elevamos sanidad de neutral a sobreponderada.

Aunque los fundamentales de Japón no han mejorado con respecto al mes pasado –los indicadores adelantados están cayendo y el país está muy expuesto al debilitamiento del ciclo manufacturero global– el cambio de liderazgo en el gobierno, con Fumio Kishida como próximo primer ministro, abre la posibilidad de que se produzcan los cambios de política que los inversores llevan tiempo deseando. Esto incluye el regreso de programas de estímulo similares a los aplicados por Shinzo Abe.

En términos más generales, en nuestra asignación a renta variable regional, mantenemos una fuerte preferencia por la renta variable europea y seguimos sobreponderados en títulos del Reino Unido, la zona euro y Suiza. En la zona euro, el ritmo de crecimiento económico es más resistente que en otros lugares, la vacunación está muy adelantada y el BCE no va a endurecer su política en un futuro cercano. Además, las valoraciones de las acciones siguen siendo razonables tanto en términos absolutos como relativos. El mercado británico, por su parte, es el más barato de nuestra puntuación, con un rendimiento por dividendo superior al 4% y una buena combinación de sectores, en la que predominan los títulos de valor cíclicos y los defensivos de calidad.

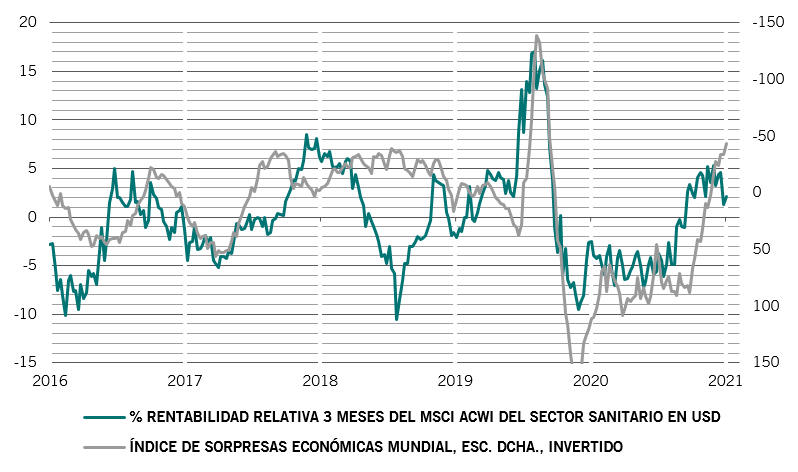

Fig. 3 - Los títulos de sanidad destacarán a medida que el crecimiento económico se ralentice

Rentabilidad del sector sanitario frente a sorpresas económicas

Fuente: Refinitiv Datastream, Citi, Pictet Asset Management. Datos del período comprendido entre el 28/09/2016 y el 23/09/2021.

La corrección a la baja del 30% del mercado de renta variable chino este año se ha debido a unos resultados empresariales sorprendentemente mediocres. Los beneficios a doce meses vista no han variado respecto a los de diciembre pasado, a pesar de que han subido más de un 25% en el resto del mundo. Sin embargo, aunque la renta variable china parece barata, todavía no lo está lo suficiente como para desestimar los riesgos locales –a los trastornos regulatorios se suma ahora una crisis energética. Seguimos siendo muy optimistas en cuanto a las perspectivas a medio y largo plazo de la renta variable china, pero estamos esperando que el impulso del crecimiento económico toque fondo y un cambio más moderado en la política monetaria para aumentar nuestra exposición táctica.

Seguimos incrementando nuestra asignación a sectores defensivos, elevando sanidad a una ligera sobreponderación. El sector experimenta un fuerte ritmo de crecimiento y su rentabilidad ha superado a la de sus equivalentes defensivos en lo que va de año (véase la fig. 3). Su valoración es razonable y un dólar fuerte es históricamente un soporte. Mantenemos nuestra sobreponderación en finanzas, un sector que debería beneficiarse del alza de los rendimientos, así como en el inmobiliario, que está relativamente barato y es un segmento defensivo que debería verse impulsado por la reapertura de las economías. Mantenemos también nuestra infraponderación en consumo discrecional, ya que el aumento de la inflación y la retirada de las transferencias gubernamentales mermarán el poder adquisitivo de los hogares.

Actualmente, el sector de los materiales es el más barato de nuestros modelos. Su depreciación se debe a la preocupación por la demanda final de China y a la fortaleza del dólar. De manera inusual, se produce en un momento en el que los títulos energéticos se han apreciado.

En términos más generales, es evidente que el ritmo de crecimiento de los beneficios ha tocado techo. El crecimiento del beneficio por acción a doce meses vista del índice MSCI All Country World experimentaba un alza a una tasa anual del 60% en junio. Actualmente, la tasa anual ha caído al 20%. Nuestros modelos indican que el crecimiento de los beneficios seguirá desacelerándose de manera acusada en los próximos trimestres, a medida que vaya deteriorándose el ritmo de crecimiento económico.

3 - Renta fija y divisas: influidas por la inflación

Los inversores en renta fija de todo el mundo están muy atentos a la inflación. A largo plazo, podría hacer subir los tipos y devolver el atractivo a los rendimientos de los bonos. Pero, por el momento, amenaza con mermar el valor real de unas rentabilidades ya de por sí exiguas.

A nivel global, esperamos que la inflación se mantenga por encima de la tendencia y del consenso este año y el que viene –principalmente debido a la fuerte demanda derivada del sólido aumento del empleo y la aceleración de los incrementos salariales. Los continuos cuellos de botella de la oferta también deberían influir, dada la escasez de mano de obra y el mínimo histórico alcanzado por los niveles de inventarios.

La clave, por tanto, es encontrar las áreas del mercado de renta fija que estén mejor protegidas frente a las presiones inflacionistas. Uno de esos refugios, en nuestra opinión, es la deuda soberana china. El IPC de China subió tan solo un 0,8% en agosto, en términos interanuales –por debajo de las previsiones del consenso y muy por debajo del objetivo oficial del 3%.

Además de tener una de las tasas de inflación más bajas del mundo y de la perspectiva de una política monetaria más laxa, China ofrece actualmente algunos de los mejores rendimientos de los bonos, de aproximadamente un 2,9%.

Esperamos más estímulos en China, incluyendo inyecciones de liquidez y recortes en el coeficiente de reservas mínimas. En EE.UU., por su parte, las compras de bonos deberían reducirse pronto y los tipos podrían comenzar a subir a finales del año próximo.

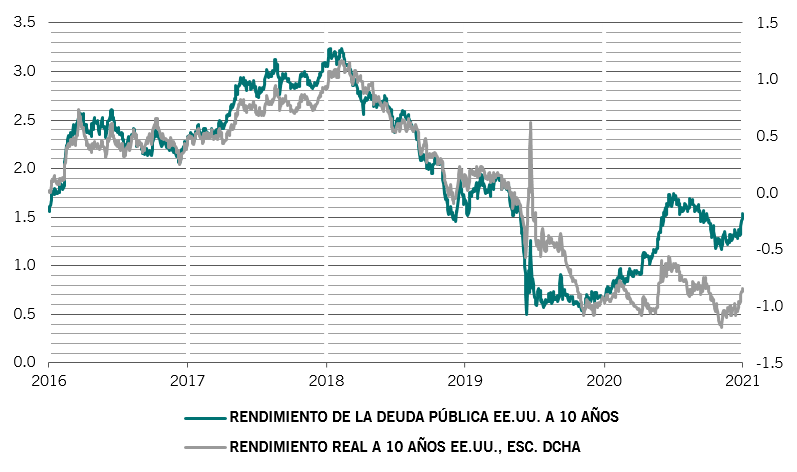

Fig. 4 - Todavía negativos

“US Treasuries”: rendimiento a 10 años frente a rendimiento real, pb

Fuente: Refinitiv Datastream, Pictet Asset Management. Datos del período comprendido entre el 28/09/2016 y el 28/09/2021.

Los rendimientos de referencia de los “US Treasuries” se mantienen en territorio negativo en términos reales y alrededor de 30 pb por debajo de nuestra estimación del valor razonable, pese a la reciente revisión de precios en previsión del endurecimiento monetario (véase la fig. 4).

Los bonos “high yield” americanos deberían ser especialmente vulnerables a un endurecimiento de la política monetaria estadounidense. Para empezar, las valoraciones son elevadas –es, con diferencia, la clase de activos de renta fija más cara de nuestro modelo. Su diferencial de rendimiento con respecto a los “Treasuries” está ligeramente por encima de los 300 pb, el más ajustado desde 2007. Además, las perspectivas de beneficios empresariales estadounidenses se están deteriorando a un ritmo constante –las revisiones a la baja y las variaciones negativas en las expectativas de beneficios de los analistas son cada vez más numerosas.

Por lo tanto, estamos negativos en “high yield” americano. Somos menos pesimistas con respecto al “high yield” europeo, donde el crecimiento económico parece más resistente y los indicadores adelantados siguen al alza. Las restricciones a la movilidad se están flexibilizando, las tasas de vacunación son elevadas y la política fiscal sigue siendo favorable.

En el ámbito de las divisas, no vemos un catalizador obvio que invierta la actual fortaleza del dólar estadounidense, pero cualquier posible nueva subida se verá limitada por su elevada valoración. La libra esterlina parece la más vulnerable de las principales divisas, ya que el ritmo de crecimiento del Reino Unido ha dado un giro marcadamente negativo. El crecimiento se ha estancado prácticamente en todos los sectores y es probable que se vea aún más perjudicado por el aumento de la inflación y la escasez de gasolina. Es posible que el Banco de Inglaterra tenga dificultades para subir los tipos a principios de 2022, tal y como se prevé actualmente.

4 - Sección especial: ¿Hasta qué punto son vulnerables las acciones al aumento de los rendimientos de los bonos?

¿Por qué podrían seguir subiendo los rendimientos de la deuda pública?

Para empezar, la propia política de la Fed parece excesivamente laxa cuando se compara con la recuperación económica en curso tras la pandemia. Según nuestros cálculos, que tienen en cuenta nuestras propias previsiones de crecimiento del PIB y de la inflación, el tipo de los "Fed funds" está actualmente 550 puntos básicos por debajo del tipo “natural” o “neutral”, es decir, del tipo de interés real compatible con una economía que opera en su nivel sostenible. Incluso si asumimos que la inflación subyacente cae aún más rápido de lo que esperamos actualmente –al 2% desde el actual 3,6% al final del año– los tipos de interés implícitos de los "Fed funds" seguirían siendo 380 puntos básicos más bajos de lo que deberían ser. Además, si la Fed busca cerrar esa brecha durante el próximo año, subiendo los tipos de interés en 25 puntos básicos en cada una de sus ocho reuniones previstas para 2022, los "Fed funds" seguirían estando 180 puntos básicos por debajo del tipo neutral, lo que supondría un retraso de dos años con respecto al ciclo económico.

Por otra parte, las previsiones del mercado son aún más conciliadoras que las de la Fed. Actualmente, los mercados de bonos están descontando unas subidas de los tipos de interés que están entre 50 y 70 puntos básicos por debajo de las estimaciones del gráfico de puntos de la Fed para el año 2024 y más allá. Por lo tanto, con las proyecciones de tipos de interés de la Fed y del mercado en contradicción con las condiciones económicas subyacentes, los rendimientos de los bonos tenderán a subir. También cabe señalar que, históricamente, cuando los rendimientos de los bonos suben durante un ciclo de endurecimiento monetario, aproximadamente un 50% de ese aumento acumulado se materializa después de que se produzca la primera subida de tipos.

¿Hasta qué punto es grande la disparidad entre lo que nuestro propio análisis nos indica sobre lo rápido –y lo mucho– que podrían subir los rendimientos y lo que el mercado descuenta actualmente?

El rendimiento de los bonos estadounidenses a 10 años solo puede considerarse razonablemente valorado si la Fed sigue aumentando su balance en consonancia con el crecimiento del PIB.

Sin embargo, siendo realistas, suponemos que la cartera de bonos de la Fed, expresada como porcentaje de la producción económica, se mantendrá bastante plana en el 38% solamente hasta el segundo semestre de 2022, para posteriormente caer a aproximadamente el 30-32% a finales de ese año. En este escenario, y teniendo en cuenta nuestras previsiones de crecimiento del PIB real de EE.UU., el valor razonable del rendimiento de los bonos a 10 años se sitúa en torno al 1,8%, es decir, aproximadamente 30 puntos básicos más que en el momento de redactar este informe (01/10/2021). (Debe tenerse en cuenta que nuestros modelos cuantitativos indican que el programa de compra de bonos de la Fed ha mantenido los rendimientos de los bonos unos 170 puntos básicos por debajo de sus niveles de equilibrio).

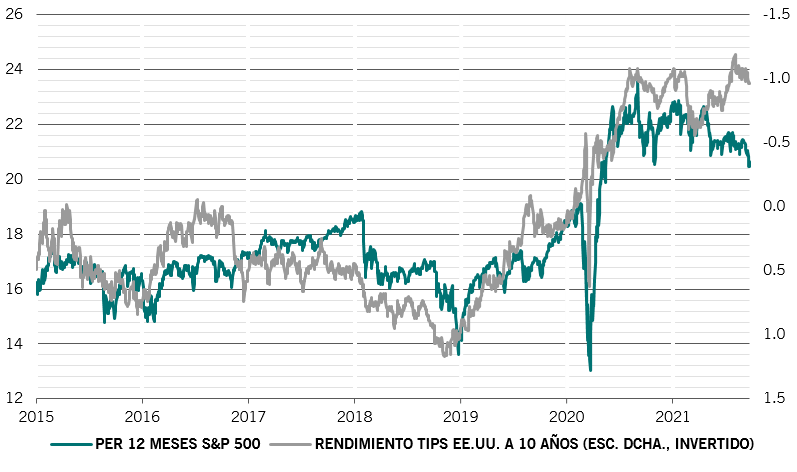

Fig. 5 - Los rendimientos reales de los bonos tienen una influencia fundamental en las valoraciones de la renta variable

Rendimiento de los TIPS de EE.UU. a 10 años, %, y ratio precio/beneficio a 12 meses del S&P 500

Fuente: Refinitiv, MSCI, IBES, Pictet Asset Management, datos del período comprendido entre el 31/12/2014 y el 30/09/2021.

Si nuestras estimaciones resultan ser correctas, ¿qué efecto podría tener esto en los mercados de renta variable?

Por sí solo, un aumento del rendimiento real no es positivo para la renta variable. En los últimos años, ha habido una correlación negativa muy fuerte entre los rendimientos reales de los bonos de EE.UU. y los ratios precio-beneficio (PER) de las acciones. Por cada aumento de 100 puntos básicos en el rendimiento del bono de referencia estadounidense ligado a la inflación, se ha producido la respectiva caída del 20% del PER. Pero eso, de forma aislada, rara vez es suficiente para frenar a la renta variable. De hecho, un análisis de las dos últimas décadas muestra que la renta variable ha subido incluso cuando los rendimientos reales han aumentado. La buena racha tiene una explicación sencilla: el crecimiento de los beneficios empresariales ha sido lo suficientemente fuerte como para superar la contracción de los múltiplos de beneficios de las acciones.

De hecho, el aumento de los rendimientos de los bonos puede reflejar una mejora de las condiciones económicas. Y, cuando el crecimiento económico mejora, también lo hacen las perspectivas de los beneficios empresariales. De hecho, debido al apalancamiento operativo de las empresas, el crecimiento de los beneficios corporativos suele ser mucho más volátil que el crecimiento del PIB –la beta del crecimiento de los beneficios con respecto al crecimiento del PIB es de 5, lo que significa que por cada aumento de un punto porcentual en el crecimiento del PIB, el correspondiente aumento del beneficio por acción (BPA) de las empresas es cinco veces mayor. (Durante la pandemia, la beta del BPA con respecto al PIB ha sido mucho menor, en torno a 2 ó 3 veces, pero esto se debe a la naturaleza singular de la recesión, que perjudicó más a los servicios que al consumo de bienes).

Todo ello significa que lo que realmente importa para la rentabilidad relativa de la renta variable frente a la renta fija son dos variables –la diferencia entre el crecimiento del PIB nominal y la tasa libre de riesgo (la llamada “Fed put”) y la diferencia entre el crecimiento de los beneficios empresariales y el crecimiento del PIB, que actúa como indicador representativo de los márgenes de beneficios. Cuanto más amplias sean estas diferencias, mejores serán las condiciones para la renta variable. Sin embargo, si uno o ambos diferenciales se reducen, el entorno se vuelve menos indulgente con las acciones. Según nuestro análisis, ambas diferencias parecen estar abocadas a desaparecer, lo que apunta a una menor rentabilidad de la renta variable en el futuro.

Una de las razones del cambio es la desaceleración del crecimiento de los beneficios. En su recuperación de la pandemia, los beneficios de las empresas estadounidenses han aumentado hasta niveles insostenibles a largo plazo; el incremento de los beneficios que los analistas han previsto para 2023, por ejemplo, se sitúa un 20% por encima de la tendencia a largo plazo. Esto, sumado al hecho de que los márgenes de beneficios también alcanzan proporciones épicas, indica que el potencial alcista de los beneficios empresariales es limitado a partir de este punto. La mayor vulnerabilidad del mercado de renta variable a una subida del coste del capital plantea un problema añadido.

Como una gran parte del valor del mercado de renta variable se debe a las elevadas proyecciones de crecimiento de los beneficios, incluso una pequeña subida de la tasa a la que se descuentan esos flujos de efectivo futuros podría perjudicar a los precios de las acciones. A nuestro juicio, la duración del mercado de renta variable de EE.UU. –una medida de la sensibilidad de las cotizaciones de las acciones a un movimiento al alza de 100 puntos básicos de los rendimientos de los bonos a largo plazo– es un 40% mayor que hace una década.

Lo que significa que un aumento de 100 puntos básicos en los rendimientos de los bonos a largo plazo daría lugar –en igualdad de circunstancias– a un descenso aproximado del 20% en el valor razonable de los mercados de renta variable, según nuestro modelo de flujos de efectivo descontado. Esto concuerda con la beta del PER con respecto al rendimiento de los bonos estadounidenses ligados a la inflación, que se sitúa en 4.

El riesgo que el aumento de los rendimientos de los bonos supone para la renta variable es aún mayor si se tiene en cuenta que la economía está entrando en una fase tardía de su ciclo, caracterizada por el aumento de la inflación. Es durante esta fase cuando las rentabilidades de la renta variable y de la renta fija suelen mantener una correlación más positiva –actualmente la correlación entre las dos clases de activos principales es la más alta de los últimos 15 años.

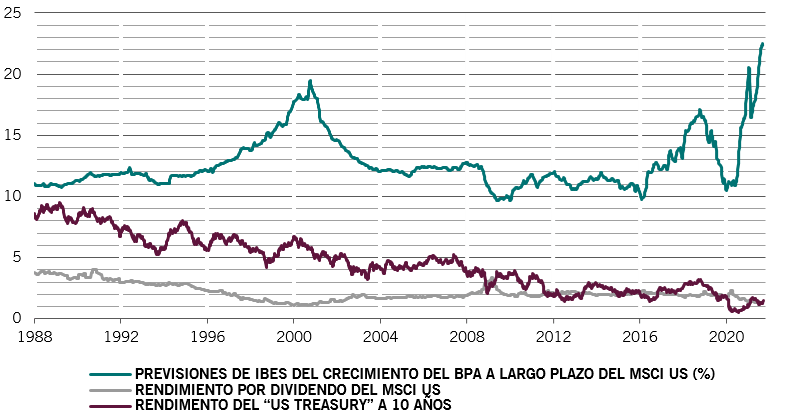

Fig. 6 - La renta variable es muy vulnerable al aumento de los rendimientos de los bonos a largo plazo

Crecimiento previsto de los beneficios de los títulos estadounidenses, rendimiento por dividendo y rendimiento de la deuda pública de EE.UU. a 10 años, %

Fuente: Refinitiv, MSCI, IBES, Pictet Asset Management; datos del período comprendido entre el 31/12/1987 y el 30/09/2021.

Basándonos en los datos históricos, ¿qué áreas de la renta variable y del mercado podría esperarse que salgan bien paradas y cuáles es probable que se vean perjudicadas?

Entre las áreas más vulnerables al aumento de los rendimientos de los bonos se encuentran los mercados y sectores de renta variable orientados al crecimiento. En cambio, los más beneficiados serían probablemente los sectores y regiones de valor cíclicos, como los títulos financieros y la renta variable latinoamericana.

Sin embargo, los cambios en la forma de la curva de rendimientos pueden dar una mejor idea de la rentabilidad relativa de algunas clases de activos. Como ha quedado demostrado históricamente, y siempre y cuando las previsiones del consenso sobre el PIB resulten ser exactas en general, la curva de rendimientos de EE.UU. se aplanará considerablemente el año que viene –a medida que la economía recupere la producción perdida debido a la pandemia. Si ese cambio es un aplanamiento bajista –es decir, si va acompañado de un aumento de los rendimientos en todos los vencimientos– la experiencia previa indica que la renta variable global suele generar rentabilidades anualizadas de en torno al 10%, con una mayor rentabilidad de los títulos no estadounidenses y de valor (más aún en lo que se refiere a la moneda común, dado que el USD tiende a debilitarse).

Así pues, aunque la historia indica que el aumento de los rendimientos de los bonos no ha sido, por sí solo, un obstáculo significativo para los mercados de renta variable, las caras valoraciones de los títulos, el sesgo de crecimiento de los principales índices de renta variable y una política monetaria que se está quedando rezagada con respecto al ciclo económico sugieren que las rentabilidades futuras de la renta variable serán probablemente bastante más bajas que en el pasado reciente. En nuestro Secular Outlook, prevemos que la renta variable global obtendrá una rentabilidad anualizada de aproximadamente el 6% en USD durante los próximos cinco años –menos de la mitad de la rentabilidad total anualizada registrada durante la última década.

5 - Resumen de los mercados globales: los grifos se cierran

Tanto la renta variable como la renta fija globales cerraron el mes en números rojos, ya que se intensificó la preocupación por la repercusión que la crisis de la deuda del promotor inmobiliario chino Evergrande podría tener en la ya ralentizada economía del país. Los inversores también se prepararon para el fin de los estímulos monetarios introducidos en EE.UU. durante la pandemia.

La renta variable experimentó más dificultades que la renta fija, y el índice MSCI All-Country World cerró el mes con una caída de más del 3% en moneda local. Los mercados emergentes fueron la región menos rentable, con los títulos chinos y brasileños arrastrando a la baja a los países en desarrollo.

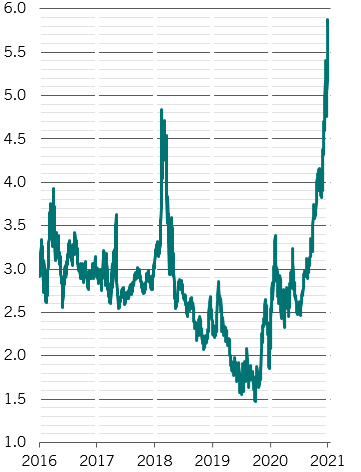

Fig. 7 - A todo gas

Precio de los futuros de gas natural en el NYMEX, (USD por MMBTU*)

Fuente: Refinitiv, Datastream, NYMEX, Pictet Asset Management; datos del período comprendido entre el 31/11/2015 y el 28/09/2021; *Millones de unidades térmicas británicas métricas.

Los sectores expuestos a China, como minería y materiales, fueron los que más perdieron, mientras que los títulos energéticos ganaron al subir los precios del gas debido a la escasez de oferta (véase la fig. 7). La rentabilidad de los títulos de “utilities” sigue siendo inferior incluso en un entorno de mercado más débil y ahora cotizan en mínimos históricos frente al índice de referencia. La posible subida de los tipos de interés favoreció a los bancos, que cerraron el mes al alza.

La rentabilidad de la renta variable japonesa fue superior a la de los mercados de renta variable desarrollados gracias a la disminución de los casos de COVID-19 y a las mayores expectativas de nuevos estímulos económicos bajo el mandato del nuevo primer ministro, Fumio Kishida. Los títulos estadounidenses, tras alcanzar un máximo histórico a principios de mes, cerraron con una fuerte caída después de que los representantes de la Fed dieran a entender que se produciría una retirada más rápida del estímulo monetario y una subida más acentuada de los tipos de interés.

En los mercados de renta fija, la deuda pública china salió mejor parada que su equivalente desarrollada y emergente, respaldada por una baja tasa de inflación, la perspectiva de una política monetaria más laxa y el atractivo rendimiento de esta clase de activos, de aproximadamente un 2,9%. Por otra parte, cayeron los bonos emergentes, tanto en moneda local como en divisas fuertes, lastrados por la fortaleza del dólar, que subió un 1,7% debido al aumento generalizado de la aversión al riesgo.

El renminbi chino (RMB) demostró una notable resistencia al cerrar el mes sin prácticamente variaciones a pesar de la caída de los mercados de renta variable nacional. La libra esterlina cayó un 2%, ya que el aumento de la inflación, las interrupciones en la cadena de suministro y la escasez de combustible han frenado la recuperación económica británica tras los confinamientos derivados del coronavirus.

6 - Resumen

BARÓMETRO DE OCTUBRE DE 2021

Asignación de activos

Rebajamos la renta fija y elevamos la liquidez mientras los bancos centrales se preparan para retirar el estímulo monetario.

Regiones y sectores de renta variable

Elevamos Japón a neutral debido a los acontecimientos políticos y el sector sanitario a sobreponderado como parte de nuestra inclinación por los defensivos.

Renta fija y divisas

Nos decantamos por los bonos soberanos chinos debido a la baja inflación, la probabilidad de que los bancos centrales sigan aplicando estímulos y sus atractivos rendimientos.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y pueden verse afectadas por riesgos e incertidumbres que podrían hacer que los resultados reales sean sustancialmente diferentes de los presentados en el presente documento.