Cuando hablamos de renta fija... ¿qué es la duración?

La duración se utiliza, entre otras cosas, para medir la volatilidad de un título de renta fija. Cuanto mayor sea, mayores serán las fluctuaciones de precio que sufrirá el título debido a los cambios en los tipos de interés.

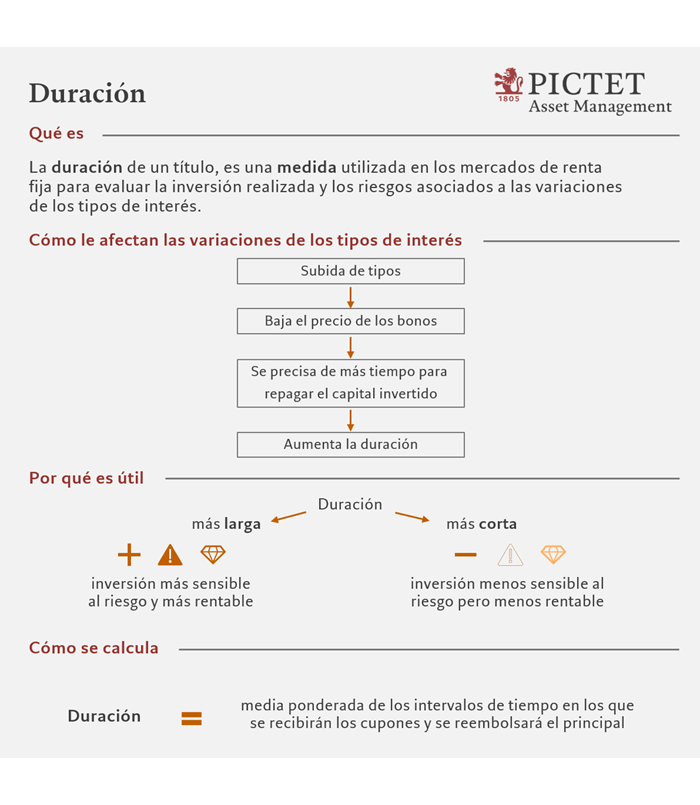

La duración, o vida financiera de un título, es una medida utilizada en los mercados de renta fija para evaluar la inversión realizada y los riesgos asociados a las variaciones de los tipos de interés. Se expresa en días y años.

Tipos de interés y duración: un indicador de volatilidad

Un aumento de los tipos de interés fijados por el Banco Central se traduce en una caída del precio de la obligación/bono y, por tanto, en un impacto sobre el rendimiento de la inversión, con un aumento del tiempo necesario para reembolsar el capital invertido, es decir, un aumento de la duración.

Por lo tanto, este índice también sirve para medir la volatilidad de un bono: cuanto más alto sea, mayores serán las fluctuaciones de precio que sufrirá debido a los cambios en los tipos de interés.

¿Por qué es importante conocer la duración de un título?

El uso de la duración en la gestión de una cartera de bonos es crucial, precisamente porque cualquier cambio en los tipos de interés puede provocar grandes pérdidas.

Por ejemplo, si los tipos de interés suben y, por lo tanto, se esperan pérdidas potenciales, el inversor en bonos puede, por lo tanto, reducir la duración de su cartera para reducir el riesgo de los tipos de interés. Reducir la duración, sin embargo, reduce el riesgo y, por tanto, también la rentabilidad.

Las inversiones en títulos con duraciones más largas son más sensibles al riesgo asociado a posibles cambios en los tipos de interés, mientras que las que tienen duraciones más cortas tienden a ser más inmunes a este peligro.

¿Cómo se calcula la duración?

La duración se obtiene calculando la media ponderada de los intervalos de tiempo en los que se recibirán los cupones y se reembolsará el principal. Por lo tanto, no coincide con la vida restante de un título.

Se puede traducir como la duración financiera media. Se expresa en años y días. Por ejemplo: 4,150 significa 4 años y 55 días. Pero sólo en el caso de los bonos cupón cero, que no producen cupones, la vida residual y la duración coinciden.

Luego está la duración modificada, es decir, la duración dividida entre la tasa de rendimiento actual del bono. De este modo, se puede ver cuánto se puede ganar o perder con un título a medida que cambian los tipos.

Si, por ejemplo, la duración modificada es 3, esto significa que cuando los tipos de mercado suban o bajen un 1%, el precio del bono bajará o subirá un 3%.