La renta fija llama la atención

Los rendimientos reales han aumentado en todas las clases de renta fija. Para los inversores, esto está creando oportunidades que no se habían visto en muchos años.

El renacimiento de la renta fija

La renta fija está experimentando un renacimiento. Cada vez más, los inversores se están viendo compensados por el riesgo –y, en algunos casos, recompensados. Esto representa un cambio radical extraordinario: durante la última década, e incluso más, los bonos han cotizado en niveles insosteniblemente caros.

Por ejemplo, los tipos reales a 10 años en EE.UU. han pasado del -1% al 1,5% en cuestión de pocos meses. Las oscilaciones de esta magnitud son acontecimientos generacionales. Y han sido incluso mayores en otros países. En el Reino Unido, por ejemplo, los tipos reales han pasado del -2% al 2%. En cualquier momento de la historia moderna de la inversión, la posibilidad de obtener unos tipos reales del 2% en los mercados de renta fija desarrollados ha sido atractiva.

Estos rendimientos reales son un oasis de agua fresca en lo que ha sido durante mucho tiempo un desierto implacable. Sin duda, recordaremos con asombro la época en que las tres cuartas partes de los bonos soberanos emitidos por los países más ricos registraban rendimientos nominales negativos.

Pero no cabe duda de que la cautela está justificada a la luz de la agitación geopolítica y macroeconómica. Quizás los inversores deberían volver a la renta fija con calma en lugar de lanzarse de cabeza. Y deben ser selectivos. Pero, aunque determinadas partes del universo de renta fija continúan siendo el coto de los inversores aventureros, ahora resulta más fácil prever en qué momento se convertirán también en oportunidades atractivas de inversión a largo plazo.

Más altos durante más tiempo

Una de las razones para ser precavidos es que, aunque en algunos aspectos la inflación parece estar moderándose, es poco probable que baje tan rápido como esperaban los bancos centrales hace un año. Por eso es prematuro sacar la conclusión de que se ha ganado la guerra contra la inflación.

Ahora el riesgo es que los bancos centrales mantengan los tipos más altos durante más tiempo. Sin embargo, es poco probable que esto sea un reflejo del régimen “más bajo por más tiempo” que persistió durante aproximadamente una década tras la crisis financiera global surgida en 2008 –aunque todavía deberá transcurrir al menos un largo período de tipos incómodamente altos antes de que la inflación vuelva a acercarse a los rangos de objetivos originales de los bancos centrales (en general, el 2% en gran parte de los países desarrollados).

Por ahora, sin embargo, parece que los mercados anticipan un rebasamiento de los tipos de interés. El presidente de la Reserva Federal de EE.UU., Jerome Powell, se ha referido recientemente de forma positiva a la postura superrestrictiva de su predecesor Paul Volcker, más conocido por lograr superar finalmente el último gran episodio inflacionista de EE.UU. de finales de los años 70 y principios de los 80. Esto indica su creciente inclinación a pecar por exceso de endurecimiento que por moderar las medidas políticas antes de haber logrado contener completamente la inflación. De hecho, las subidas de tipos de 75 puntos básicos acordadas en las reuniones sobre política monetaria parecen haberse convertido en la nueva normalidad.

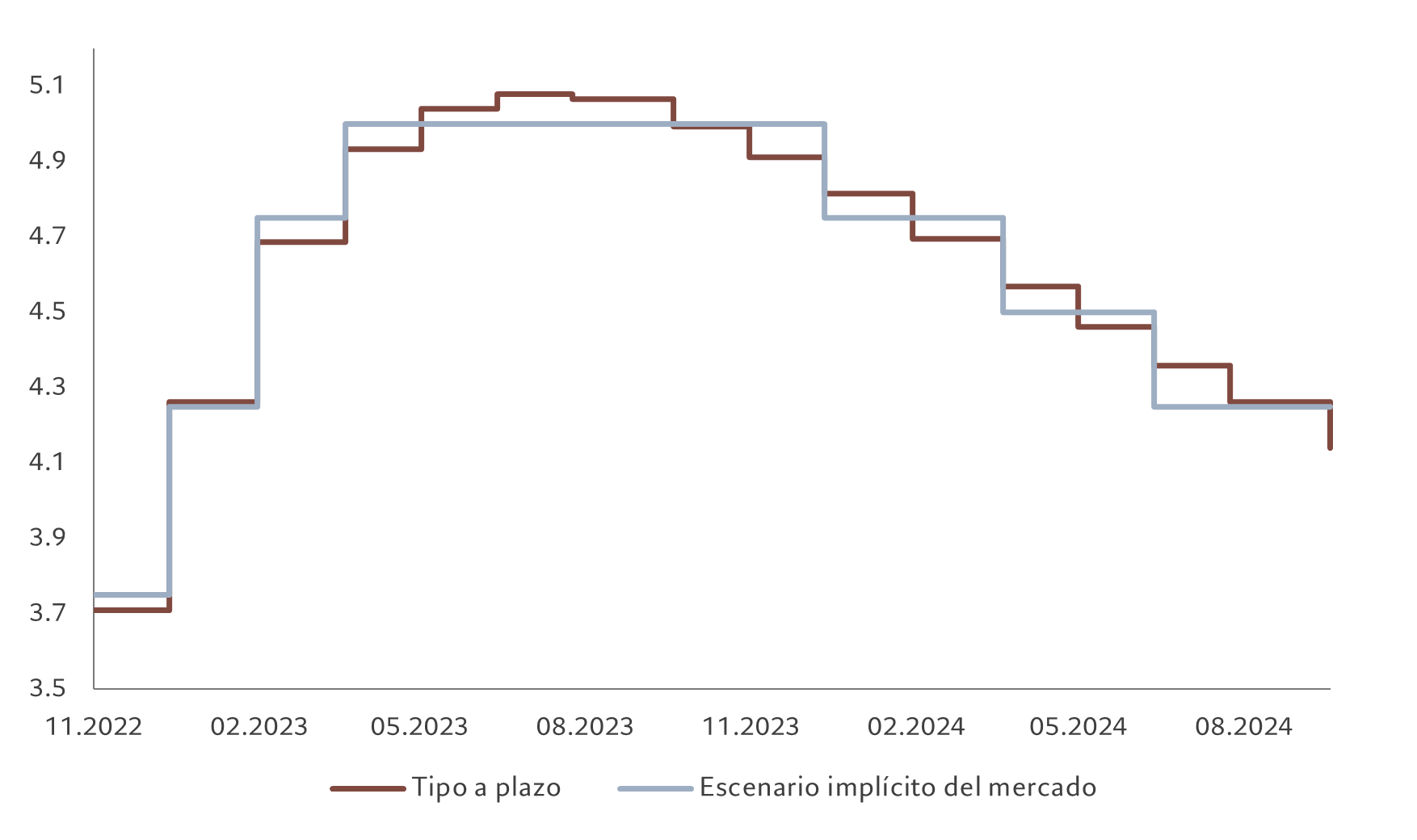

Fig. 1 - Subida rápida, bajada lenta

Tipo a plazo implícito de los Fed funds, %

Fuente: Bloomberg, Pictet Asset Management. Datos a 21/10/2022.

Por consiguiente, los mercados están descontando un máximo de los Fed funds en torno al 5% durante el primer semestre de 2023, seguido poco después por una vuelta a la flexibilización monetaria (véase la fig. 1). Esta parece una interpretación excesivamente optimista de la rapidez con la que la inflación podría volver a descender hasta el objetivo del banco central, en vista de las persistentes presiones sobre los precios y del escaso desempleo en el mercado laboral.

No obstante, pase lo que pase una vez que el ciclo de los tipos de interés toque techo –ya sea porque los tipos se estabilicen o porque la Fed inicie rápidamente una nueva relajación– el mero hecho de que el endurecimiento monetario haya llegado a su fin es una fuerte señal para los mercados. Llegados a ese punto, es probable que los bonos con plazos más largos empiecen a parecer atractivos, independientemente de que la Fed empiece a recortar los tipos poco después o permita que se estabilicen en ese nivel más alto durante algún tiempo.

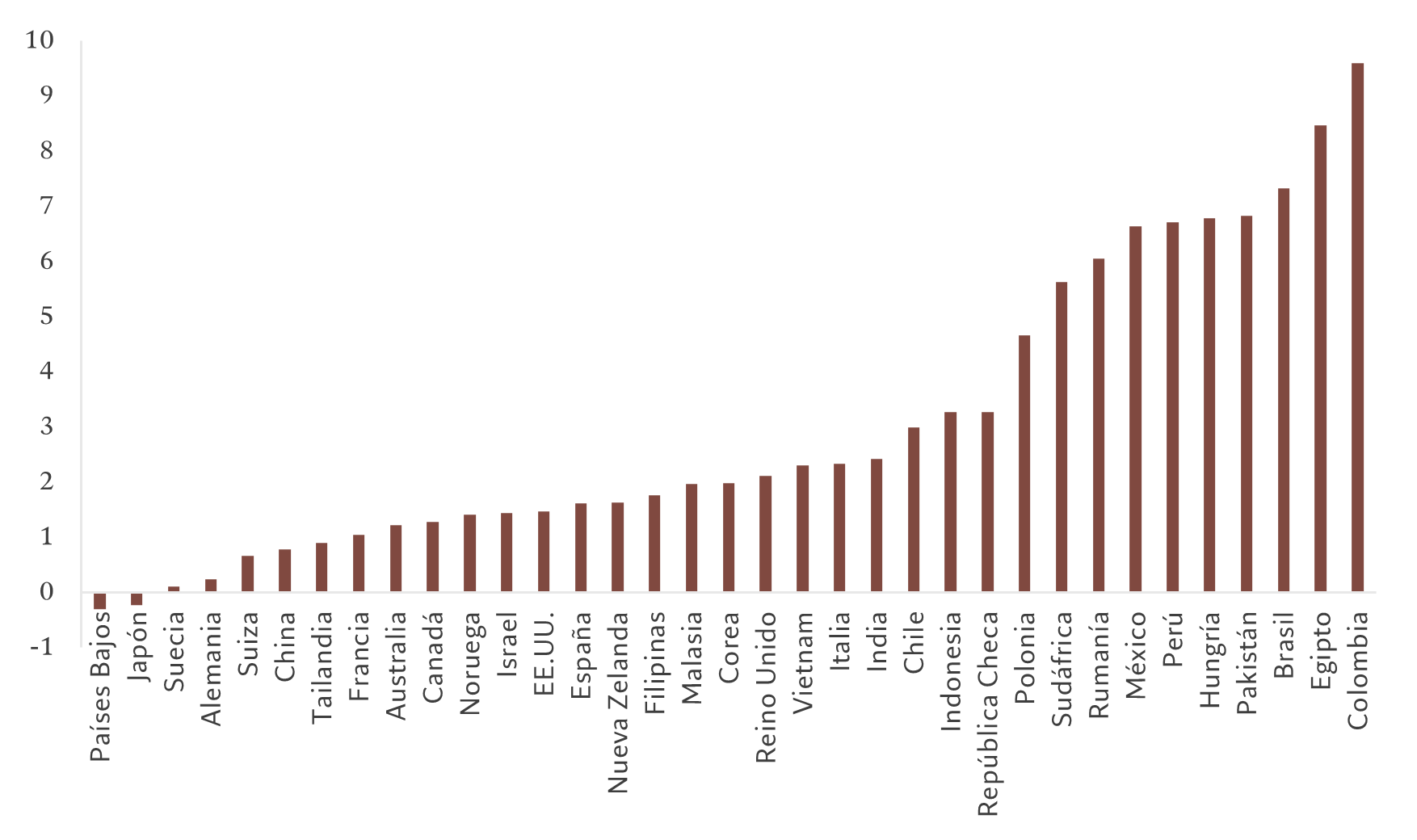

Fig. 2 - Atractivos soberanos

Rendimientos reales de la deuda pública en moneda local a 10 años, %

*Deflactados por las previsiones de inflación del IPC de Pictet Asset Management para 2025. Fuente: Pictet Asset Management, CEIC, Datastream. Datos a 26/10/2022.

Actualmente, los rendimientos de los bonos con plazos más largos son atractivos, pero la volatilidad convierte la inversión en estos valores en un riesgo potencial. Por lo tanto, nuestra preferencia por el momento son los bonos de corta duración y alta calidad. Incluso los bonos corporativos con vencimientos cortos ofrecen oportunidades atractivas para los inversores –los riesgos (como el de una desaceleración económica repentina) se compensan con rentabilidades inusualmente atractivas durante este horizonte temporal tan corto. Además, a medida que nos acerquemos a 2023 y se aclare la situación de la inflación, los inversores podrán avanzar más en la curva y, en particular, en los títulos de deuda pública, donde los rendimientos reales de los bonos ya parecen atractivos (véase la fig. 2).