Multiestrategia ¿diversificador definitivo?

Los fondos alternativos multiestrategia eran una inversión minoritaria hace dos décadas, pero ahora su popularidad ha aumentado. Como pioneros de este enfoque, examinamos sus ventajas y posibles inconvenientes.

Las carteras de fondos alternativos multiestrategia se han erigido como una de las inversiones más populares de los últimos años, y su cantidad ha crecido rápidamente hasta representar aproximadamente el 20% del total de los activos gestionados por la industria de fondos alternativos –es decir, en torno a 872.000 millones de USD, según datos del HFR. Creemos que esta tendencia continuará a medida que los inversores pongan cada vez más énfasis en la rentabilidad constante y la diversificación, dos características clave de los fondos multiestrategia. Según encuestas recientes, la demanda de estos de fondos se encuentra en un máximo plurianual1.

La popularidad de estas estrategias demuestra que han aumentado las dudas sobre la resistencia de la cartera equilibrada tradicional, en la que los activos se reparten más o menos uniformemente entre renta fija y renta variable.

Tradicionalmente, la diversificación de las inversiones entre las clases de activos convencionales se ha considerado la forma más eficaz de hacer frente a los altibajos de los mercados financieros. Sin embargo, el enfoque de combinar posiciones largas en renta fija y en renta variable dista mucho de ser infalible. Cuando se produce una venta masiva simultánea de acciones y bonos, la tesis se desmorona. Esto es lo que ha ocurrido tanto a finales de 2021 como este mismo año, y además la venta masiva del conjunto del mercado se ha caracterizado por un incremento de las correlaciones entre activos.

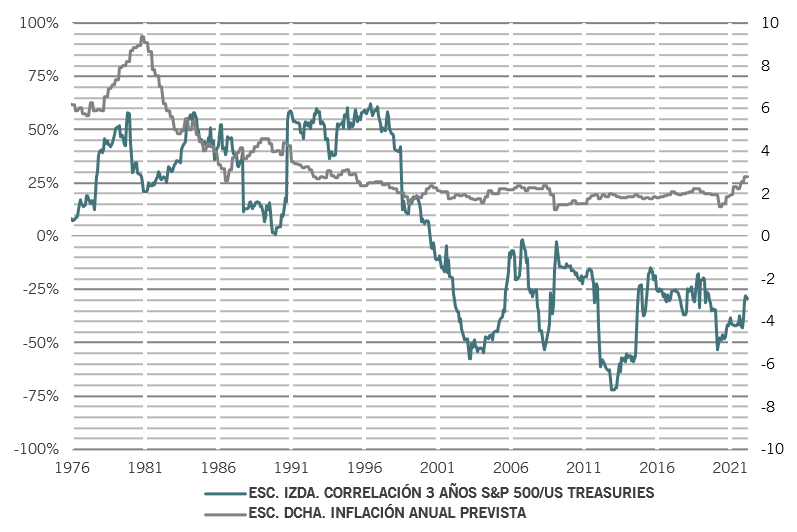

La correlación entre las acciones y los bonos varía significativamente a lo largo del tiempo. Aunque no tiene una relación directa, la inflación podría ser uno de los factores que explican el cambio en las correlaciones entre activos. En las dos décadas anteriores al año 2000, la correlación de tres años consecutivos entre el índice de renta variable S&P 500 de EE.UU. y los “US Treasuries” era positiva, mientras que las previsiones de inflación se situaban en una media del 4,5% (véase la fig. 1). En los últimos 20 años, la correlación ha sido negativa, lo que ha coincidido con un descenso de las expectativas de inflación hasta una media del 2,0%. Actualmente, las previsiones de inflación están subiendo de nuevo y, por lo tanto, las correlaciones podrían volverse menos negativas en el futuro.

Fig. 1 - ¿Punto de inflexión?

Correlación acciones/bonos y previsiones de inflación

Fuente: Bloomberg, Refinitiv. Inflación anual prevista basada en una encuesta a expertos en previsiones profesionales. Datos del período comprendido entre el 01/01/1976 y el 31/03/2022.

Con el aumento de la inflación a niveles que no se recordaban desde hace décadas, podría decirse que hay una mayor necesidad de distribuir el capital de las carteras entre una gama más amplia de activos. Una de las soluciones consiste en asignar parte del capital a inversiones cuyas rentabilidades no estén correlacionadas con las de las clases de activos tradicionales.

Es ahí donde el enfoque multiestrategia puede ayudar. El objetivo de los fondos multiestrategia es generar rentabilidades constantes mediante la inversión en una serie de estrategias que, por lo general, presentan una correlación mínima o negativa, tanto entre sí como con los índices del mercado en general. Esto permite a los inversores acceder a diferentes estilos de inversión (entre clases de activos, ubicaciones geográficas y sectores) gestionados, cada uno de ellos, por expertos en ese campo concreto –a través de una única estructura de fondo.

Además de su inherente ventaja de diversificación, estas estructuras también son rentables, ya que no existe una doble capa de comisiones ni el denominado riesgo de compensación para los inversores. Esto significa que, a diferencia de los fondos de estrategia única, los fondos multiestrategia cobran comisiones sobre la rentabilidad neta total de las subestrategias.

La voz de la experiencia

Pictet Asset Management fue uno de los pioneros del enfoque multiestrategia en Europa con el lanzamiento de nuestra estrategia Alphanatics en 2004.

Nuestro objetivo en aquel momento era desarrollar una estrategia que minimizara el riesgo de mercado y maximizara el riesgo activo. Eso significaba estar dispuestos a renunciar a algunas primas de riesgo (limitando la beta y la duración de los tipos de interés, por ejemplo) a cambio de una mayor posibilidad de obtener rentabilidades estables.

También queríamos aprovechar las cualidades más atractivas de los fondos alternativos –exposición a un amplio universo susceptible de inversión, inversión larga y corta sin restricciones, capacidad de apalancamiento– pero sin ninguno de sus inconvenientes, como la excesiva dependencia del “carry” y los sesgos de estilo, el apalancamiento descontrolado y excesivo y el desajuste de liquidez. Esta filosofía es tan relevante hoy como cuando la concebimos.

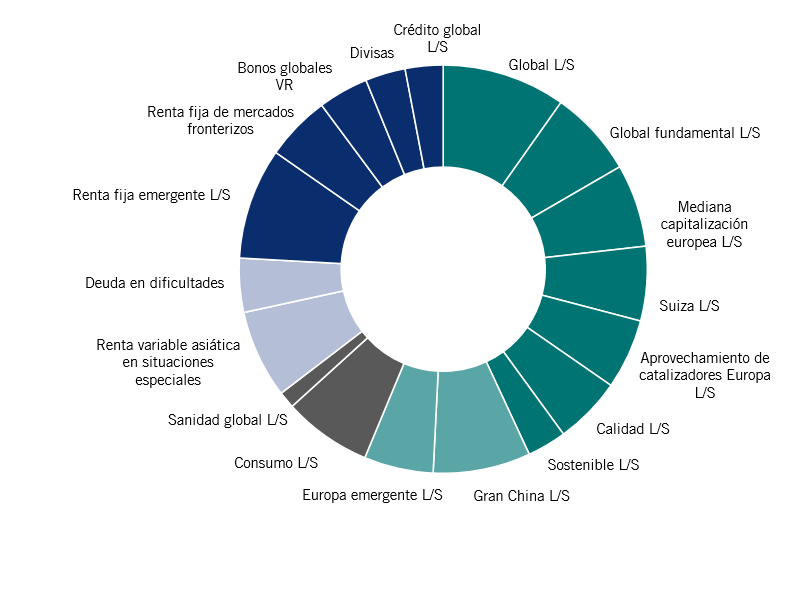

Durante los últimos 18 años, hemos perfeccionado nuestro enfoque, consolidando una trayectoria de generación de rentabilidades estables impulsadas por el alfa para los inversores y haciendo crecer la estrategia hasta alcanzar los 4.700 millones de EUR. En la actualidad, nuestra asignación abarca estrategias de renta variable “market neutral” y “event-driven” a escala global, regional o sectorial, así como estrategias de renta fija de valor relativo y situaciones especiales, incluyendo deuda soberana (desarrollada y emergente), crédito (“investment grade”, “high yield” y “distressed”) y divisas (véase la fig. 2).

Fig. 2 - Bien equilibrada

Ponderación de los segmentos de Alphanatics como % de capital asignado

Fuente: Pictet Asset Management. Datos a 31/03/2022, L/S = long/short

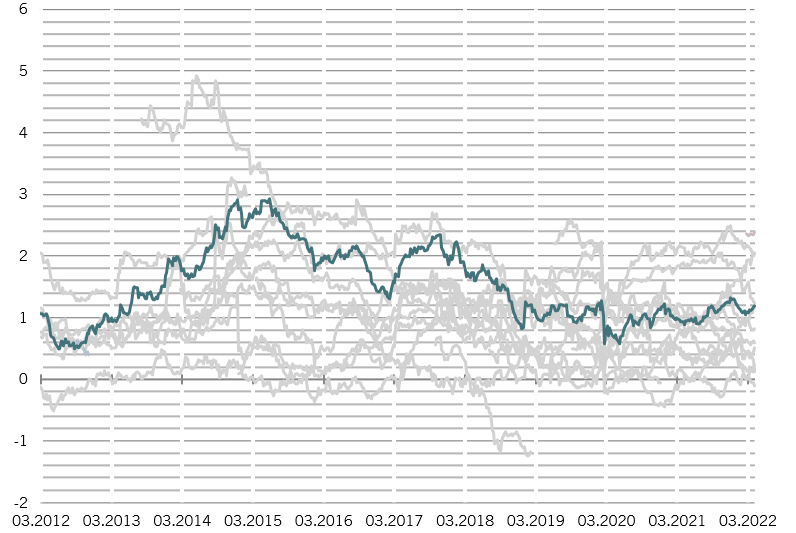

Mediante una cuidadosa combinación de estrategias cuyas rentabilidades no están correlacionadas –o tienen una baja correlación– entre sí, es posible construir una cartera con rentabilidades ajustadas al riesgo superiores a las de sus componentes por separado. De hecho, por término medio, el 73% de los segmentos de la cartera considerados por separado tienen una rentabilidad ajustada al riesgo inferior a la del fondo, mientras que la correlación media entre nuestras estrategias subyacentes suele ser inferior a 0,1.

Hay periodos en los que algunos segmentos individuales tienen un perfil de riesgo/rentabilidad más alto que el fondo en general, pero el patrón cambia con el tiempo.

Fig. 3 - Mejor juntos

Ratios históricos de rentabilidad/volatilidad: Alphanatics (línea verdiazul) frente a componentes individuales, (datos de 3 años consecutivos)

Fuente: Pictet Asset Management. Datos del período comprendido entre el 01/03/2012 y el 31/03/2022

Además de haber ampliado la gama de estrategias en las que invertimos, también hemos perfeccionado nuestra gestión del riesgo, implantando nuevas herramientas y modelos de riesgo que han evolucionado con el tiempo. Una consideración clave es la relación entre las estrategias y, en particular, la correlación entre ellas durante períodos de turbulencias del mercado. El gestor de un fondo multiestrategia puede tener una visión completa de la cartera y de sus distintos instrumentos y, por consiguiente, goza de una posición privilegiada para identificar correlaciones problemáticas o solapamientos de apuestas y exposiciones.

Aunque a nivel de cartera pretendemos que una gran parte de nuestro riesgo total sea idiosincrática (o específica de la inversión), a nivel de subestrategia reconocemos que resulta demasiado caro intentar eliminar por completo los riesgos asociados a los factores (como el estilo). Por lo tanto, prestamos especial atención a la hora de combinar estrategias que tienen riesgos residuales de factores diferentes o incluso que se contrarrestan, utilizando un modelo de riesgo multifactorial. El resultado es una cartera con rentabilidades ajustadas al riesgo superiores. Por ejemplo, si algunas de las estrategias de renta variable en las que invertimos se inclina hacia el crecimiento en un momento dado, esto puede contrarrestarse aumentando la asignación a aquellas con una inclinación hacia el valor.

Beta baja

También hemos desarrollado un sistema propio que nos ayuda a controlar las posiciones masificadas (cuando un gran número de inversores ha tomado una posición concreta, volviéndola potencialmente vulnerable a fluctuaciones bruscas) y otro que realiza el seguimiento de nuestra exposición a diversos temas utilizando cestas temáticas de intermediarios (p. ej., los ganadores y los perdedores de la tendencia del teletrabajo).

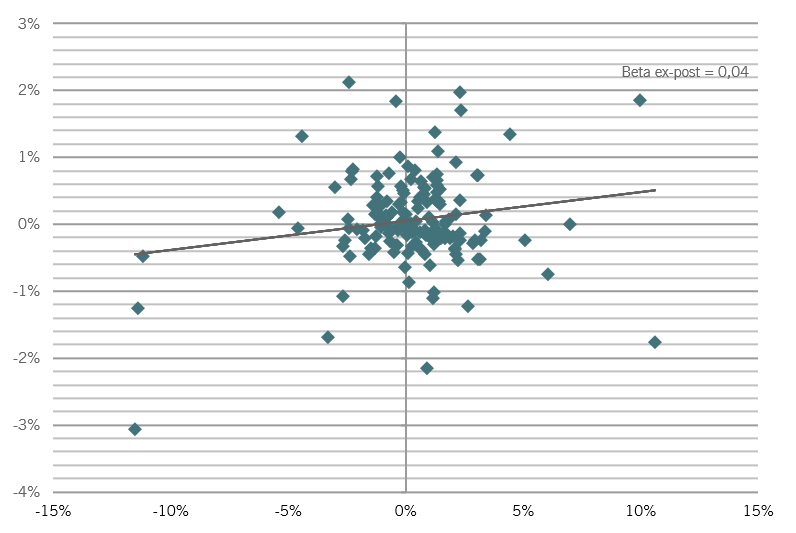

Todo ello se traduce en una baja sensibilidad a los movimientos del mercado (véase la fig. 4).

Fig. 4 – “Market neutral”

Rentabilidades semanales del MSCI World con cobertura en EUR (eje horizontal) frente a rentabilidades correspondientes de Alphanatics, antes de comisiones, en EUR

Fuente: Pictet Asset Management. Datos del período comprendido entre el 31/03/2019 y el 31/03/2022.

Un rasgo distintivo de nuestro enfoque es la flexibilidad otorgada a los gestores de los segmentos. Nuestra experiencia demuestra que se necesitan al menos tres años para juzgar la capacidad de generación de alfa de una estrategia y que, a largo plazo, merece la pena apostar por los gestores de eficacia demostrada, incluso en periodos de grandes turbulencias del mercado y cuando ha sido difícil generar alfa. Es igualmente esencial que todos los gestores estén en sintonía con los valores de Pictet. Esto incluye su forma de pensar en lo que a gestión de carteras y riesgos se refiere. Algunos de nuestros gestores de segmentos más exitosos llevan más de 15 años gestionando capital en Alphanatics.

Dado el éxito de los fondos multiestrategia, la competencia para atraer gestores de carteras de alta calidad y con talento se ha vuelto feroz.

En este contexto, y como parte de nuestra búsqueda constante de nuevas capacidades de alfa, hemos añadido diez nuevas estrategias a nuestra cartera desde 2018 y tenemos previsto añadir dos más este año. También hemos tenido que cerrar algunas.

Los inversores pueden utilizar los fondos multiestrategia, como Alphanatics, de varias maneras, incluso como diversificador de una cartera global o como sustituto de parte de una asignación a renta fija.

Creemos que la capacidad de diversificación y preservación del capital de los fondos multiestrategia será absolutamente crucial en el futuro, a medida que el enfoque tradicional de la cartera 60/40 se vea cuestionado.

[1] Morgan Stanley Quarterly Vantage Points, febrero de 2022