Panorama de inversión 2020

La racha alcista del dólar debería llegar a su fin, lo que lastraría la renta variable estadounidense. La deuda emergente, la renta variable europea y los títulos de valor tienen potencial para obtener rentabilidades superiores.

La racha alcista del dólar debería llegar a su fin, lo que lastraría la renta variable estadounidense. La deuda emergente, la renta variable europea y los títulos de valor tienen potencial para obtener rentabilidades superiores.

Panorama general: destinos divergentes

Visión de Luca Paolini para 2020

¿Podría 2020 marcar el final de la racha alcista del USD? Luca Paolini, estratega jefe de Pictet Asset Management, analiza los factores que impulsan la economía global.Hay que andarse con cuidado. En 2020, la senda hacia la obtención de unas buenas rentabilidades de las inversiones no estará exenta de obstáculos. El crecimiento económico global es mediocre y las valoraciones de la mayoría de las principales clases de activos parecen tensas. Si a esto le sumamos los riesgos vinculados a las guerras comerciales y las elecciones presidenciales en EE.UU., creemos que la renta variable global solo conseguirá generar rentabilidades de un solo dígito, mientras que la mayor parte de la renta fija desarrollada saldrá todavía peor parada.

Los inversores deberían contar con que se produzca una divergencia importante entre las rentabilidades de las distintas clases de activos.

Creemos que el año 2020 marcará el final de la racha alcista del USD –que conllevará el fin del liderazgo de la renta variable estadounidense. En cambio, los títulos de valor, la renta variable europea y la deuda emergente tienen potencial para obtener rentabilidades superiores.

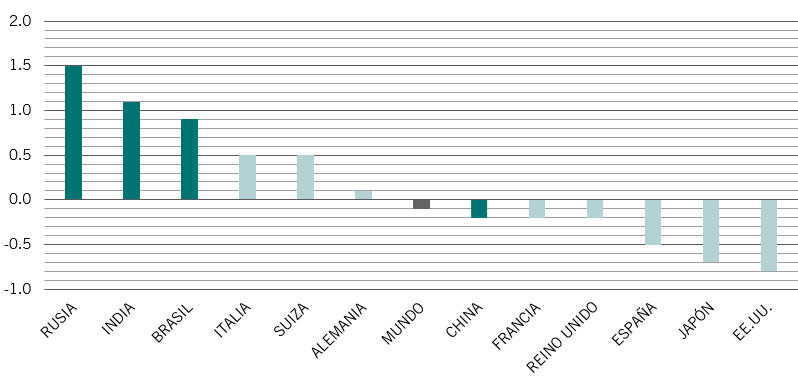

Esta opinión se ve respaldada por nuestros indicadores del ciclo económico. A nivel global, muestran que el crecimiento se ralentizará ligeramente el año que viene, situándose en torno a un 2,7% anualizado –20 puntos básicos por debajo de su potencial. Sin embargo, esto oculta grandes diferencias en las perspectivas de las distintas regiones (véase la fig. 1). La mayoría de las economías desarrolladas, especialmente EE.UU., experimentarán una desaceleración del crecimiento. Prevemos que la expansión de EE.UU. se ralentizará hasta el 1,5% en 2020 –la más débil en una década, y no descartamos la posibilidad de una recesión técnica muy superficial en el primer semestre. En cambio, mercados emergentes tales como la India, Brasil y Rusia deberían experimentar una aceleración.

Por consiguiente, esperamos que la diferencia en el ritmo de crecimiento entre las economías desarrolladas y las emergentes alcance los 340 puntos básicos –su máximo de los últimos siete años. La desaceleración de EE.UU. también suprimirá la ventaja de la economía norteamericana con respecto a Europa, en provecho de la renta variable europea y del euro.

Fig. 1: Los mercados emergentes toman la delantera

Variación prevista en el ritmo de crecimiento económico, 2020 frente a 2019, puntos porcentuales

Mercados emergentes representados con color oscuro, mercados desarrollados representados con color claro. Datos a 29/10/2019. Fuente: Pictet Asset Management, CEIC, Refinitiv.

La inflación debería seguir contenida, lo que permitiría a los principales bancos centrales continuar con el estímulo monetario, aunque a un ritmo más lento que en los últimos años. Esperamos que los bancos centrales de EE.UU., Europa, Japón y China aumenten las reservas de liquidez hasta 1 billón de USD en total el año próximo –una cantidad que llama la atención, pero que es un 20% inferior al promedio de las inyecciones de los últimos 11 años.

Parte de ese déficit podría cubrirse con medidas de estímulo fiscal. Cabe destacar que en Alemania, un país tradicionalmente austero, se aprecian signos de que el clima político avanza lentamente hacia un incremento del gasto. Sin embargo consideramos que, a nivel global, el estímulo fiscal toco techó a finales de 2018. Las previsiones presupuestarias actuales, tanto en China como en EE.UU., no dejan margen para que puedan adoptarse nuevas medidas de importancia.

La perspectiva de una ralentización del crecimiento en EE.UU. y el limitado margen disponible para el estímulo son un mal augurio para el dólar, cuya valoración parece muy tensa. Según nuestros modelos, la sobrevaloración del billete verde es de un 20% y esperamos que esta prima vaya desapareciendo de forma sostenida a lo largo de los próximos cinco años. Esto, a su vez, debería favorecer a los activos emergentes.

EE.UU. es también uno de los mercados de renta variable más caros de nuestro modelo –algo que será más difícil de justificar en un contexto de beneficios empresariales prácticamente planos, de desaceleración de la economía y de recortes de los tipos de interés por parte de la Reserva Federal estadounidense.

En cambio, vemos cierto valor en los US Treasuries (sobre todo en el papel ligado a la inflación), en las divisas emergentes y en los títulos de valor –empresas que cotizan a un precio más bajo que el implícito en sus dividendos, beneficios o ventas.

Los indicadores técnicos muestran que el estado de ánimo de los inversores ya es de relativa prudencia. En los primeros 10 meses de 2019, los inversores inyectaron 400.000 millones de USD netos en la renta fija global y retiraron 221.000 millones de USD de la renta variable, según datos de EPFR. Las asignaciones a renta variable se mantienen cerca de sus niveles más bajos en una década. Aunque pensamos que la cautela podría estar justificada, dicho posicionamiento debería servir de tope mínimo frente a posibles caídas del mercado de renta variable en los próximos meses y garantizar que las rentabilidades, aunque moderadas, seguirán siendo positivas en su mayor parte.

Renta variable: intranquilidad en los mercados

Ha sido un buen año para la renta variable. Pero lo más probable es que las acciones pierdan fuelle el año que viene. Prevemos rentabilidades de un solo dígito en los índices bursátiles mundiales, acompañadas de una racha en general positiva de los mercados emergentes y de las acciones europeas que probablemente se verá contrarrestada por las rentabilidades planas o ligeramente negativas de EE.UU. Entretanto, los títulos de valor por fin podrían obtener rentabilidades superiores a las de los títulos de crecimiento, tras más de una década obteniendo peores resultados (véase la fig. 2).

Creemos que, en su conjunto, los beneficios de las empresas cotizadas se mantendrán prácticamente planos en 2020 a escala global, al igual que ha ocurrido este año. Esto se debe a la mayor lentitud del ritmo de crecimiento económico mundial y a la reinversión de los márgenes de beneficios netos que, a nuestro juicio, alcanzaron su nivel máximo a finales de 2018. De hecho, todas las fuentes de crecimiento de los márgenes durante la última década –mayor fortaleza de las economías, menor coste de capital, recortes de impuestos y escasos incrementos salariales– han comenzado a disiparse.

No obstante, la renta variable probablemente obtenga ganancias gracias a la moderada expansión de las valoraciones resultante de las nuevas inyecciones de estímulos de los bancos centrales. Pero los riesgos, especialmente en EE.UU., apuntan a una corrección, sobre todo porque estimamos que existe un 30% de probabilidad de que EE.UU. entre en recesión durante el año –muy por encima de lo que el mercado descuenta. El mercado estadounidense también parece ser el que más posibilidades tiene de experimentar una contracción de los márgenes de beneficios. Por otra parte, somos muy cautelosos con los títulos cíclicos, en vista de sus elevadas valoraciones.

Fig. 2: El valor se abarata

Índice de precios de valor/crecimiento MSCI World, nivel medio y una y dos desviaciones estándar desde el 31/12/1974

Fuente: Refinitiv. Datos a 31/10/2019

Sin embargo, el panorama no es tan desolador como parece. A nivel global, los títulos de valor cotizan a su precio más barato en comparación con las empresas de crecimiento desde la burbuja de las Nifty Fifty en los años setenta (cuando se desató el entusiasmo por las empresas de megacapitalización) y la burbuja de las puntocom a finales de los años noventa. Creemos que si los rendimientos de los bonos tocan fondo, esto supondrá un impulso para los títulos de valor el próximo año.

Asimismo, parece justificado adoptar un sesgo defensivo, especialmente en EE.UU. En ese país, desde 2009 las rentabilidades de los títulos cíclicos han sido en torno a un 100% superiores, mientras que en la zona euro se han mantenido más o menos dentro de un rango. Teniendo en cuenta que las tasas de crecimiento europeas están aproximándose a las de EE.UU., en algo habrá que ceder. La renta variable del Reino Unido es una compra relativamente buena –tanto la libra esterlina como las acciones británicas se han visto lastradas por las preocupaciones suscitadas por el Brexit y calculamos que, en cuanto la situación política se aclare, la libra tendrá margen para ganar hasta un 10%, mientras que las acciones británicas podrían experimentar una revalorización de hasta un 20% respecto al resto del mundo.

Por otra parte, es previsible que la renta variable emergente salga beneficiada de la mayor estabilidad del crecimiento, de la mayor debilidad del dólar y de las bajas valoraciones. Rusia es un país particularmente atractivo –las políticas fiscales y monetarias del gobierno son prudentes, las valoraciones de la renta variable son excepcionalmente baratas y parece haber capeado con éxito las sanciones estadounidenses. Hong Kong es otro mercado perjudicado por los acontecimientos recientes, pero con margen para lograr una recuperación apreciable una vez que las condiciones se estabilicen un poco. Sus acciones cotizan con un 15% de descuento con respecto a las del mercado global, cerca de su nivel mínimo relativo de 16 años.

En cuanto a la renta variable global, podría alegarse en su defensa el hecho de que la última década ha sido el mercado alcista menos apreciado de la historia. Durante los últimos 12 meses los inversores han destinado una cantidad mucho mayor de capital a renta fija que a renta variable y, además, una gran proporción de sus activos siguen estando en liquidez. Esto ha ocasionado que los precios de la renta variable, en comparación con los de la renta fija, se sitúen en unos niveles que solo suelen registrarse durante las recesiones, lo que podría favorecerlos si los rendimientos de los bonos se mantienen comprimidos.

Renta fija y divisas: la caída del dólar favorece a las divisas emergentes

Los inversores en renta fija deberían prepararse para un año complicado. Sobre todo porque, con una cifra récord de 14 billones de USD de deuda que arroja rendimientos negativos, escasean los activos con precios atractivos.

Es probable que la deuda pública desarrollada genere pérdidas en 2020, mientras que los bonos corporativos también serán vulnerables en un momento en que los bancos centrales no parecen dispuestos a aplicar tantos estímulos monetarios como en los últimos años.

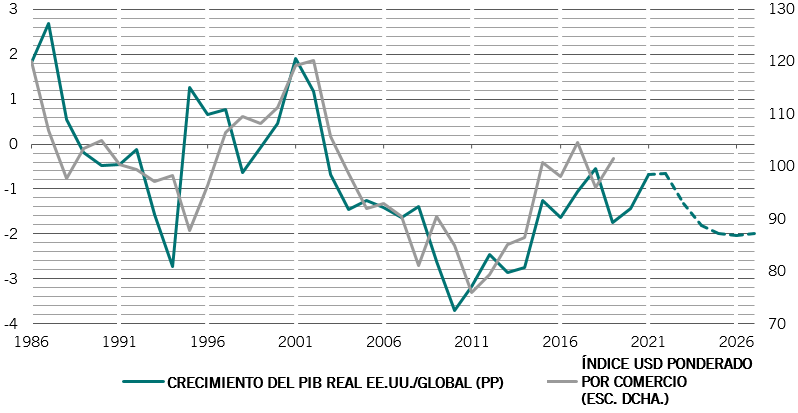

Las perspectivas de la deuda emergente, en cambio, son prometedoras. La razón principal es el dólar. Esperamos que la racha alcista del USD llegue a su fin en 2020, una circunstancia de la que se beneficiarían especialmente las divisas emergentes.

Fig. 3: Destronado

USD ponderado por el comercio y crecimiento de EE.UU. frente al resto del mundo

Fuente: Refinitiv, FMI, Pictet Asset Management. Datos del período comprendido entre el 06/11/1986 y el 06/11/2019 (y estimaciones para el período hasta el 06/11/2027)

El deterioro de la economía estadounidense será la causa principal de la caída del dólar.

Aunque EE.UU. ha superado a otras economías desarrolladas en los últimos años, su ventaja se reduce con rapidez. Nuestro pronóstico para el año próximo es que crezca tan solo un 1,5%, su nivel más bajo desde 2009.

Es probable que la Fed vuelva a recortar los tipos de interés a principios de 2020. Otro factor que afecta al USD es que EE.UU. presenta el peor doble déficit –la suma de los déficits por cuenta corriente y presupuestario– de entre todas las economías desarrolladas y emergentes principales.

La situación de las divisas emergentes es idónea para beneficiarse del cambio de tendencia del dólar, sobre todo porque calculamos que su infravaloración frente al USD es de hasta un 25%. Esperamos que esta diferencia comience a reducirse en 2020: el dólar debería depreciarse alrededor de un 5% frente a una cesta de divisas emergentes durante los próximos 12 meses.

La perspectiva de una apreciación de las divisas y el contexto de crecimiento favorable no son las únicas razones para preferir los bonos emergentes.

Vemos margen para que los tipos de interés de la región caigan aún más a medida que baje la inflación. Dentro de los mercados emergentes, nos gustan especialmente los bonos de México y Rusia por motivos de valoración.

En otro orden de cosas, los inversores deberían reducir su asignación a bonos corporativos. Ahora que el crecimiento está en plena desaceleración, lo más probable es que disminuyan los beneficios y los márgenes empresariales.

Esto podría dificultar que muchas empresas puedan pagar las deudas que han acumulado. Es alarmante que el número de “empresas zombis” –o empresas de países industrializados para las que los costes de los intereses son superiores a sus beneficios anuales– sea de 548 actualmente, una cantidad que no se había registrado desde la crisis financiera mundial, según datos de Bank of America Merrill Lynch.

Los diferenciales de los bonos corporativos ya están empezando a aumentar desde los mínimos plurianuales alcanzados en 2018 a medida que se deteriora la calidad del crédito.

La curva de rendimientos de EE.UU. indica que la tasa de incumplimiento de los bonos corporativos de más riesgo probablemente se duplicará en los próximos cinco años hasta casi alcanzar el 6%.

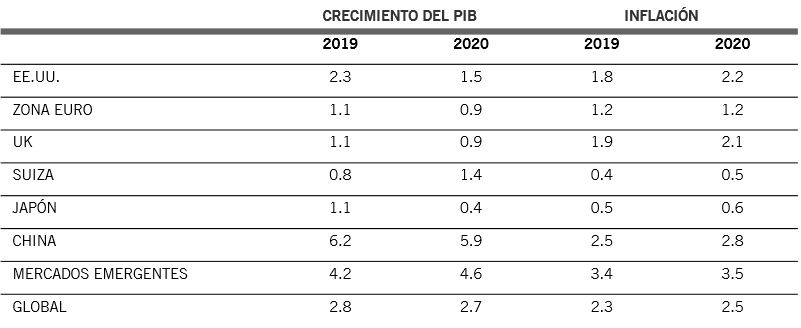

Anexo: previsiones

Previsiones de crecimiento e inflación de Pictet Asset Management, %, interanuales

Datos a 29/10/2019. Fuente: Pictet Asset Management, Refinitiv Datastream.