Primeros pasos para volver al crédito

Con el inicio del renacimiento del mercado de renta fija, los bonos a corto plazo con grado de inversión ofrecen un buen punto de entrada para volver al crédito.

¡Los bonos están de vuelta! Tras pasar ávidos de rendimiento la época de tipos de interés bajos y relajación cuantitativa, por fin parece que la tendencia está cambiando para los inversores en renta fija. La subida de tipos de los bancos centrales para combatir la inflación y la consiguiente venta masiva de bonos ha devuelto las valoraciones a niveles atractivos. El índice agregado de bonos corporativos de grado de inversión global de Bloomberg, por ejemplo, ahora ofrece un rendimiento de más del 5%, alcanzando niveles no vistos desde la crisis financiera mundial.

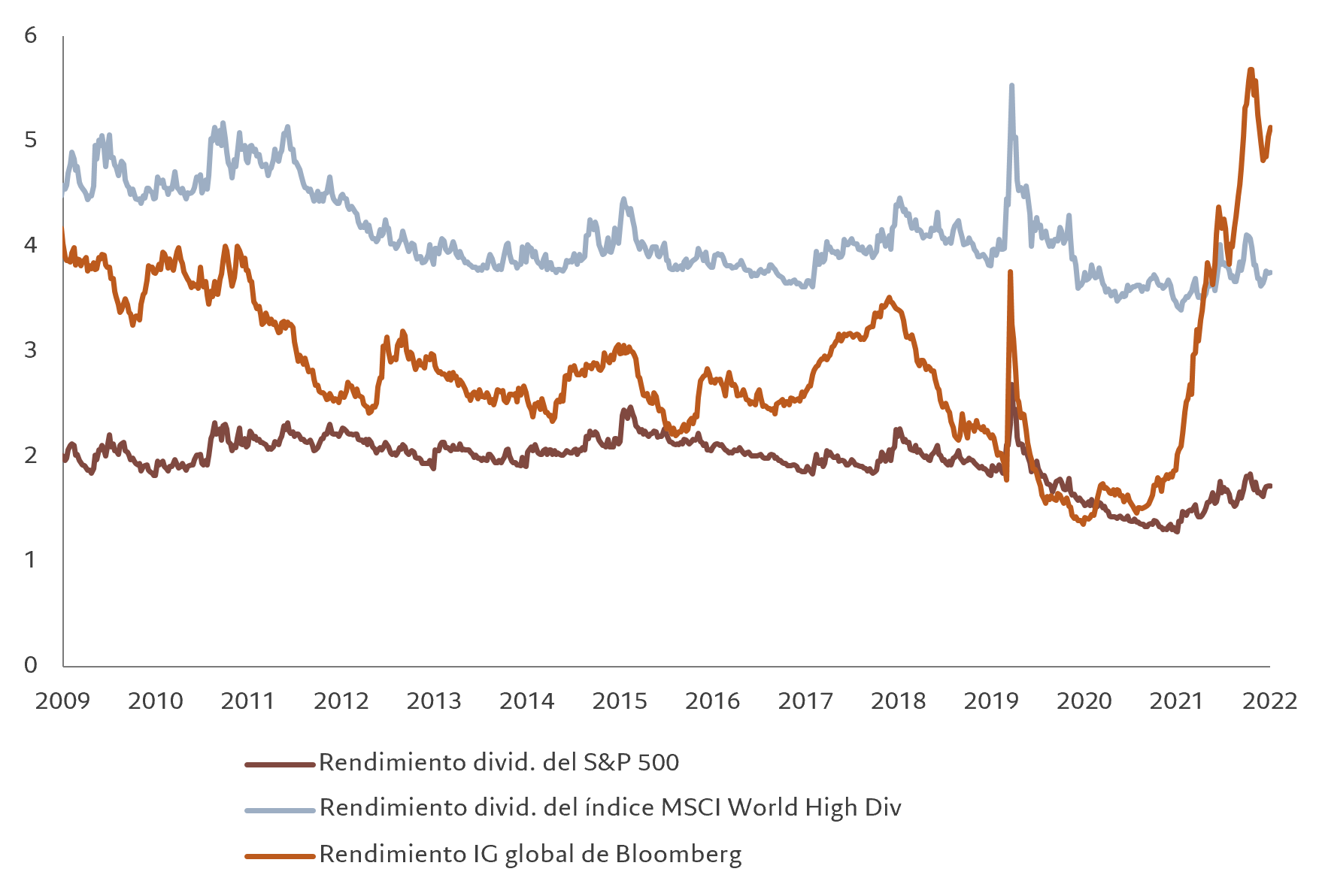

Por consiguiente, los bonos con grado de inversión también han vuelto a ser competitivos en términos de valor relativo, ofreciendo unos ingresos que superan la distribución de dividendos de algunos de los títulos que más reparten del mundo (véase la fig. 1).

Fig. 1 - Vuelven los “ingresos” a la renta fija

Rendimientos de los dividendos frente a rendimientos de los bonos, %

Fuente: índices ICE, Bloomberg, Pictet Asset Management. Datos del período comprendido entre el 31/12/2009 y el 31/12/2022.

No obstante, la complejidad del contexto macroeconómico y monetario actual exige prudencia a la hora de asignar capital. La inflación podría enquistarse, y aún no está claro cuándo la Reserva Federal de EE.UU. o el Banco Central Europeo podrían dar por concluidas sus campañas de endurecimiento monetario. Además, la economía mundial sigue relativamente débil, lo que podría ejercer presión sobre los fundamentales de empresas en los segmentos más en dificultades del mercado, sobre todo en los bonos de alto rendimiento de baja calidad y con calificación CCC.

Compensación superior

Así pues, ¿hacia dónde deberían dirigirse los inversores en sus primeros pasos de regreso a los bonos corporativos? Una de las áreas en la que los rendimientos ofrecen una compensación superior frente a los riesgos es el crédito desarrollado con plazos cortos.

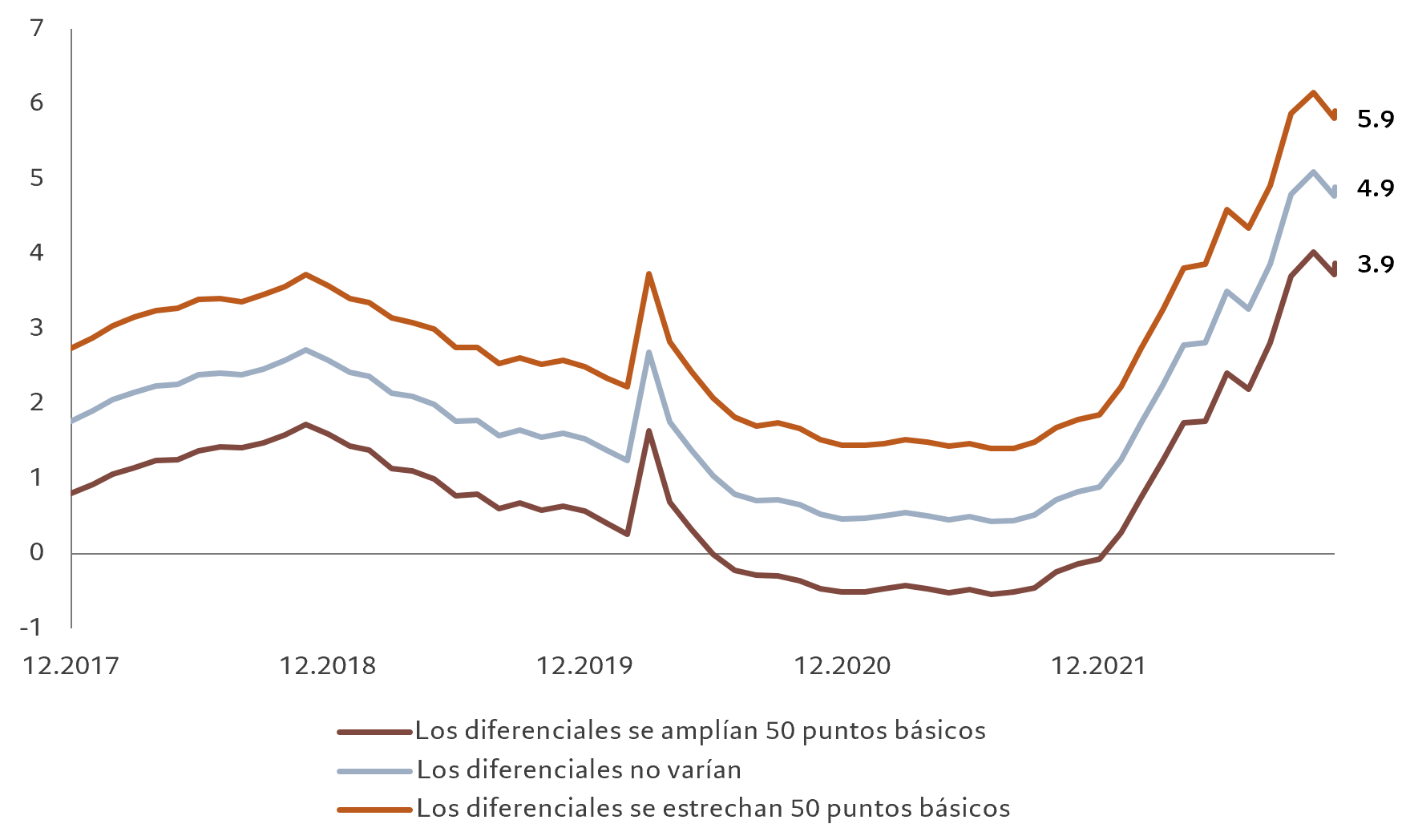

Fig. 2 - Aplanamiento de las curvas

Diferencial entre los bonos IG EUR a más de 10 años y a 1-3 años, pb

Fuente: índices ICE, Bloomberg, Pictet Asset Management. Datos del período comprendido entre el 31/12/2012 y el 31/12/2022.

La subida de los tipos de interés y el endurecimiento de las condiciones monetarias han dado lugar al aplanamiento –y, en algunos segmentos, a la inversión– de las curvas de rendimiento de los bonos con grado de inversión.

Esto significa que los inversores pueden obtener rendimientos más elevados en los vencimientos más cortos que en los más largos, reduciendo al mismo tiempo la exposición al riesgo de duración1. Esto resulta esencial en un ciclo de subidas de tipos volátil e incierto.

Aunque el crédito de alto rendimiento con vencimientos más cortos también presenta valoraciones atractivas, la posibilidad de dificultades económicas en los próximos meses indica que los inversores quizás deberían centrarse en los bonos de alta calidad y de los sectores industriales más defensivos.

Incluso dentro del crédito con grado de inversión, existen buenas razones para evitar los sectores más cíclicos, como el minorista. Adoptar una actitud defensiva y centrarse en la calidad son aspectos clave para salir airosos en el entorno actual.

Protección de diferenciales

Los argumentos a favor de la inversión en bonos con grado de inversión de 1 a 3 años son aún más convincentes, ya que dicho segmento está bien situado para ofrecer rentabilidades atractivas, incluso si los diferenciales se amplían aún más, gracias a unos elevados rendimientos y a su menor duración (véase la fig. 3). Esta resistencia resulta especialmente valiosa en un entorno monetario y macroeconómico incierto.

Fig. 3 - Elevado rendimiento y baja duración

Rentabilidades esperadas a 1 año de los bonos IG globales a 1-3 años, %

Fuente: índices ICE, Bloomberg, Pictet Asset Management. Calculadas utilizando los rendimientos de los índices y la duración de los diferenciales (índice G1BC). Datos del período comprendido entre el 31/12/2017 y el 31/12/2022.

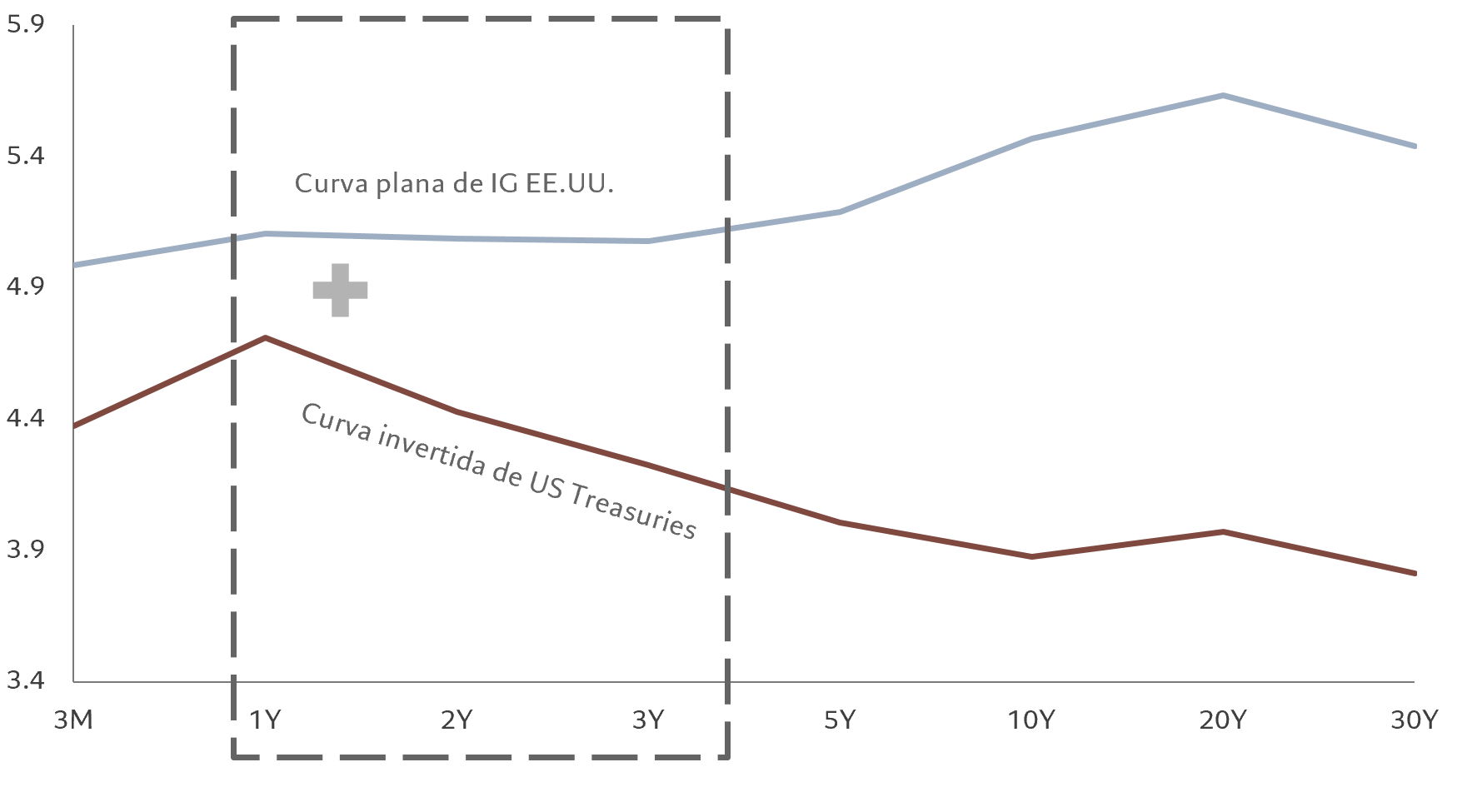

Beneficios soberanos

También se puede encontrar valor en el extremo corto de las curvas soberanas. En EE.UU., por ejemplo, los “US Treasuries” a 2 años ofrecen un rendimiento en torno a 70 puntos básicos superior al de sus homólogos a 10 años –una diferencia que no se producía desde hace 40 años. En los mercados de deuda pública de la zona euro y Suiza se observan tendencias similares.

Fig. 4 - Un enfoque mixto

Rendimientos frente a vencimiento de IG EE.UU. y US Treasuries, %

Fuente: Bloomberg, Pictet Asset Management. Datos a 31/12/2022.

Como inversores en crédito, añadir deuda pública con plazos cortos no solo aumenta la diversificación –y, por lo tanto, reduce el riesgo– sino que crea fuentes de rentabilidad adicionales en un entorno de curvas soberanas invertidas.

Adoptar un enfoque mixto de crédito y deuda soberana permite a los inversores asegurarse unos rendimientos elevados al tiempo que mantienen una menor duración. Creemos que se trata de una atractiva propuesta de riesgo/rentabilidad durante esta fase volátil del ciclo de crédito. Por lo tanto, los bonos con plazos cortos pueden ser el punto de partida perfecto para emprender la vuelta al crédito.

[1] La duración es un indicador de la sensibilidad del precio de un bono a los cambios de los tipos de interés.