Un “rally” poco convincente

Las acciones y los bonos corporativos han repuntado después del desplome. Pero podría estar apareciendo cierto grado de autocomplacencia.

01 - Asignación de activos: primeros signos de autocomplacencia

Las condiciones económicas se están estabilizando un poco ahora que el número de nuevos casos de coronavirus parece estar tocando techo y algunos países de Asia y de la zona euro empiezan a poner fin a sus confinamientos. Las medidas de estímulo –introducidas con prodigalidad y rapidez– han desempeñado un papel fundamental en la reciente recuperación de la renta variable.

Aun así, es probable que se produzcan más turbulencias en el futuro próximo –entre ellas la posibilidad de nuevas oleadas del virus. Por lo tanto, además de mantener una postura neutral en renta variable, renta fija y liquidez, hemos cambiado las asignaciones entre los mercados de renta variable y los activos de renta fija regionales para reflejar los riesgos y las oportunidades que creemos que surgirán en los próximos meses.

Fig. 1 Modelo de asignación mensual de activos

Mayo de 2020

Fuente: Pictet Asset Management

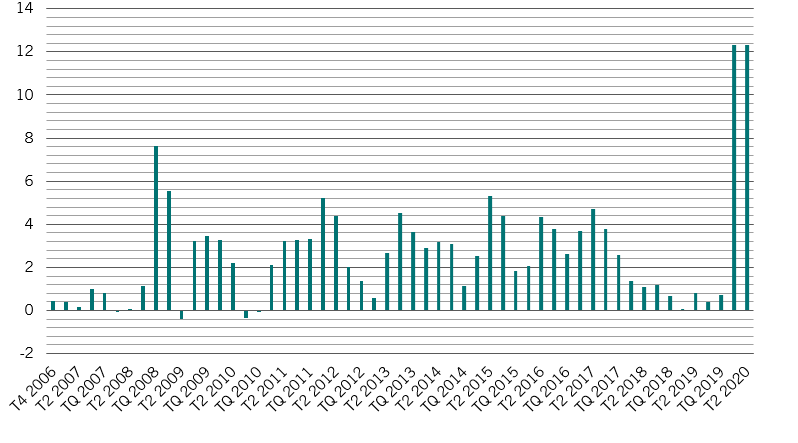

Nuestro análisis del ciclo económico muestra que la economía global se contraerá un 3,3% este año antes de volver a recuperarse y crecerá aproximadamente un 6% en 2021. Para limitar la contracción, los gobiernos y los bancos centrales de todo el mundo han introducido estímulos a una escala sin precedentes. Calculamos que el valor del impulso fiscal global ronda el 3,9% del PIB –algo más del doble de la respuesta ofrecida en 2009.

Ya se observan los primeros indicios de que el estímulo está empezando a hacer efecto, por eso estamos adoptando un punto de vista algo más constructivo (o, en todo caso, menos pesimista) sobre las perspectivas económicas a corto plazo de EE.UU., Australia, Suiza, China y el resto de Asia emergente.

Sin embargo, en otras partes del mundo, el estímulo aplicado hasta ahora ha sido insuficiente. Algunas zonas, como determinadas partes de Latinoamérica, se ven lastradas por sus balanzas de comercio exterior y sus problemas preexistentes. Otras, como la zona euro, tienen margen para emprender muchas más iniciativas en lo que a medidas de estímulo se refiere.

La nota positiva es que ahora observamos una actitud más favorable por parte de China, que hasta ahora se había quedado claramente rezagada en la introducción de estímulos. El impulso del crédito de China1, una medida general del crédito y la liquidez destinados a la economía real, subió en marzo hasta situarse por encima del 9%, su máximo en 10 años.

A nivel global, nuestros indicadores de liquidez apuntan al alza, con el impulso más importante proveniente de EE.UU. La Reserva Federal estadounidense ya ha administrado aproximadamente 500 puntos básicos de flexibilización –mediante una mezcla de recortes de los tipos de interés y medidas sobre su balance– y vemos posibilidades de que haga mucho más antes de que finalice el año. Esto superaría la flexibilización acumulada aplicada durante el anterior ciclo económico de siete años que incluyó la crisis financiera global.

Fig. 2 – Un impulso monetario

Inyecciones de liquidez de los bancos centrales del G5, % PIB

Flujo de liquidez de los bancos centrales calculado como inyección neta de liquidez de los bancos centrales durante los 6 meses anteriores, como % del PIB nominal, usando las ponderaciones de PIB en USD corrientes. Para 2020: nuestra previsión para todo el año. Datos del período comprendido entre el 01/10/2006 y el 30/06/2020. Fuente: Pictet Asset Management, Refinitiv.

Las valoraciones de las clases de activos tradicionales son, de forma generalizada, menos atractivas que a finales de marzo. Concretamente, la deuda pública desarrollada parece muy cara. Nuestro modelo de valoración indica que la rentabilidad de la renta variable debería ser superior a la de la renta fija en un 10-15% durante los próximos 12 meses.

Esta apreciación se ve respaldada por nuestros indicadores de confianza, que son ligeramente más favorables para las clases de activos más arriesgadas. El posicionamiento de los inversores en renta variable dista mucho de ser excesivo y las entradas récord en los fondos monetarios sugieren que hay mucha liquidez para invertir. A nivel global, los activos netos en fondos monetarios han aumentado en 1 billón de USD durante el pasado mes.

[1] Variación interanual del flujo trimestral de financiación social total (ex-renta variable)

02 - Regiones y sectores de renta variable: la defensa es la mejor opción

Han transcurrido varias semanas tumultuosas para los mercados de valores.

El S&P 500 cayó más de un 30% en poco más de un mes para posteriormente remontar más de un 20% desde su nivel mínimo del 23 de marzo. En este momento, al igual que muchos de sus equivalentes asiáticos y europeos, el índice estadounidense ha vuelto a entrar –al menos técnicamente– en un mercado alcista.

No obstante, el vertiginoso rally no nos deja especialmente entusiasmados con las acciones. Seguimos manteniendo la prudencia con la renta variable a corto plazo –los mercados parecen estar sobreestimando la rapidez de la recuperación económica.

A nivel global, se espera que los beneficios empresariales disminuyan en menos de un 10% este año, según las previsiones del consenso, y que experimenten una fuerte recuperación el año próximo. Este pronóstico es demasiado optimista.

Nuestros modelos muestran que el BPA y los dividendos deberían caer en torno a un 40% este año. Es preocupante observar que, aunque la magnitud de la caída del BPA fue similar durante la crisis de 2008-2009, en aquel entonces la gravedad de la recesión fue entre 3 y 4 veces menor que el desplome con el que lidia el mundo actualmente.

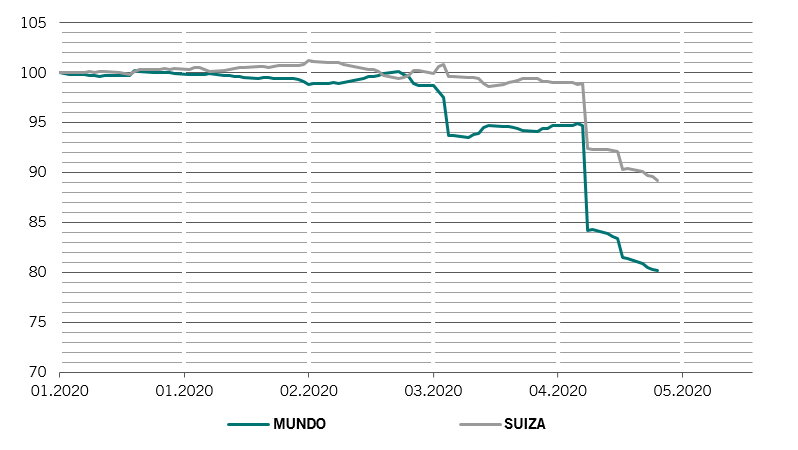

Fig. 3 – El sesgo defensivo de Suiza contribuye a que las acciones obtengan rentabilidades superiores

Beneficio por acción a 12 meses vista de las acciones globales y suizas

Fuente: Refinitiv, datos del período comprendido entre el 01/01/2020 y el 30/04/2020

En cuanto a la renta variable, seguimos prefiriendo los mercados y sectores defensivos.

Hemos elevado la renta variable suiza a sobreponderada. Suiza tiene la mayor proporción de acciones defensivas (por sector industrial) de entre todos los mercados principales de renta variable. Alrededor del 60% de la capitalización bursátil del índice de referencia suizo procede de sectores defensivos –empresas farmacéuticas y de consumo básico, la mayoría de las cuales han obtenido rentabilidades superiores durante la crisis del coronavirus.

También nos gustan las acciones del Reino Unido, donde se encuentran varias empresas defensivas de gran capitalización que cotizan con valoraciones atractivas.

Nos mantenemos neutrales en renta variable de EE.UU., que se ha convertido en uno de los mercados más caros del mundo después de que el ratio PER a 12 meses vista alcanzara su máximo de los últimos 18 años: 19 veces frente a las 13 de hace un mes.

Los inversores confían en una rápida recuperación de las empresas estadounidenses pero, en nuestra opinión, existe la posibilidad de que las previsiones de beneficios de los analistas sufran más revisiones a la baja en los próximos meses.

También nos hemos vuelto cautelosos con la renta variable emergente, que hemos rebajado a neutral.

Aunque la actividad económica en China y sus países colindantes está volviendo gradualmente a la normalidad, Latinoamérica se encuentra en plena crisis del virus. Esta región, que depende en gran medida de las exportaciones de materias primas, ya estaba sometida a graves tensiones económicas antes del brote vírico.

Es más, países como Brasil disponen de pocos medios para contrarrestar el impacto económico debido a sus déficits exteriores y a su inflación crónica.

Por otra parte, hemos adoptado una postura neutral en títulos de consumo discrecional –elevándolos desde infraponderados– ya que los consumidores de Asia y de otras economías principales podrían empezar a gastar tras varias semanas de confinamiento, aunque lo hagan de forma progresiva.

03 - Renta fija y divisas: respaldo de los bancos centrales

Las compras masivas de activos por parte de los bancos centrales con el fin de contener las consecuencias económicas de la pandemia del coronavirus están ofreciendo un firme apoyo a los bonos soberanos y corporativos desarrollados.

Por consiguiente, elevamos la deuda pública europea, suiza, británica y japonesa de infraponderada a neutral, el crédito investment grade de EE.UU. de neutral a sobreponderado y el crédito high yield europeo de negativo a neutral.

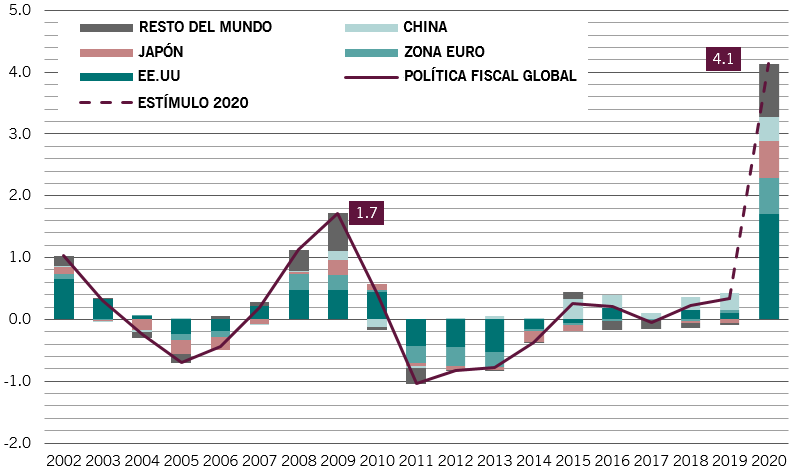

Los bancos centrales han inyectado una cantidad de estímulos sin precedentes en el sistema financiero. La Reserva Federal ha flexibilizado su política en el equivalente a 500 puntos básicos desde 2019 –de los cuales algo menos de la mitad han adoptado la forma de recortes de tipos reales y el resto mediante compras de activos. Además, el banco central estadounidense está dispuesto a ir más allá en caso necesario. Nuestros modelos muestran que el estímulo total de la Fed podría equivaler a una reducción de los tipos de 900 puntos básicos, una cifra superior a la flexibilización acumulada aplicada durante los siete años anteriores a 2014.

Fig. 4 – Abunda el estímulo

Impulso fiscal (% del PIB potencial)

Datos del período comprendido entre el 01/01/2002 y el 30/02/2020. Fuente: Pictet Asset Management, CEIC, Refinitiv

Puede que otros bancos centrales hayan tenido menos margen de maniobra, pero el estímulo ha venido de todos los frentes.

Por su parte, el BCE absorberá alrededor del 90% de las nuevas emisiones netas de los gobiernos de la región de la moneda única este año.

Además, aunque es evidente que el banco central chino ha sido menos enérgico, allí el estímulo ha llegado en forma de una expansión masiva del crédito por valor del 9% del PIB nacional, la mayor desde la crisis financiera global.

Los bancos centrales también han puesto en marcha medidas radicales para proteger los mercados de crédito corporativo.

Por ejemplo, la Fed está cubriendo alrededor del 70% de las necesidades de financiación del mercado investment grade de EE.UU. este año y, junto con el BCE, se ha atrevido a respaldar algunos componentes del mercado high yield –una iniciativa que hasta ahora había sido tabú.

Entre las divisas, creemos que la libra esterlina ya ha repuntado todo lo que podía por el momento, de modo que la rebajamos de sobreponderada a neutral. La economía del Reino Unido sigue corriendo el riesgo no solo de sufrir una reapertura lenta –la cifra de contagios y muertes derivados de la pandemia sigue siendo elevada–, sino de verse perjudicada por las dudas sembradas por el Brexit.

Mantenemos nuestra sobreponderación en oro. Aunque los enormes paquetes fiscales introducidos en todo el mundo podrían elevar la inflación en algún momento, creemos que los inversores estarán más preocupados por las fuerzas deflacionarias a corto plazo mientras esperan a ver la magnitud del daño causado por la parálisis económica. Este clima de inversión favorece los activos refugio como el metal precioso.

04 - Resumen de los mercados globales: desplome y “rally”

Las acciones globales cerraron el mes de abril con una sólida ganancia del 10%, tras unas semanas volátiles en las que los principales índices sufrieron un mercado bajista de enorme gravedad. Las señales de remisión de la pandemia, los avances en la carrera por encontrar una vacuna y el continuo estímulo monetario y fiscal levantaron el ánimo de los inversores.

Wall Street fue uno de los mercados desarrollados que obtuvo mayores ganancias, en parte gracias a la resistencia de los grandes gigantes tecnológicos que representan más del 15% del índice de referencia S&P 500.1

Los mercados de renta variable de Asia emergente, donde también tienen su sede importantes empresas tecnológicas como Tencent, Alibaba y Samsung, subieron más del 7% en moneda local. Los inversores cada vez confían más en las perspectivas de recuperación económica de la región a medida que China vuelve a arrancar gradualmente sus motores tras semanas de confinamiento.

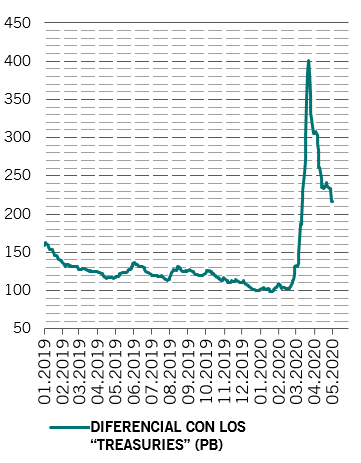

Fig. 5 Reduciendo la diferencia

Diferencial entre el índice ICE BofA US Corporate y los “Treasuries”, en puntos básicos

Fuente: Refinitiv, datos del período comprendido entre el 01/01/2019 y el 30/04/2020

Los títulos energéticos y de consumo discrecional se recuperaron con especial fuerza de su anterior descalabro debido al interés de los inversores por sus valoraciones favorables. La subida de los valores energéticos fue aún más destacable teniendo en cuenta el desplome de los precios del petróleo derivado del grave exceso de oferta. (El precio del crudo WTI para el suministro de mayo entró de lleno en territorio negativo)

La rentabilidad de la renta fija fue inferior a la de la renta variable, cerrando el mes sin cambios en términos generales. La deuda pública británica fue la que más subió entre los principales mercados de deuda soberana.

En cuanto al crédito, la deuda high yield europea subió más del 5%, reduciendo sus pérdidas de este año a alrededor del 10%. Los bonos investment grade y high yield de EE.UU. también cerraron el mes al alza, gracias al programa reforzado de compras de activos de la Fed.

El dólar se mantuvo sin variaciones durante el mes, pero no logró detener la caída de los precios de la energía y las materias primas. El petróleo cayó un 8% en el mes, situando sus pérdidas de este año en el 64%. El oro siguió disfrutando de su condición de refugio y subió casi un 6%.

[1] Apple, Microsoft, Alphabet, Amazon y Facebook

La información, opiniones y previsiones incluidas en este documento son el resultado de las estimaciones en su fecha original de publicación y pueden verse afectadas por riesgos e incertidumbres que podrían hacer que los resultados reales sean sustancialmente diferentes de los presentados en este documento.

05 - Resumen

BARÓMETRO DE MAYO DE 2020

Asignación de activos

Mantenemos una postura general neutral en renta variable, renta fija y liquidez.

Regiones y sectores de renta variable

Seguimos prefiriendo los sectores y mercados defensivos, y nos volvemos más cautos con las acciones emergentes fuera de Asia.

Renta fija y divisas

Nos mantenemos neutrales en toda la deuda pública excepto en “US Treasuries”, donde estamos sobreponderados. Elevamos el crédito “investment grade” de EE.UU. a sobreponderado y el crédito “high yield” europeo a neutral.