Invertimos mal para la jubilación: el ahorro es demasiado conservador

La mayoría de los españoles prefiere no arriesgar con su ahorro para la jubilación y opta por inversiones conservadoras. Sin embargo, este comportamiento puede ser contraproducente, sobre todo en el caso de los inversores más jóvenes. ¿El riesgo es sufrir las fluctuaciones del mercado o que nuestra inversión no supere la inflación?

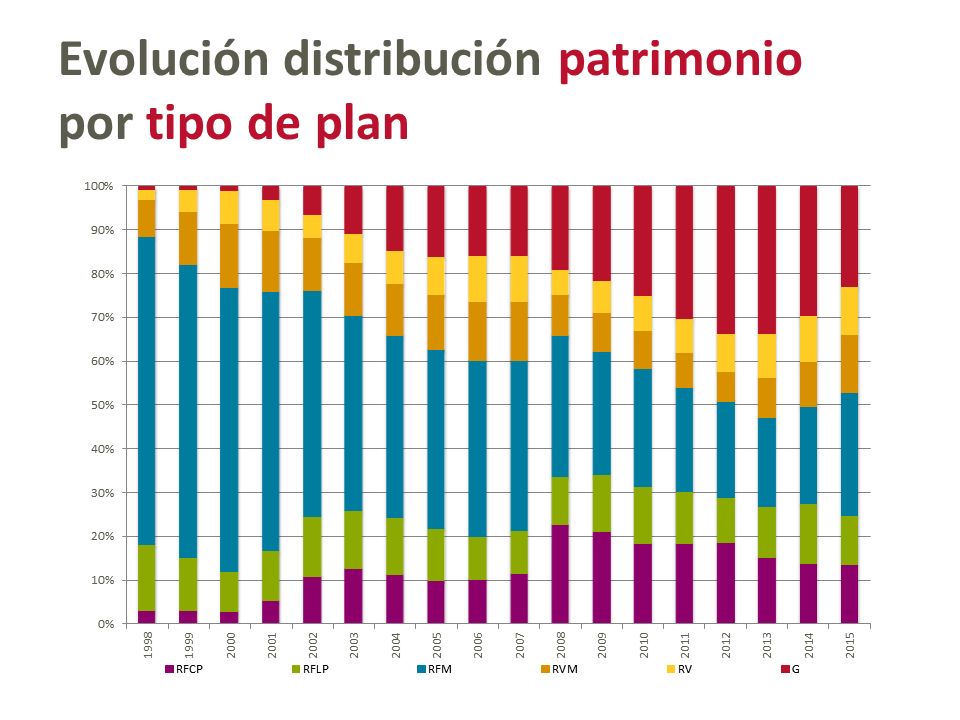

Además, se aprecia la concentración del patrimonio en planes garantizados –aunque en los últimos tres años han disminuido algo debido a que su construcción en el actual contexto de mercado es menos ventajosa- y planes de renta fija mixta, tal y como se observa en el análisis de los datos de la industria de pensiones en España.

Y en las aportaciones por tipo de plan vemos la misma tendencia: poco peso de renta variable y elevado peso de renta fija. Examinando las aportaciones por exposición a subyacentes, la tendencia se aprecia aún mejor.