SIA LONG TERM INVESTMENT FUND | Repaso de la cartera

SIA LONG TERM INVESTMENT FUND | Repaso de la cartera · José Carlos Jarillo

Resumen de mercados

El mercado está subiendo y bajando pero se mantiene positivo en el año. Actualmente podemos decir que está en “fair value”.

- EEUU está más caro por las mejores expectativas de crecimiento.

- Europa de momento se mantiene tranquila y está pendiente del resultado de las elecciones europeas. Puede que haya algún problema con países como Grecia, pero es improbable. El mercado español y el italiano han subido mucho anticipando el final de la crisis. En España, hay datos positivos (aumento del consumo de gasolina y aumento del consumo de tarjetas de crédito). Sin embargo, se debe reducir el nivel de deuda privada porque es muy alto.

- Emergentes siguen baratos pero con problemas. Indonesia se mantiene con superávit y Turquía está corrigiendo su déficit. Estos países cuentan con la ventaja de la devaluación monetaria.

A nivel sectorial, consideran que los coches están baratos. En cambio, el sector bancario ya no es tan atractivo por lo que es importante ser selectivos con los valores escogidos.

Confían en su cartera equilibrada de 44 valores y siguen con el mismo posicionamiento. No intentan adivinar si hay que estar en cíclicas, anticíclicas ni hacen macro o “sectorplay”. Las categorías 1 y 2 (categorías más estables) suponen el 45% de la cartera mientras que la 3 y 4 son el 55%.

La rentabilidad esperada de la cartera se sitúa cerca de un 11,5% (TIR).

Repaso General de la cartera

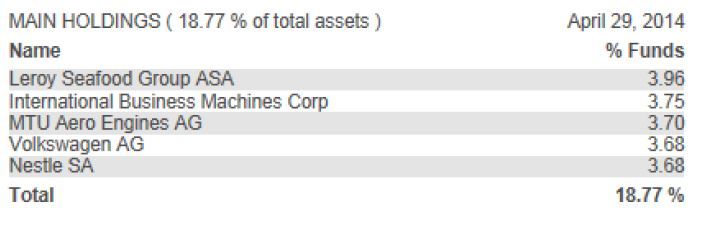

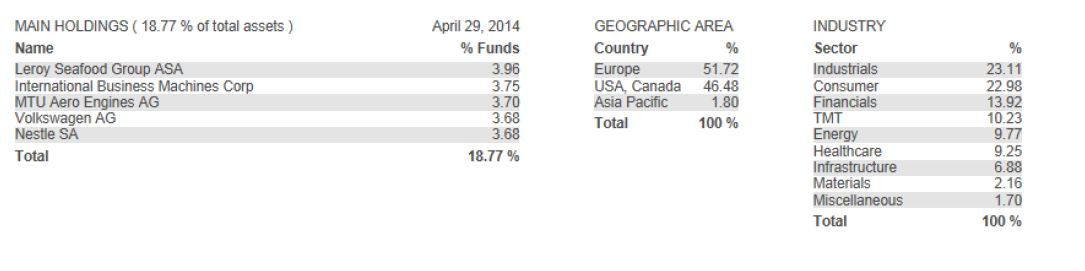

En el siguiente cuadro podemos ver las 5 principales posiciones del fondo:

Consumo: 23% de la cartera.

Valores: Pepsi, Coca Cola, McDonalds, Colgate-Palmolive, Henkel, Marine Harvest, Easyjet, Mediaset, Leroey Seafood Group, Marine Harvest y Bakkafrost.

Unilever está teniendo muy buen comportamiento en emergentes.

Nestlé ya lleva este año un 12% después de subir un 7% en el año

pasado.

Henkel está teniendo muy buenos resultados. El

comportamiento bursátil es flojo en el año y han vuelto a recomprar la

posición que habían vendido.

Respecto a las salmoneras están

yendo muy bien, llevan un 20% en 2014 con dividendos del 6-7%. En su

opinión, siguen baratas.

Siguen con una pequeña posición en Mediaset. Ha bajado desde que la compraron pero apuestan por la recuperación del consumo en España. No está muy barata pero tiene un nivel de ingresos muy bajo comparado con antes de la crisis. Antes había 6 competidores y ahora hay 2 por lo que si el consumo recupera un poco debería funcionar muy bien.

EasyJet ha caído en el año porque Thomas Cook alertó que la contratación de paquetes vacacionales va regular. Sin embargo ayer subió un 5% tras la presentación de resultados pero consideran que sigue barata. Ryanair tiene la mitad de costes y estrategias diferentes pero parece que poco a poco van confluyendo: quieren atraer a más gente de negocios y ofrecen facilidades para cambiar las reservas o evitar colas en aeropuertos.

Industriales: 23% de la cartera.

Valores: Volkswagen, Renault, Deutsche Post, Heidelberg Cement,

Caterpillar, Cummins, MTU Aero Engines y Toyota Corporation.

Renault ha estado penalizada por su negocio en mercados

emergentes como Brasil y Rusia, pero ahora con muy buenas perspectivas

ya que además es propietaria de Nissan.

Se han planteado vender

Cummins porque ha subido mucho, es una compañía de mucha calidad, sin

deuda y una buena posición competitiva.

Carterpillar el año

pasado fue mal, afectado por los sectores de minería y construcción.

Sin embargo este año ha subido un 20% y aún tiene recorrido.

MTU

sigue en la línea de siempre ya que es un negocio en el que no hay

grandes sorpresas, los pedidos de motores y aviones se realizan a

largo plazo. El mercado de la aviación va muy bien, por ahora el

precio del petróleo se mantiene alto y eso provoca que las empresas

tengan que comprar motores nuevos.

Han vendido Nexans después de

comprarla hace 6 meses. Este año ha subido un 25%, siguen pensando que

está barata pero tiene problemas de gestión.

Han cerrado las

puts de Michelin pero creen que a PER 9x sigue sin estar cara.

Financieras: 14% de la cartera.

Valores: Citi, Lloyds, BNP, Wells Fargo, Berkshire Hathaway y

Blackstone.

Compraron dos bancos turcos: Halkbank y Garanti.

Entraron prácticamente en mínimos. Acaban de vender Garanti y meter

todo en Halkbank que medido en euros está a mitad de precio que el año

pasado ya que la lira está muy barata.

Han comprado Blackstone

porque consideran que está muy barata. Es una casa de private equity

muy bien diversificada. Salió a bolsa antes de la crisis, bajó pero

ahora está recuperando. Cotiza a un PER 10x mientras que otras como

Legg Mason o Blackrock lo hacen a más de un 15x.

Tecnología: 10% de la cartera.

Valores: Apple, Intel, Accenture, IBM y Qualcomm (fabricante de

chipsets para la tecnología móvil de 4ª generación).

Healthcare: 9% de la cartera.

Valores: Covidien, Medtronic, Zimmer y Baxter International.

Energía: 10% de la cartera.

Valores: Canadian Natural Resources, Schlumberger, Halliburton y

Occidental Petroleum.

Infraestructuras: 7% de la cartera.

Valores: Amec, Fluor Corporation, KBR, Chicago Iron Bridge,

Wienerberger, Taylor Wimpey y Balfour Beatty.

Materiales: 2% de la cartera.

Valores: Teck Resources (minera canadiense) y Northern Dinasty Minerals.

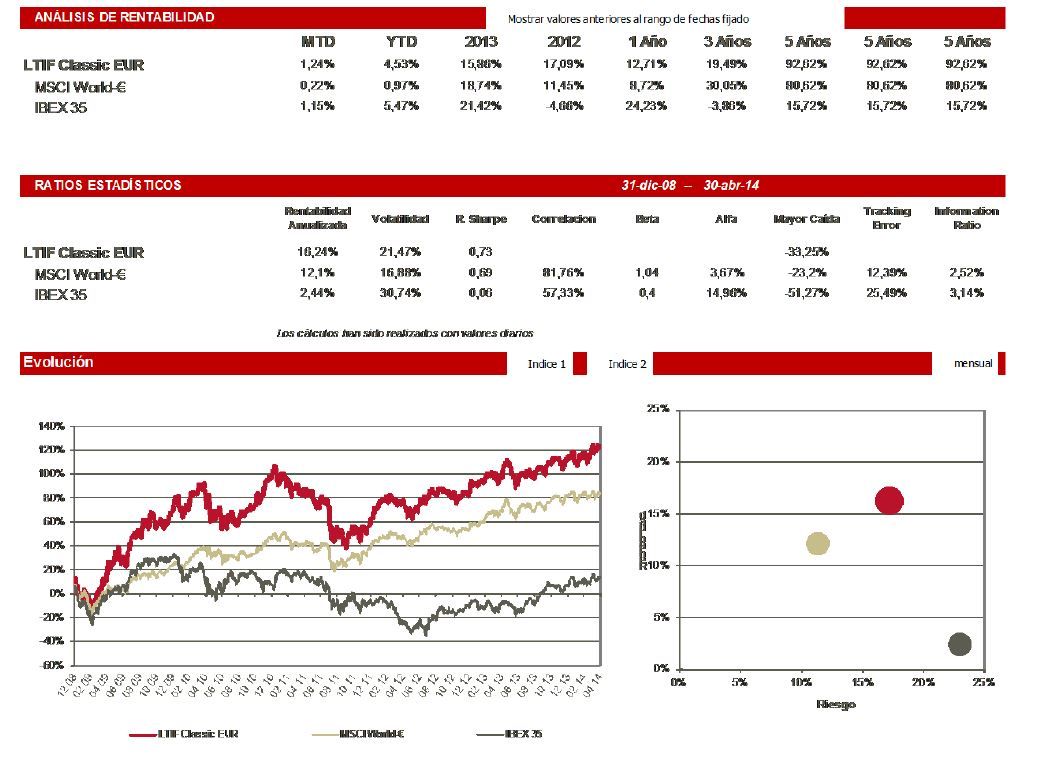

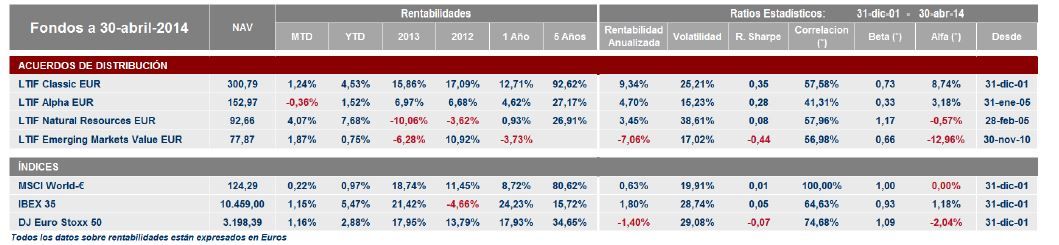

Rentabilidades de los fondos a 30 de Abril de 2013:

Composición de la cartera del fondo Classic (30/04/2014):

Ficha LTIF Classic EUR

LTIF Classic EUR