“All I Want for Christmas...son bajadas de tipos” | Claves de la semana

Tras la pandemia de la Covid-19, los responsables de la política monetaria tuvieron que enfrentarse, sin duda, a nuevos retos. La reactivación de la demanda de los consumidores chocó con la escasez de oferta, causando un repunte de la inflación desde Londres a Berlín, Tokio y Washington. Sorprendidos, los responsables de los bancos centrales se vieron obligados a dar un giro radical: sustituir de golpe su inyección de ayudas por una política monetaria muy restrictiva que pudiera frenar la incipiente subida de la inflación.

La medicina monetaria ha funcionado: en el último año, los precios se han suavizado sustancialmente en la mayoría de los países desarrollados. Pero la inflación sigue por encima del nivel del 2% que los responsables de la política monetaria suelen asociar con la estabilidad de precios.

¿Podrán los bancos centrales dar por cumplida su misión en 2024? Desde el punto de vista estadounidense, esta tendencia desinflacionista debería continuar debido a dos factores clave.

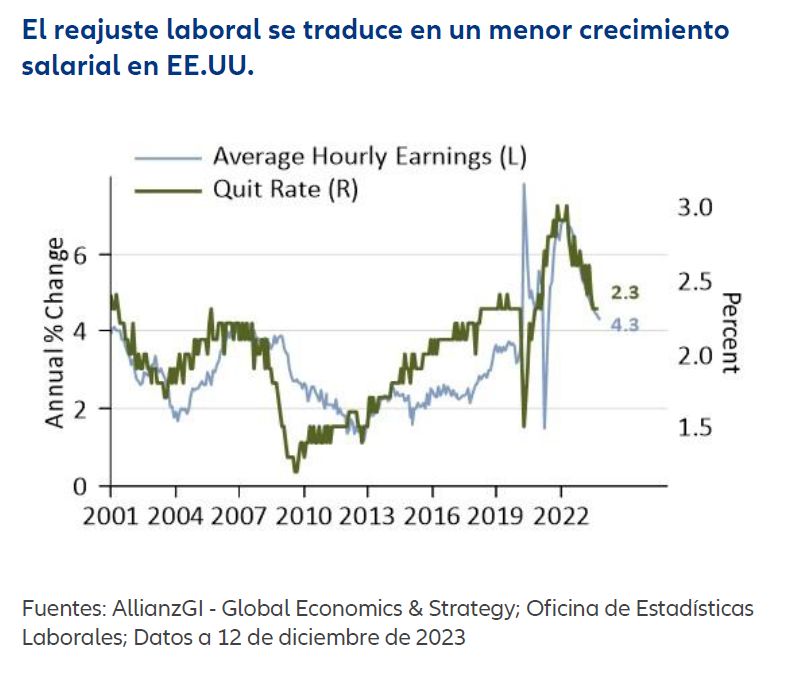

En primer lugar, debido al reajuste de la situación laboral. Los datos más recientes muestran que el exceso de demanda de trabajadores estadounidenses ha caído de forma sustancial. El número de dimisiones, por ejemplo, se encuentra en una tendencia continua a la baja, lo que significa que cada vez menos trabajadores se sienten cómodos dejando voluntariamente sus trabajos. Del mismo modo, la proporción de ofertas de empleo por trabajador desempleado (uno de los indicadores más apreciados por el presidente de la Reserva Federal (Fed), Jerome Powell) ha bajado de 2 en 2022 a 1,3 en la actualidad. A medida que disminuye el conjunto de oportunidades para los que buscan empleo, la inflación salarial estadounidense se ralentiza (Véase nuestro Gráfico de la semana). Parece que esto continuará en 2024, a medida que los efectos de las subidas de tipos de la Fed ganen tracción.

En segundo lugar, debido a la desinflación de la vivienda. En este sentido, la vivienda es el principal componente del IPC (índice de precios al consumo) de EE.UU., con un 34% del índice general y un 42% del índice subyacente. Hoy, la inflación supera el objetivo del 2% debido a los precios de la vivienda. De hecho, si se excluye la vivienda, el IPC general sube un 1,4% interanual y el subyacente sólo un 2,1%. Esto significa que la Fed ya estaría en su objetivo de inflación si no fuera por la vivienda.

Por tanto, ¿qué rumbo tomará la vivienda? Para entender la pregunta, empecemos por lo que ocurrió durante la Covid: el precio medio nacional de EE.UU. se disparó un 40% en dos años, una subida más rápida que la de la burbuja de las hipotecas subprime. Sobre una base anual, el aumento de los precios alcanzó un máximo del +21% en abril de 2022 antes de caer en deflación a principios de este año. Sin embargo, debido a cómo se mide la vivienda en el IPC, el aumento registrado durante la era Covid está afectando a las métricas de inflación del Gobierno estadounidense con un retraso de aproximadamente un año. Esto significa que la rápida desaceleración de los precios de la vivienda en EE.UU. en 2022-23 debería traducirse en una inflación del IPC más débil en 2024.

En resumen, la actual ralentización, tanto de los salarios como de la vivienda, debería continuar. En consecuencia, si la Fed no hace nada, la política monetaria estadounidense se endurecerá automáticamente a medida que suban los tipos de interés reales. Dado que los efectos de la pandemia se están disipando, los responsables de la política monetaria estadounidense pueden considerar que un ajuste adicional no sería del todo conveniente. Por tanto, si la inflación sigue cayendo, la Fed podría recortar los tipos en 2024.

Claves de la próxima semana

Aunque parezca mentira, 2023 está a punto de terminar. Sin embargo, aún quedan por publicar algunos datos más. Dado que algunos inversores ya están de vacaciones, la poca actividad podría traducirse en un aumento temporal de la volatilidad.

La acción comenzará el lunes con la atención puesta en Alemania, donde los inversores analizarán los índices Ifo de clima empresarial y expectativas de diciembre. El dato de expectativas, en particular, ha subido recientemente, ya que la inflación alemana sigue ralentizándose.

El martes, la atención se centrará en Tokio, donde el Banco de Japón anunciará sus medidas de política monetaria. Aunque no se espera que el BoJ suba los tipos este mes, más del 80% de los economistas creen que el banco central abandonará su régimen de tipos negativos a mediados de 2024, según Reuters. Por otro lado, el jueves se publicarán los datos de inflación de noviembre en Japón.

Los inversores estadounidenses analizarán los datos del sector inmobiliario a lo largo de la semana, con la confianza de los promotores el lunes, los permisos de construcción el martes, las ventas de viviendas existentes el miércoles y las ventas de viviendas nuevas el viernes. También el viernes, el Departamento de Comercio de EE.UU. dará a conocer los datos de ingresos personales, gasto, ahorro e inflación de noviembre. Las primeras previsiones apuntan a una inflación subyacente del 0,16% intermensual, un nivel cercano al objetivo del 2% fijado por la Reserva Federal.

Mis mejores deseos para las fiestas y para 2024,

Greg Meier, Director, Senior Economist, Global Economics and Strategy

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg. La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.