Cargados de energía | Claves de la semana

Al igual que las diversas olas de calor que sofocan el hemisferio norte, un nuevo factor de incertidumbre vuelve a sacudir la Europa política: la incierta situación del suministro de energía, especialmente del gas natural. En respuesta a la posible reducción del suministro de gas procedente de Rusia, o al menos a la incertidumbre que genera, los Estados miembros de la UE acordaron a finales de julio un plan de emergencia para ahorrar gas a partir de agosto. La presión para alcanzar un compromiso en la UE se originó sobre todo por las sombrías perspectivas económicas. Así, para el año 2023, el Bundesbank alemán anticipa una caída de más del 6% del producto interior bruto de Alemania en un escenario de riesgo (con una interrupción completa del suministro de gas natural ruso y las graves consecuencias que acarrearía para la producción industrial), en comparación con un escenario base. Esto se traduciría en una crisis económica tangible para todo el continente. El objetivo ahora es mitigar, al menos de forma significativa, dicha crisis mediante el ahorro de gas natural y nuevas fuentes de aprovisionamiento.

Esta conjunción mantiene los precios del gas en niveles muy elevados, mientras que los precios de muchas otras materias primas han bajado recientemente, lo que supone un primer indicio de una perspectiva económica más débil y, por tanto, también de una cierta relajación de las presiones inflacionistas.

Sin embargo, los bancos centrales siguen haciendo grandes esfuerzos para luchar contra la inflación, que continúa persistente, y para evitar también que las expectativas sean excesivas. En la actualidad, la mayoría de los bancos centrales occidentales parecen preocuparse más por la inflación que por el crecimiento. En julio, por ejemplo, el Banco Central Europeo (BCE) se subió al carro de las subidas de tipos con cierto retraso, dejando atrás los tipos de depósito negativos con una subida de los tipos de medio punto porcentual.

En el proceso, se ha generado, por así decirlo, un “falso fondo” en la fase temprana del ciclo de subida de tipos. Con un nuevo instrumento, el BCE podría intervenir si los diferenciales de los tipos de interés de la deuda pública periférica superaran unos niveles determinados, siempre que el país en cuestión cumpla con las normas presupuestarias europeas pertinentes. No obstante, a primera vista parece improbable que este instrumento se muestre eficaz en la práctica.

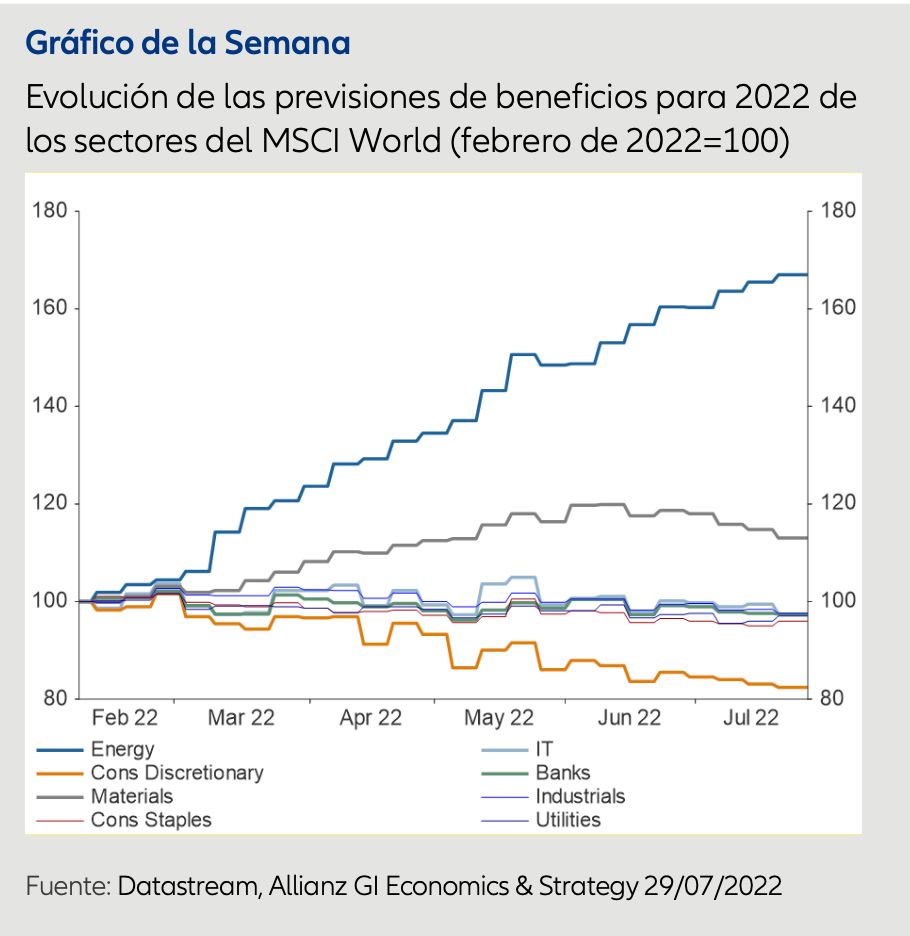

Por su parte, los inversores en renta variable acaban de recibir los informes del segundo trimestre. En el período previo a la temporada de presentación de resultados, la evolución de las previsiones de beneficios puede calificarse literalmente como “cargada de energía”. Esto se debe a que las previsiones de beneficios se han apoyado casi exclusivamente en el sector energético durante meses, mientras que las expectativas se están reduciendo, especialmente para las empresas relacionadas con el consumo. Como consecuencia del debilitamiento de los indicadores adelantados, podríamos ver más revisiones a la baja de las previsiones de beneficios tras la temporada de presentación de resultados. Es probable que estas revisiones ya se hayan absorbido parcialmente, aunque posiblemente no del todo, en la caída de las cotizaciones. Esta es una razón importante por la que se recomienda una postura cautelosa en los mercados por el momento. Sin embargo, hasta ahora todas las crisis del pasado han generado también oportunidades.

Asignación táctica de acciones y bonos

- El aumento del riesgo de recesión a ambos lados del Atlántico centra gran parte del debate en el mercado, por lo que, de producirse, no sería algo inesperado.

- Dos factores podrían conseguir frenar la desaceleración: 1) la resistencia de los consumidores que, aunque son menos optimistas ante la pérdida de poder adquisitivo según las encuestas, siguen dispuestos a gastar sus ahorros de la pandemia o a beneficiarse de un mercado laboral muy robusto, 2) una recuperación oportuna y fuerte del crecimiento después de la política “cero Covid” de China.

- La perspectiva de que los bancos centrales no abandonen su política monetaria más restrictiva, pese a las crecientes preocupaciones sobre el crecimiento, sigue generando una postura cautelosa respecto a los mercados de renta variable y otras clases de activos de riesgo, como los bonos high yield. El panorama de los mercados de bonos es cada vez más equilibrado: aunque la desaceleración económica favorece a la deuda pública (core), siguen pareciendo plausibles subidas de tipos más fuertes de lo que se espera actualmente en los mercados monetarios.

Acciones

- Debido a las bajadas en los precios de las últimas semanas, las valoraciones de los mercados bursátiles se han moderado en general, y algunos mercados fuera de EE. UU. pueden considerarse ahora atractivos. Cuanto más persistente sea la inflación y más restrictiva sea la política monetaria, más durarán los vientos en contra de las valoraciones.

- A finales de julio, aunque la temporada de resultados del primer semestre de 2022 puede considerarse satisfactoria, resulta menos convincente que los sólidos beneficios del año pasado.

- Por sectores, los inversores en acciones ya están en una posición muy defensiva, es decir, en sectores poco dependientes de la evolución económica. Por tanto, en la actualidad parece prematuro un mayor compromiso con las industrias más cíclicas.

- Una diversificación generalizada, haciendo hincapié en las acciones de calidad con balances sólidos y capacidad de fijación de precios, parece lo más recomendable. Esto puede incluir también inversiones temáticas, como la seguridad energética y de los alimentos, la ciberseguridad y las empresas que contribuyen especialmente en la lucha contra el cambio climático.

Les deseo que vuelvan cargados de energía de sus vacaciones

Stefan Rondorf

Senior Investment Strategist, Global Economics & Strategy

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2335424