EE.UU. se ralentiza, China se recupera | Claves de la semana

Los últimos datos macroeconómicos y la retórica de las autoridades parecen sugerir un cambio de destino para las dos mayores economías del mundo. Anteriormente, el mercado creía que la economía estadounidense se mantendría resiliente a pesar de la presión inflacionista, incentivada por un estímulo excesivo tras la Covid-19. La economía china, en cambio, sufrió de manera significativa durante el confinamiento de Shanghái en el 2º trimestre de 2022, y no se esperaba una recuperación rápida, pues el gobierno sigue insistiendo en la Política "Cero Covid".

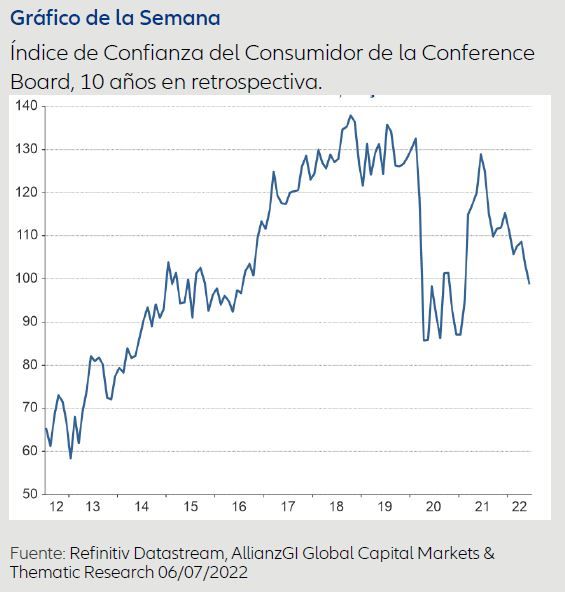

Los últimos datos parecen desafiar ese consenso. En EE. UU., los datos macroeconómicos muestran una desaceleración más rápida de lo que se esperaba, y un aumento de la preocupación del mercado sobre el riesgo de recesión. Tanto el índice de actividad manufacturera de la Reserva Federal de Dallas como el de la Reserva Federal de Richmond decepcionaron por presentar un dato a la baja, y cayeron 17,7 (consenso: -6,5) y 11 puntos (consenso: -7), respectivamente. El índice de confianza del consumidor de la Conference Board cayó bruscamente hasta 98,7 en junio (consenso: 100) desde 106,4 el mes anterior. La tercera entrega del informe sobre el Producto Interior Bruto (PIB) estadounidense en el 1er trimestre de 2022 también decepcionó a la baja, y se contrajo un 1,6% en términos intertrimestrales anualizados (anterior: -1,5%), arrastrado a la baja por un decepcionante 1,8% de crecimiento secuencial en el consumo personal (anterior: 3,1%). La encuesta de junio del Institute for Supply Management (ISM) sobre la actividad manufacturera también se suavizó hasta llegar a 53 (consenso: 54,5) desde 56,1 el mes anterior, arrastrada a la baja por el decepcionante dato de PMI de nuevas órdenes, que se contrajo hasta 49,2.

Mientras que la economía estadounidense se ralentiza más rápido de lo que se esperaba, la presión inflacionaria se mantiene obstinadamente persistente. El deflactor del gasto en consumo personal (PCE) creció a un ritmo secuencial mayor de lo esperado (+0,6% en términos intermensuales) en mayo, sin signos de moderación en el dato subyacente (+0,3% en términos intermensuales). Esto podría impulsar a la Fed a seguir con su línea dura y subir los tipos a un ritmo acelerado, como describió en su última proyección de “gráfico de puntos”.

La recuperación de China, por otra parte, ha ido progresando de una forma más suave de lo que se esperaba. Al contenerse los casos de Covid-19, tanto los negocios como la logística han ido volviendo a la normalidad de manera progresiva. Los datos macro de mayo, como la producción industrial (+3,2% en términos intermensuales desestacionalizados), las ventas minoritas (+3,6% en términos intermensuales desestacionalizados) y las inversiones en activos fijos (+4,7% en términos interanuales) se recuperaron de los mínimos que registraron en abril. El crecimiento agregado de la financiación (+10,5% en términos interanuales) también sorprendió al alza en mayo, impulsada por el aumento de emisiones de deuda pública. Los índices de gestores de compras (PMIs) manufactureros y no manufactureros correspondientes a junio también se recuperaron y superaron la marca de 50, volviendo al terreno expansionista.

A diferencia de EE. UU., China mantiene una presión inflacionista limitada, lo que permite que el Consejo de Estado y el Banco Popular de China (PBoC) mantengan una política flexible. La inflación mostrada por el IPC general en mayo fue de tan solo el 2,1% en términos interanuales, y se mostró contenida por una demanda doméstica débil y por medidas administrativas que limitan un traspaso secundario. En el ámbito de las políticas, el gobierno sigue apoyando mucho al crecimiento, con la meta de alcanzar los objetivos sociales y económicos de este año. La reciente reducción de los días de cuarentena de los viajeros extranjeros (de 21 a 10) y el permiso para los bancos de crédito oficial para aumentar su capital e invertir en proyectos de infraestructuras también sustentan la postura proactiva del gobierno para impulsar el crecimiento.

Claves para la próxima semana

Las publicaciones de datos de la semana que viene deberían darnos más perspectivas sobre las condiciones del crecimiento y la inflación en EE. UU. y China.

El miércoles veremos los datos de comercio exterior de China correspondientes a junio. El mercado espera una moderación en el crecimiento de las exportaciones tras una aceleración por sorpresa en mayo, justo después del final del confinamiento de Shanghái. También tendremos la inflación estadounidense medida por el índice de precios al consumo (IPC) y los datos de inflación medida por el IPC subyacente, para poder verificar si las presiones inflacionistas han empezado a moderarse en América. El crecimiento de los ingresos reales medios semanales estadounidenses también son un dato clave para comprobar la presión de los salarios en EE. UU. También tendremos los datos de las expectativas para julio de la encuesta ZEW, y el crecimiento de la producción industrial en mayo, para medir la tendencia más reciente de crecimiento en Europa.

El viernes veremos los datos de crecimiento del PIB de China para el 2º trimestre de 2022, así como los datos macro de junio (producción industrial, ventas minoritas, crecimiento de la inversión en activos fijos, etc.). El mercado espera un crecimiento débil en China (previsión de consenso: 0,9% en términos interanuales), aunque cabe la posibilidad de que los datos sorprendan al alza. Los datos macro de crecimiento correspondientes a junio podrían también seguir recuperándose, tras el repunte desde los confinamientos anteriores por Covid-19. También tendremos un lote de datos de crecimiento en EE. UU., como la encuesta de actividad manufacturera Empire Estate correspondiente a julio, las ventas minoristas de junio y el dato de crecimiento de la producción industrial. El mercado podría mostrarse muy sensible al crecimiento estadounidense y a sus datos de expectativas a medida que se vislumbran preocupaciones por una recesión.

Deseándoles mucho éxito a la hora de subir a las olas del crecimiento global.

Christiaan Tuntono, Senior Economist, Asia Pacific

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2275768